这并不是另一次AI的暴怒,而是市场终于施压到了最终状态。在过去的三年里,每一次由AI驱动的抛售都被解读为对过度乐观的解消。这一次则被解读为未来收益的提前兑现,然后又被抹去。这个区别是重要的。下滑的速度和幅度表明市场不再争论估值,而是在争论生存能力。

软件成为了中心,这并非偶然。软件是边际幻想最舒适的栖息地。高转换成本、重复性收入、黏性工作流程。原本AI应该增强这一收费站。然而,现在市场正面临一个可能性,即AI完全绕过了这个收费站。软件股价值在一周内近万亿的崩溃,并不是对增长放缓的恐慌,而是首次严重尝试对商业模型的置换进行定价。

引发这一切的几乎在孤立中是无关紧要的。一次适度的AI产品发布,没有重磅声明,没有直接的收入威胁。然而,市场交易的是影响,而非新闻稿。在过去的一年里,AI工具实质性地重塑了软件开发,边际创新突然扛起了指数级的分量。如果法律工作流程可以在边际上实现自动化,那么销售、市场、财务和合规也随之而来。市场的语言直接而粗暴。今天是一个垂直领域,明天就是整个企业堆栈。

信用市场验证了股市所暗示的内容。在四周内,超过170亿美元的美国科技贷款滑入困境区。这并不是凭感觉发生的。当贷款人开始质疑未来现金流的持久性时,就会发生这种情况。股市可以争论故事,而信用则争论数学。当两者一起移动时,结构性组件正在失效。

亚洲不是情绪反应,而是在重新定价风险。韩国的存储重型指数回落,因为AI需求现在看起来是前置的,而不是无限的。台湾下滑,因为硬件的领先地位并不能使其免受上游软件利润压缩的影响。日本通过软银承担了损失,因为Arm处于乐观与资本支出现实的交界处。当Arm降低预期时,传递的信息并不是今天的需求疲软,而是明天经济环境更具挑战性。

指数层面的损害低估了内部的暴力。基于因子的卖出占主导地位。动量遭遇逆转。拥挤的AI相关交易被自动平仓。这就是为什么市场看起来异常平静,而投资组合却在被撕裂。并不是任意的抛售,而是系统性的去杠杆。

即使是所谓的受益者也显示出疲态。资本支出的上升伴随不清晰的变现路径不再被轻易接受。市场开始质疑,AI的回报是否不对称地积累在一个狭窄的群体中,而其他人则承担成本。这是一个危险的问题,因为它会摧毁整个生态系统的光环效应。

跨资产的溢出效应把这一点封印了。黄金和白银并没有表现得像避风港,而是像保证金抵押品。极端的已实现波动性迫使那些从未打算以战术方式交易黄金的人出售。当安全资产被出售以资助其他地方的损失时,这标志着流动性事件,而不是宏观转变。

这就是亚洲疲软为何重要。不是出于同情,而是出于认识。认识到AI交易已经从叙事阶段进入到了选择阶段。赢家和输家的实时评估正在进行,而市场用的是粗暴的工具。

这不是一次普通的下调。这是市场在询问,当AI不再是附加项而成为劳动时,谁还能继续占有一席之地。当这个问题被提出时,重新定价从来不会是平滑的,也从来不会在一周内完成。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

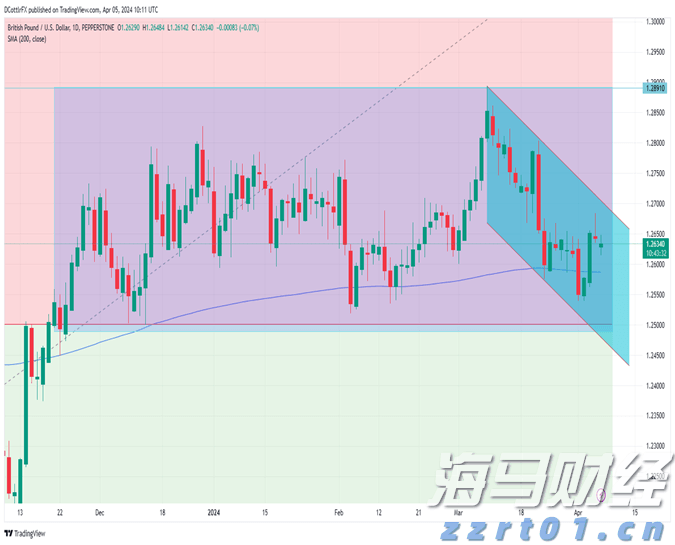

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

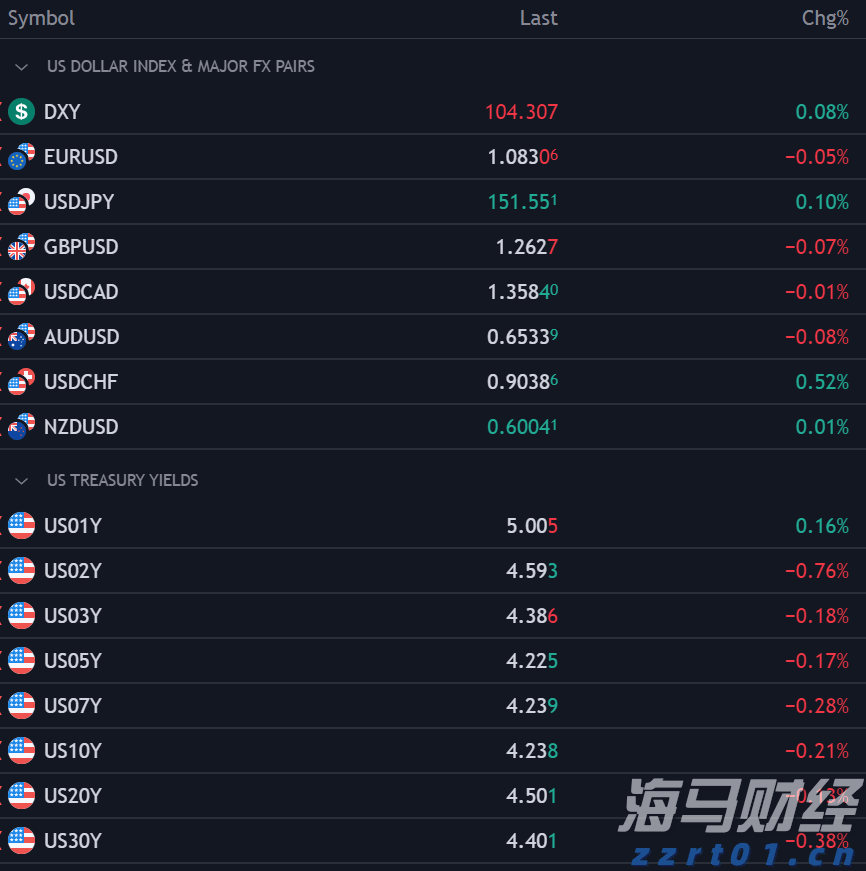

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

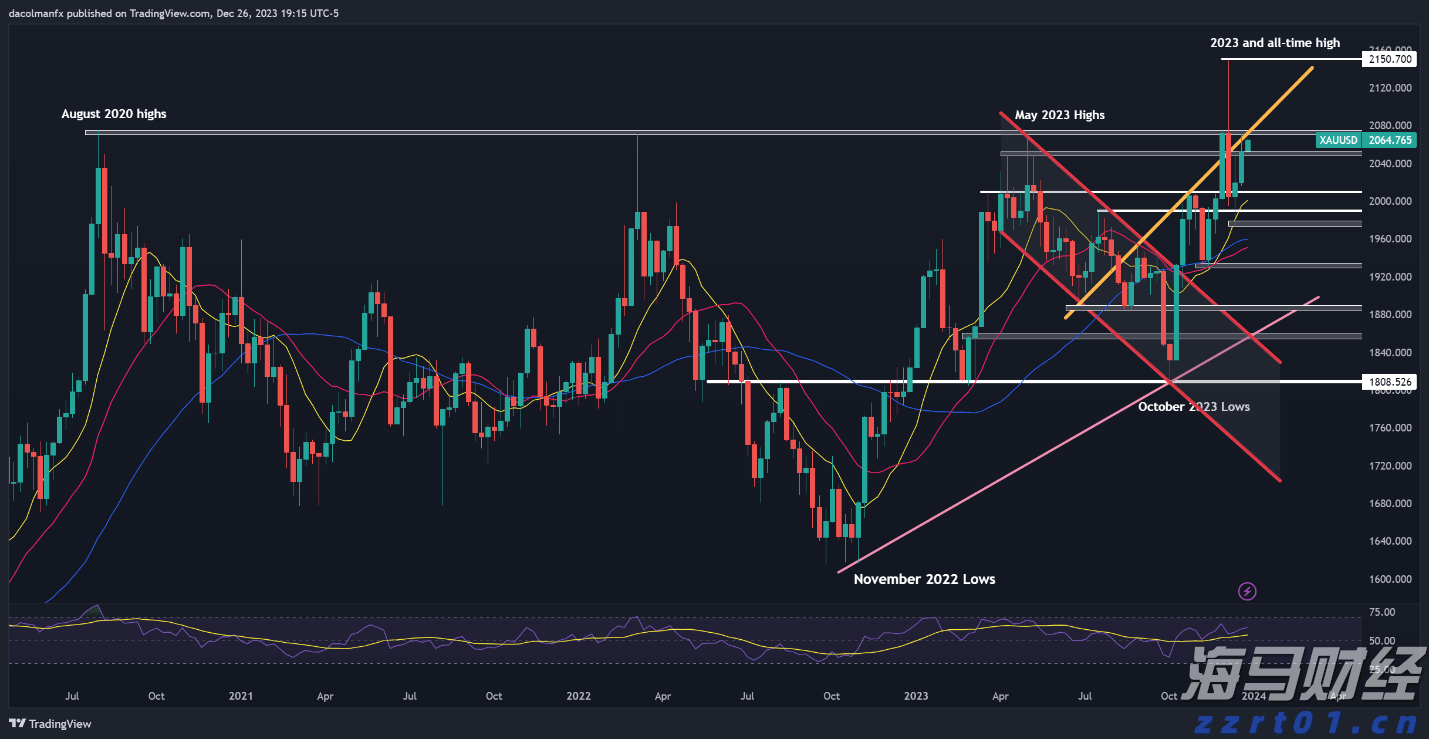

黄金价格正面临重要阻力位,美元兑日元汇率在200日均线下方徘...

黄金价格正面临重要阻力位,美元兑日元汇率在200日均线下方徘... 随着美国的降息预期被推迟,英国的降息预期出现提前。这削弱了对...

随着美国的降息预期被推迟,英国的降息预期出现提前。这削弱了对... 美国PCE数据和周五的鲍威尔的讲话对市场至关重要。由于节假日...

美国PCE数据和周五的鲍威尔的讲话对市场至关重要。由于节假日...