最近几天,银价急剧下跌,让许多交易者寻找基本面的解释。工业需求并没有突然崩溃,全球矿山供应也没有激增,长期的电气化叙事依然牢牢扎根。然而,这一下降的速度和强度更像是一种被迫的重置,而非对价值的逐渐重新评估。

这一变动凸显了银的一项关键现实。在短期内,价格往往更少受到实物市场变化的驱动,而更多地取决于其周围金融市场的结构。

银的价格发现受到期货交易所,特别是佣金交易所(COMEX)活动的重大影响。这些市场的大部分交易量并不是与实物银条的流动有关,而是与杠杆金融合约有关。

交易者只需将一部分价值作为抵押,就可以控制大量名义上的银。这种结构在波动性低且趋势稳定时能够提供有效的敞口。然而,当条件迅速变化时,也会使市场变得更加脆弱。

当波动性上升时,曾经在上涨过程中放大收益的同样杠杆,可能在下跌时加速亏损。

在价格剧烈波动的时期,交易所和结算所会调整保证金要求以管理风险。更高的保证金意味着交易者必须投入更多的资本,以维持相同的仓位大小。

对于高度杠杆的参与者来说,这很快就会成为一个问题。如果无法及时追加资金,仓位将被缩减或平仓。这个过程是自动和机械的,并不是对银的长期基本面的评判,而只是一个在运作的风险控制机制。

随着价格下跌,波动性往往会进一步增加。这可能会导致额外的保证金调整,形成一个反馈循环,导致价格持续下跌,引发更多的被迫抛售。看似信心崩溃的现象实际上可能是杠杆被解开的级联效应。

拥挤的交易变得易受突然重置影响

银已经在多个市场领域成为一个热门交易。散户投资者、战术基金和动量驱动的策略都被这种金属双重身份吸引,它既是货币对冲工具,也是太阳能电池板和电子产品的关键原材料。

拥挤的仓位可以支撑强劲的反弹,但同时也增加了脆弱性。当动量破裂时,推动价格上涨的同样仓位可能会在交易者急于同时减少敞口时放大下跌。

快速的价格变动往往是一个信号,表明定位正在被调整,而不仅仅是基本面在发生变化。

银作为一个高度流动的期货市场的角色,也使其在其他地方波动性上升时成为常见的现金来源。在广泛的金融压力期间,投资者有时会优先出售他们能出售的资产,而非他们想要出售的资产。

因为银几乎是全天候交易且提供深厚的流动性,所以它可能成为市场去杠杆化的一部分。即使最初的冲击来自贵金属领域之外,银在资本从各资产类别中撤回时,也可能感受到影响。

这印证了一个重要观点。在短期内,银首先作为金融工具运作,其次作为实物商品。

Renko 100图表展示了最近这一变动从结构层面是如何展开的。

经过一段时间的波动整合后,价格出现了一系列强劲的下行砖块,向下突破,反映出一种释放阶段,而不是缓慢的分配。极端水平的ECRO读数证实,市场迅速从压缩状态转变为方向性扩展。这典型表现出由定位驱动的变动,触发点是机械性的,而非基本面的。

与此同时,当前状态的读数表明,释放的最强烈阶段可能正在成熟。动量虽然强劲,但不再加速。这与市场已经经历了显著去杠杆化阶段的观点相符。

重要的是,更广泛的Renko结构目前尚未显示长期看跌的趋势。相反,它反映出在之前强劲动量推动下的市场中的一次急剧修正。在这个背景下,这一下滑更像是一种被迫的调整,而不是结构性新下行趋势的开始。

这一切并不意味着银的基本故事消失了。来自电气化、太阳能装置和电子制造的需求继续为其提供结构性支撑。在几个关键生产区域,供应增长依然受到限制,地上库存并不是无限的。

然而,期货市场在两个方向上都可能超调。在上涨过程中,杠杆和动量可能将价格推高到仅凭基本面无法支撑的水平。在下跌过程中,保证金追索和强制平仓可能将价格压低到长期买家认定仍有价值的水平之下。

最近的暴跌符合这一模式。看起来不那么像现实世界的供需平衡突然恶化,而更像是一场机械的去杠杆化事件。

银的最新抛售提醒我们,市场结构可以主导价格行为,尤其是在杠杆的期货市场中。基本面依然重要,但在短期内,交易系统的规则和仓位中的杠杆量可能会更重要。

随着波动性稳定和仓位不再拥挤,价格行为可能会逐渐重新与实物市场叙事联系起来。在此之前,银很可能仍会对流动性、保证金条件和跨市场风险情绪的变动保持敏感。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

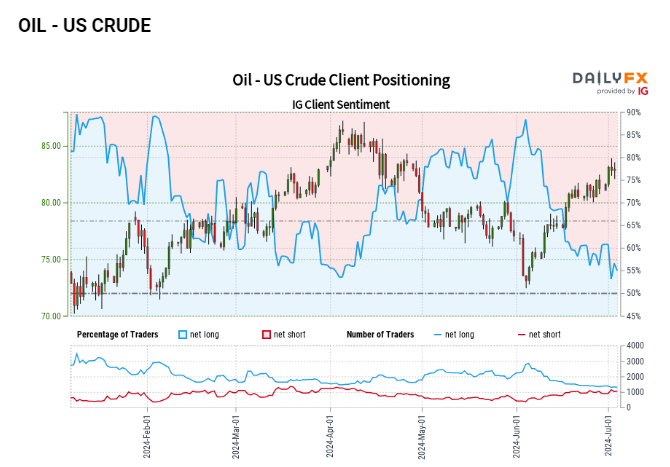

美国原油市场情绪分析显示,零售交易者的定位主要偏向看涨,净多...

美国原油市场情绪分析显示,零售交易者的定位主要偏向看涨,净多... 美联储会议纪要引发收益率回落,美元上涨,但收盘时远低于日高。...

美联储会议纪要引发收益率回落,美元上涨,但收盘时远低于日高。... 今年早些时候,市场普遍预期2024年美联储将进行约160个基...

今年早些时候,市场普遍预期2024年美联储将进行约160个基... 欧元/美元突破了1.0872美元的200日简单移动平均线,目...

欧元/美元突破了1.0872美元的200日简单移动平均线,目...