美元在新的一周和新的一月伊始表现不一。尽管在周末前有所上涨后有所延续,但市场出现了整固的趋势。美元对加元、挪威克朗和瑞士法郎保持了涨幅。对日元几乎持平。新兴市场货币表现不一,亚洲货币大多走低。显著的例外是印度卢比,在周末预算推高利率后上涨了约0.5%。地缘政治紧张局势有所缓和,美国和伊朗正在进行对话,油价则大幅下跌。

贵金属的抛售仍在继续,尽管价格已趋于稳定,但波动性依然较高。市场参与者也在消化特朗普总统提名凯文·沃什接替鲍威尔担任美联储主席的消息。鉴于美联储装修成本超支的调查仍在进行,参议院的确认过程可能不会顺利。上周股市的波动性延续到了本周的活动中。本周欧洲中央银行和英格兰银行将召开会议,但广泛预期它们将维持现状,墨西哥和印度也可能会如此。

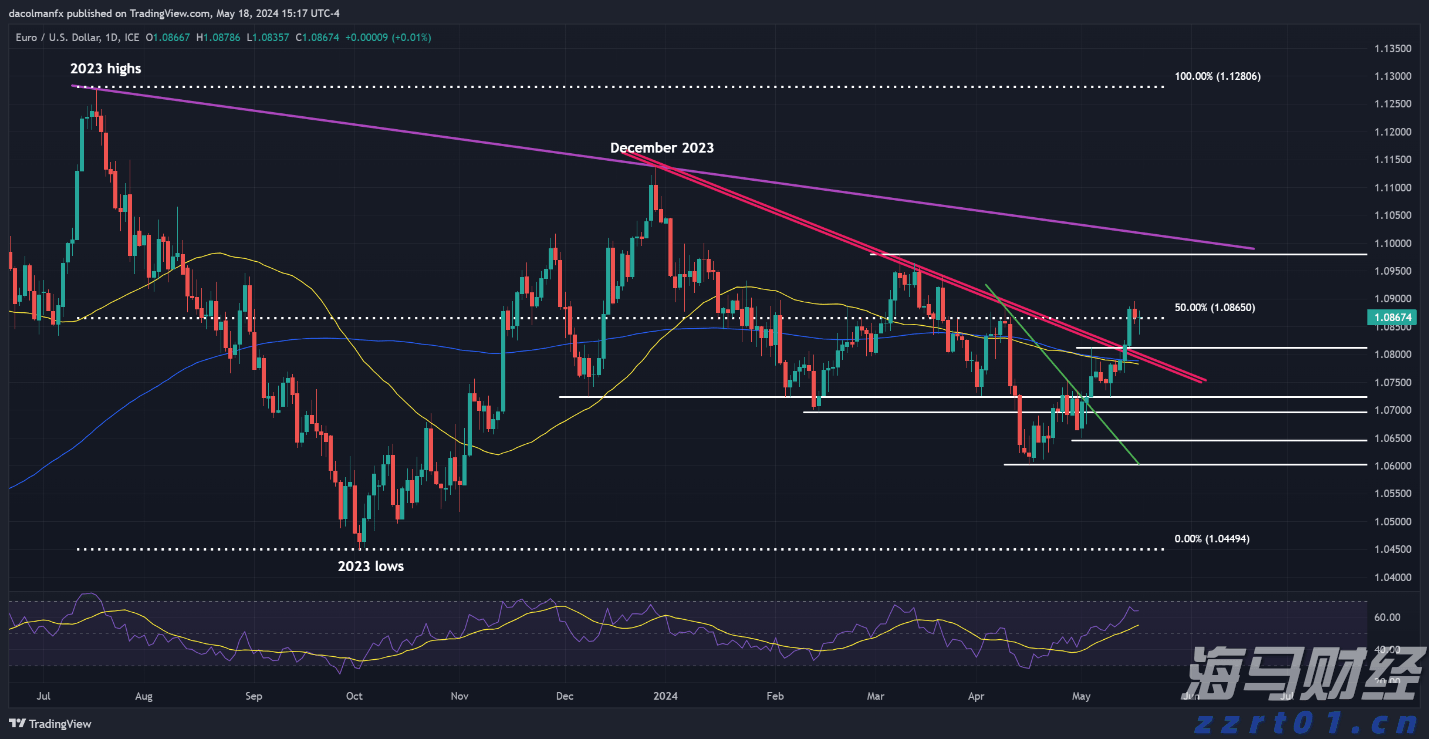

• 欧元在周末前跌破支撑。在60亿欧元的期权在1.19美元到期后,欧元被抛售至1.1850美元,创下了四天来的最低点。在今天稳定之前,欧元下滑至1.1840美元,但未能再度升破1.1875美元。短期风险可能延伸至1.1825-1.1830美元,但我们不排除出现更深的回撤(约1.1745-1.1765?)。明天将有34亿欧元的期权在1.1850美元到期。

美元在周末前对日元升至三天来的高点,接近154.80日元。在随后的买入中,部分受为了日本经济吸收更高美国关税而承认日元贬值对经济有帮助的高市长的影响,美元上涨至155.50日元。随后,美元回落至154.55日元,并在北美交易时段前几乎没有变化。今天有5.7亿美元的期权在155日元到期。美元进入了上周一低开留下的缺口,但未能填平。该缺口延伸至约155.65日元,也对应于1月23日美元创下的高点(159.25日元)之后,美联储据称是为了美国财政部而对利率进行调整的中间价。

英镑在周末前被抛售至三天来的低点。它略低于1.3680美元,而今天则降至接近1.3660美元。上周二,英镑在一段广泛的区间内交易,此时特朗普总统表示他对美元并不担心(约1.3665-1.3870美元)。英镑仍在该区间内徘徊,欧洲午盘交易时接近1.3700美元。该区间的下端对应着38.2%的回撤目标。若突破,可能会推动价格向1.3600美元移动。今天有3.5亿英镑的期权在1.3650美元到期。

在周末前,加拿大美元对美元表现出强烈的反转,之前该货币首次被抛售至自2024年10月以来的新低,接近1.3480加元。它在北美交易时段迅速反弹,达到略高于1.3520加元的位置。其价格远高于周四的高点(约1.3580加元)。今天,加元达到了1.3675加元,但在1.3625加元附近获得了支撑。图表的额外支撑位在1.3600加元附近。

在上周四接近0.7100美元后,澳大利亚元在美元普遍反弹下于周末前调整回落。其价格被压至0.6940美元。下行调整似乎未完成,今天澳元被抛售至约0.6910美元。其后大幅反弹至接近0.6970美元。如果中央银行明天加息,可能面临买传闻,卖事实的活动。如果澳洲联储未能加息,澳元可能会因失望而下滑。今天天有4.75亿澳元的期权在0.6900美元和0.6930美元到期。

尽管第四季度GDP数据好于预期(季度环比增长0.8%,而第三季度为0.3%的萎缩),但墨西哥比索在美元普遍反弹中受到了压力。美元在周末前上涨至接近17.4850墨元的本周新高。今天美国美元最初被抛售至约17.3665墨元,然后反弹。今天达到了17.5725墨元,略低于20日移动平均线(约17.6015墨元),该水平在三周内未能收盘突破。尽管在北美交易时段前,比索略有上涨,但看上去是脆弱的,尽管墨西哥因国家假日而关闭。

人民银行今天将美元的基准汇率略微上调(CNY6.9695,比上周五的CNY6.9678略高)。美元对离岸人民币呈现出潜在的外部下行日,首先冲高至周末前的高点,然后回落至低点。美元接近20日移动平均线(约CNH6.9615),但自去年11月底以来未能收于其上方。金融时报关于习主席希望人民币成为国际储备货币的文章,其基础是演讲内容已被回收一年多。人民币被纳入特别提款权,因此任何一个拥有特别提款权的国家(多数国家)也有人民币作为储备。尽管如此,人民币依然是一种有限的储备货币。

在一个提高收益和中央银行干预的预算帮助下,印度卢比今天上涨了约0.5%。这是自去年十月以来的最大涨幅。预算预计略微降低赤字(约4.3%对4.4%GDP)。印度储备银行将在周五开会,预计将保持其回购利率在5.25%不变。

亚太股市下跌。印度是个例外,涨幅约为1%。然而,大多数大型市场下跌幅度超过1%,其中以韩国Kospi指数下跌5.25%为首。欧洲的Stoxx 600指数变化不大,而美国指数期货则显得疲软。纳斯达克期货下跌近1%,而S&P 500期货下跌略超过1%。

基准10年期收益率涨跌不一。日本10年期收益率微跌至略低于2.23%,而30年期和40年期债券收益率则有所上升。欧洲收益率大多数微升,10年期英伦国债是一个显著例外,下降了两个基点。10年期美国国债收益率也跌了几个基点,略低于4.22%。

黄金在周末前最初暴跌至约4403美元(前期收盘略高于4894美元)。随后反弹至接近4800美元,但似乎停滞在该水平。就白银而言,价格被抛售至约71.40美元(上周五收于约85.20美元)。白银价格回升至接近84美元。

3月WTI原油今天遭重压,收盘接近65.20美元,跌至约61.40美元,为四天来的低点。美国对伊朗的打击似乎稍微不那么迫在眉睫,OPEC+同意在当前协议到期时下个月保持产量稳定。

今天,美国ISM制造业调查比制造业PMI的最终估计更为重要。后者正在收缩,而前者自去年7月跌破50以来一直在扩张。财政部还将宣布季度借款预估。接下来的关注点是劳动力市场,明天有JOLTS,星期三有ADP,星期五有非农就业数据。非农就业人数的估计在最近几天有所抬高,在彭博社的调查中,中位数现在预期增加78,000。

加拿大今天将发布1月份的制造业PMI。自去年1月份以来,该数据一直未能超过50。目前经济仍在挣扎。上周末,统计局报告称,11月经济增长0.1%,在10月收缩0.3%之后。周五的劳动市场报告是本周的亮点。彭博调查的中位数预测整体就业人数增加7,000(12月增加10,100),失业率稳按6.8%。

最终的欧元区1月份制造业PMI已从初步估计的49.4修正为49.5。确认了三个多月以来首次增长。该数据需要重新回升至50以上,以表明制造业的扩张。法国数据为51.2(与12月的50.7相比),但德国为49.1(与47.0相比);意大利也是如此(48.1 vs. 47.9)或西班牙(49.2 vs. 49.6)。此外,德国报告12月零售销售下降0.1%。整体数据将在周四发布。

最终的英国制造业PMI为51.8(与最初的51.6和12月的50.6相比)。这是连续第四次增长,并且是第三个月高于50的繁荣/萧条水平。去年1月为48.3。

日本的1月份制造业PMI为51.5,符合初步估计,且为连续第三次增长。这是自2022年8月以来的最高水平。一年前为48.7。

澳大利亚1月份的最终制造业PMI为52.3,略低于初步估计的52.4(并且比11月和12月的51.6有所上升)。市场对明天加息的机会大约打折至70%。如果结果令人失望,澳元可能会遭受惩罚,但即使加息也可能会出现获利回吐。

中国在周末公布了令人失望的1月份PMI。制造业部分从50.1降至49.3。12月的读数是异常值,为自3月以来首个超过50的读数。去年1月为49.1。非制造业PMI从50.2降至49.4。除了去年的11月,该数据一直保持在50的繁荣/萧条水平以上。综合读数则从50.7降至49.8。今天早些时候,RatingDog版本(前身为Caixin)报告称,该数据从50.1微升至50.3。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

美国美元,通过DXY指数衡量,上周下跌了近0.8%。这种疲软...

美国美元,通过DXY指数衡量,上周下跌了近0.8%。这种疲软... 特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分...

特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分... 美元价格预测:美元指数面临美国数据的考验 子标题:美国美元...

美元价格预测:美元指数面临美国数据的考验 子标题:美国美元... AUD/USD下跌至8月低点$0.6349附近。短期阻力位于...

AUD/USD下跌至8月低点$0.6349附近。短期阻力位于...