本周的货币政策会议分散在各个时间点,周二澳大利亚储备银行(RBA)、周三波兰国家银行以及周四英格兰银行和欧洲中央银行(ECB)将召开会议。我们预计RBA将首次加息25个基点,此前在2025年经历了三次降息。分析师的共识也预示着加息,市场对这一加息的预测概率高达75%。我们预计ECB将保持存款利率不变在2.00%,这与市场预期一致,拉加德也不会发出新的政策信号。请在我们的《ECB展望 - 欧元走强?没问题》一文中了解更多,发布时间为1月30日。1月份的制造业PMI即将发布,包括欧元区和英国的数据,还有美国的ISM制造业指数。我们预计欧元区的最终制造业PMI数据将确认初值稍微反弹至49.4。在美国,初值PMI和早些时候发布的地区联邦储备指数显示出增长有所改善,但依然疲软。周五结束本周时,美国劳动力市场将成为焦点。我们预计1月份的非农就业人数将增加60,000(市场预期:78,000,前值:50,000),这表明就业的适度增长,但相比于去年早些时候明显放缓。我们预计失业率维持在4.4%,与市场共识一致(市场预期:4.4%,前值4.4%)。

在中国,1月份的PMI数据表现不一,但继续指向中国经济的缓慢复苏。官方的NBS制造业PMI从50.1降至49.3(市场共识50.1),而民间的RatingDog制造业PMI则从50.1小幅上升至50.3(市场共识50.0)。详细数据显示,二者之间的差异主要源于出口订单,NBS PMI略有下降,而RatingDog PMI则小幅上升。另一个值得注意的细节是,来自两个来源的PMI产出价格指数均上升至50以上,表明通缩压力正在减轻。就业人数保持了前几个月的增长,为消费者带来了一些曙光。然而,建筑业PMI则从47.4暴跌至40.1,尽管前几个月有所改善。

在日本,日经制造业PMI在1月份上升至51.5,确认了初值,并从12月的50上升,标志着自6月以来的首次扩张。这一增幅是自2022年8月以来的最大增幅,主要得益于新订单(包括出口)的增加,同时产出和就业显著上升。

在美国,特朗普总统宣布提名凯文·沃什(Kevin Warsh)为美联储主席。作为前美联储理事,沃什一度被认为是鹰派,但在提名前,他与特朗普保持一致,主张降低利率。沃什的提名仍需参议院的批准,而他接任需要获得多数人的支持。

生产者物价指数(PPI)环比上涨0.5%(市场预期:0.2%环比,前值:0.2%),是五个月以来的最大增幅。这一超出预期的增长主要受到服务行业的推动,而商品市场保持不变。

上周六,美国政府因众议院未能在截止日期前通过拨款法案而进入停摆,尽管参议院以71票对29票通过了该法案。由于上周在明尼苏达州发生加剧的冲突,两名美国公民遇害,参议院将国土安全部的资金与更广泛的支出计划分开,以便获得批准。这种方式确保了在众议院通过后,各联邦机构仍能继续获得资金,给国会留出了两周的时间来协商国土安全部的剩余资金。众议院预计将于周一讨论支出计划,停摆可能于周二结束。

在芬兰,Scope将芬兰的信用评级从AA降至AA+。芬兰的公共债务比率持续上升,芬兰财政部预计到2030年将超过97%,比Scope去年8月的预期高出4个百分点。芬兰还被纳入欧盟的过度赤字程序(EDP)。不过,由于几乎所有的政党都支持的债务刹车协议,可能会缓解外界对财政整顿不足的担忧。

在欧元区,经济在2025年最后一个季度的增长超出预期,失业率下降。实际GDP增速为0.3%环比(市场预期:0.2%环比,前值:0.3%环比)。这一意外增长主要得益于德国、西班牙和意大利的强劲增长,而法国的增速如预期一般 - 依然处于适度水平。由于增长似乎是由消费驱动,并且在整个欧元区都很广泛,这对预测0.2%环比增长的欧洲央行而言是个鹰派的意外。失业率的数据同样呈现鹰派信号,12月失业率从6.3%降至6.2%,因失业人数减少了60,000。这些数据支持了欧洲央行的“良好状况”评估,并巩固了我们对即将召开的会议做出不变决定的预期。

在挪威,12月零售销售环比下降0.7%,略低于我们预计的0.5%环比,且与11月修正后1.2%环比的增长相比有所回落。该下降是涵盖了所有商品,并受到黑色星期的耶诞交易影响。12月的零售销售同比增长3.2%,是自5月以来的最弱增长。

在瑞典,12月零售销售环比如预期下降0.7%,此前11月增长1.1%环比。12月的零售销售同比增长1.5%,低于11月修正后的6.9%增长,主要受黑色星期促销的拉动。

在中国,1月份制造业PMI为49.3,低于市场共识,较12月份的50.1下降。非制造业PMI从12月份的50.2降至49.4,创下自2022年12月以来的最低水平,尽管1月份历史上通常是一个较慢的时期。

股票市场:全球股票在周五微幅下跌,录得-0.4%的跌幅,从表面上看似乎处于经典的避险模式中,且上周的股票轮动趋势仍在继续,大盘股表现好于小盘股。标普500指数收跌0.4%,纳斯达克下跌0.9%,罗素2000则下滑超过2%。

固定收益和外汇:虽然周五美国国债收益率没有明显方向,但10年期国债的收益率从4.25%降至今早的4.21%。在凯文·沃什被提名为新美联储主席后,美元在周五普遍走强,EUR/USD从刚低于1.20跌至约1.1850。同时,美元/日元从153升至155,受到高市的鹰派言论影响,而英镑/美元从1.38以上跌至1.37以下。瑞典克朗在1月收盘前表现不佳,因美元普遍走强、避险情绪上升,及瑞典克朗负面再平衡流动,EUR/SEK在周五的最后几小时上涨五个,而USD/SEK则上涨十个指标。挪威克朗同样表现不佳。EUR/SEK目前在10.58,EURNOK在11.47。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

日本的CPI对日本银行来说大部分是正面的。日元继续保持稳定的...

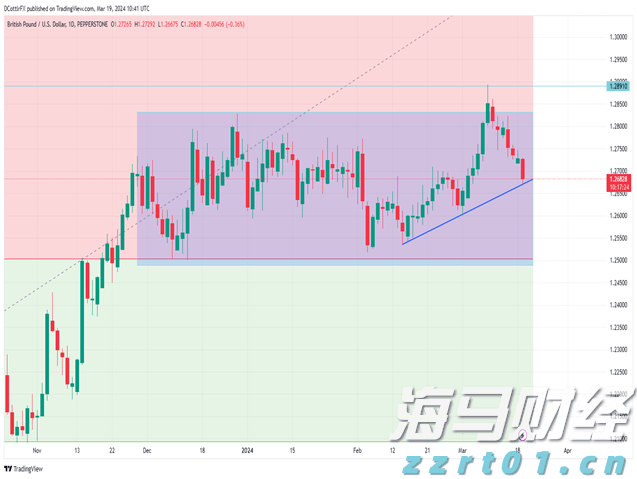

日本的CPI对日本银行来说大部分是正面的。日元继续保持稳定的... GBP/USD 已经跌破了1.27美元的标记。美元因为市场对...

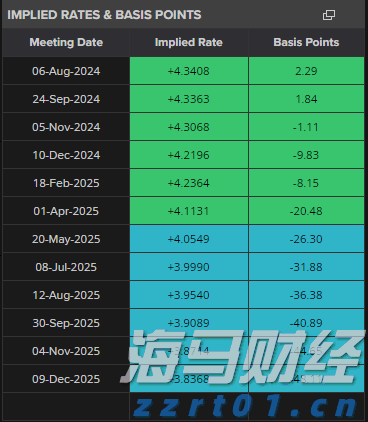

GBP/USD 已经跌破了1.27美元的标记。美元因为市场对... 澳洲储备银行(RBA)保持利率不变,并讨论可能提高利率。现在...

澳洲储备银行(RBA)保持利率不变,并讨论可能提高利率。现在... 周四,美元在近日遭遇的平淡表现后大幅上涨,因为2月的PPI数...

周四,美元在近日遭遇的平淡表现后大幅上涨,因为2月的PPI数...