我并不建议任何人急着回到保证金交易桌,重新加载杠杆,开始对每个闪烁的屏幕出手。但是,当我与几位在周末见过的交易员交谈时,他们有着数百年的共同经验,他们告诉我不要过度解读沃尔什的洗盘时,通常值得倾听。这让我感受到主要价格制定者的意图。我们刚刚经历的暴力、喧嚣和戏剧性并不是政权更迭,而是由于仓位过度伸展、速度过快而释放的压力。

这个月的记忆将更多体现在速度而不是方向上。大型股票在财报日的表现就像小型股。微软在其历史上经历了最大的单日股权价值的削减,交易量是其所见过的最重的。SAP随之而来,LVMH也遭受打击。与此同时,Meta和Verizon则如同什么都没发生过一样大幅上涨。这并不是薄弱市场的异常行为,而是深层市场被迫进行大规模再定价。

贵金属夺回了王冠。周初我半开玩笑对另外一位黄金交易员说,金属的交易就像是迷因股票。到周末时,这个笑话变成了我们所有人的真实情况。银价在盘中一度下跌约30%,然而SLV ETF的名义成交量却超过了300亿美元。黄金接连两个交易日都有300亿美元的成交量。这并不是投机性副作用,而是机构流动性的剧烈震荡。银价的波动暂时回到了仅在2008年全球金融危机和新冠清算阶段看到的水平。仅此一点就告诉我们,这与杠杆、结构和被迫行为有关,而不是投资者突然对货币贬值或地缘政治改变看法。

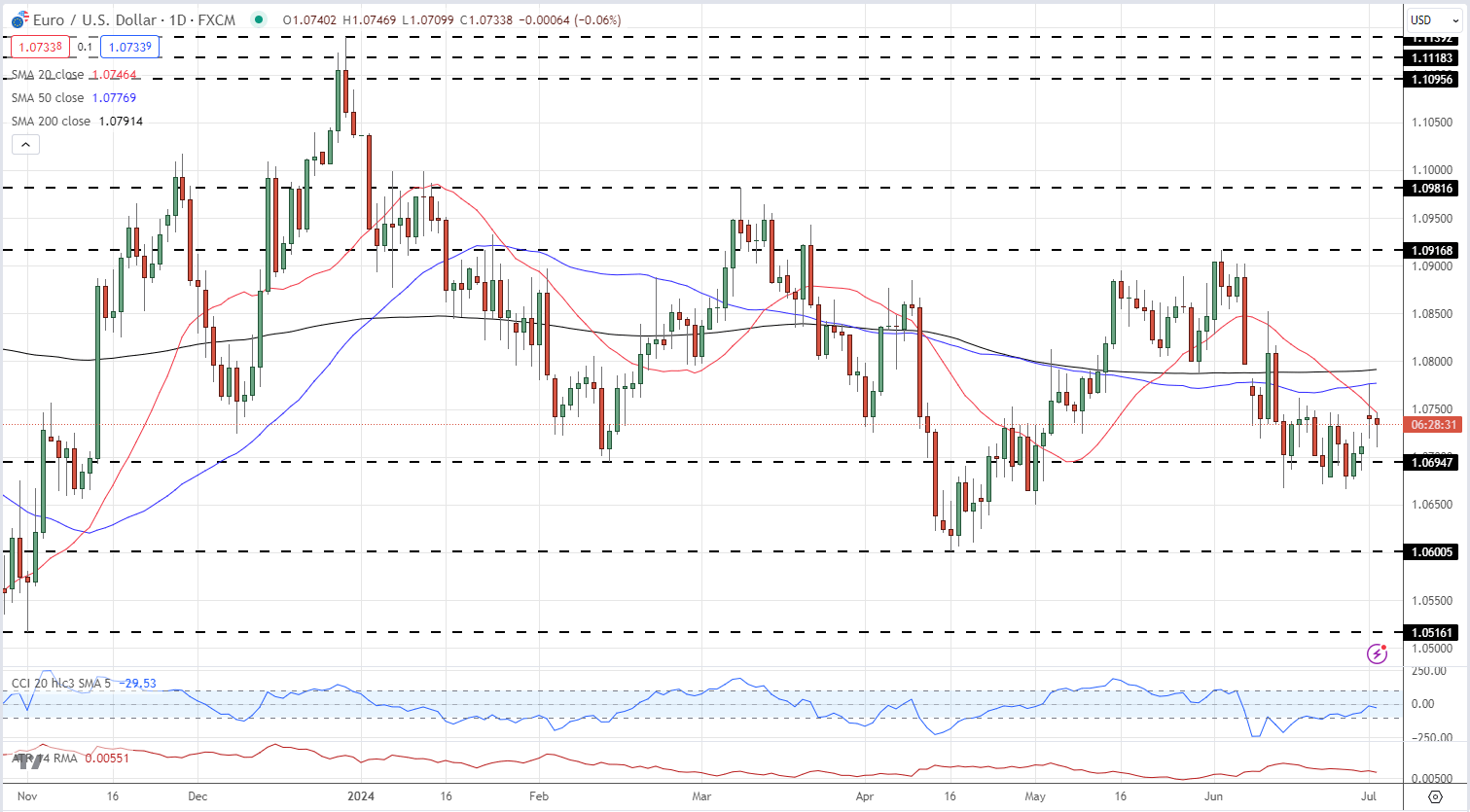

从整体来看,核心宏观框架几乎没有移动。美元趋势持续延伸,并且现在正逼近长期范围,就在新任美联储主席开始阐述其理念之时。这一转变很重要,因为市场在交易旅行的方向很久之前就已经开始,不会等到最终目的地出现后才反应。

尽管我们已经进入了“开始阶段”的结束,人工智能仍然是一个主导的资本配置主题,资本支出意图的数字现在已经达到了两年前听起来荒谬的水平。美国经济继续保持增长。同时,地缘政治将全球讨论转向主权、韧性、防御、供应链和工业能力。这一再定价不是短期的潮流。

年初至今的得分板也说明了同样的故事。稀土、核能、防御、铜和高贝塔复苏交易都取得了成功。但是,没有什么比黄金和白银更能捕捉货币贬值、复苏和地缘政治对冲的情绪。在这种背景下,如果沿途没有仓位的清理,那就显得奇怪了。正确的问题不是洗盘是否严重,而是与之前的上涨相比是否不成比例。从这个标准来看,更像是一次重置而不是反转。

一月份确实为辩论增添了新的噪音。美元流动性担忧重新浮出水面,国内政治迫使交易员考虑又一次华盛顿关闭的风险。日本的利率唤醒了多年来一直沉寂的交易者。金属和大宗商品再次点燃了通胀焦虑,就在意外的美联储主席任命在市场上传出的时候。中东风险再次上升。但在所有这些情况下,仓位悄然成为更大问题。总体敞口悄然增加,系统性策略挤入相同的表现。当波动性来临时,退出的选择变得狭窄。

这就是我仍然坚持去年底所阐述的核心观点的原因。人工智能交易正在从抢地盘转向选择。认为所有价值都会归聚到任何能够拼写AI的东西的想法正在结束。大型股复合体内的相关性已经在告诉你,分散化已经回归。美联储主席的任命重要的不是他的第一次演讲,而是它对货币信誉和实际利率的长期影响。铜的突破不是偶然。实际资产在重建基础设施和供应链的世界中应占有一席之地。多样化已经从一种理论美德变成了如果你想继续投资股票的入场券。欧洲依然被误解,因为它的旗舰公司并不等同于其宏观头条。而泡沫这个问题从未离开过房间。它只是耐心地在角落等待。

关于黄金,卖盘的成因很重要。流动分析表明,短期选择权触发在模型和高频流动性提供者中引发了连续的连锁反应,短暂地将市场转变为一个巨大的空气口袋。关键信号不是价格下跌,而是ETF持有量是否实际上缩减。去年的十月,它们没有。如果持有量再次证明粘性,这将被视为另一场旨在缓解结构性空头玩家压力的纸面冲刷,而不是对金属的不信任投票。来自中国和印度的实物需求一直是一个重要支柱,尤其是在最近的白银市场上,这并不会因为一个期权头寸被迫调整而在一夜之间蒸发。

比特币则提供了同一故事的数字镜像。一个杠杆结构遭遇了波动性冲击,而弱手被强制清除。周六,超过15亿美元的多头头寸在几个小时内被清算。价格在几天内回撤了数月的涨幅。曾经推动加密市场的流动性现在似乎完全绕过了它。这并不意味着加密不再相关,而是使其更为真实。市场在提醒参与者,杠杆并不是信念,当压力来临时,流动性总是比叙事更重要。

就我个人而言,我从来不认为自己是一个主要的币圈玩家。但在大跌时是你开始做笔记的时候,而不是避而远之。所有市场都是如此。这并不是对宏观论点的裁决,而是市场在猛烈关上挤满人群的定位的大门,并提醒大家重力依然存在。

消防演习在走廊上时感觉像火灾。诀窍在于知道建筑是否真的在燃烧。现在看来,更像是警报发挥了作用。

美元在这里当之无愧地成为了支点。这一走势没有停滞,而是延续,并且在此过程中将价格重新推向那些定义了整个时代而非短期交易周期的区间。当美元逼近千年到今的边界时,它不再只是一个动量交易,而是变成了对政策可信度、资本流动和全球风险承受能力的公投。

这一时刻特别重要的是时机。市场被迫重新评估美元,正值新任美联储主席开始阐述其框架之际。早期的言辞对其承诺的重要性不如它对所容忍事物的影响大。交易员不会在听口号,他们会关注对称、反应功能以及货币强度被视为特点、附带产品或问题的程度。

从这里看,美元走势的演变将是一个重要指标。控制的整合将表明接受度,并邀请长期配置。若在这些水平上失败,则表明这一走势尚未超出其政策覆盖的范围。无论如何,美元不再仅仅反映宏观条件。它正在积极塑造这些条件,收紧海外的金融状况,影响收益翻译,并悄然推动各大资产类别的投资决策。

这就是为什么美元现在比多年更重要。在极端情况下,它不再是背景噪音,而是市场上最响亮的对话,即使很少有人大声表达。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

日本央行可能不会在本月内提高利率,但也许会开始削减其债券购买...

日本央行可能不会在本月内提高利率,但也许会开始削减其债券购买... 最近的零售交易数据显示,57.14%的交易者已在欧元/美元上...

最近的零售交易数据显示,57.14%的交易者已在欧元/美元上... 过去一周的4%回撤使纳斯达克100指数回到了近期楔形支撑位,...

过去一周的4%回撤使纳斯达克100指数回到了近期楔形支撑位,... 美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农...

美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农...