联邦公开市场委员会(FOMC)决定在2025年1月27日至28日的会议上将利率维持在3.5% – 3.75%不变,此前在2025年末连续进行了三次降息。强劲的经济增长和对就业担忧的缓解促成了这一决定,我们预计美联储基准利率将在2026年保持稳定,不受主席杰罗姆·鲍威尔继任问题的干扰。因此,美联储将与欧洲中央银行(ECB)一起维持现状。日本银行和英格兰银行将继续成为例外:前者通过加息,后者则继续逐步宽松。

2026年FOMC第一次会议的结果毫不意外,市场普遍预测目标区间将维持在3.5% – 3.75%的概率为98%。两位理事克里斯托弗·沃勒和斯特凡·米兰对这一决定持异议,并投票支持25个基点的降息。在12月份,美联储主席杰罗姆·鲍威尔曾提到货币政策“处于良好位置”,此后发布的GDP、就业和通胀数据并不暗示需要进一步的行动。

降息周期于2025年9月重新启动(总共降息75个基点),旨在应对美联储双重任务中“最大就业”组件的风险,促进货币政策趋向中性。然而,美国经济依然充满活力,预计2026年增长将达到+2.9%(2025年为+2.3%),这得益于强劲的国内需求(消费和非住宅投资),这将是连续第四年超过潜力增长。尽管“K型增长”或“无就业增长”的问题在2026–2027年间可能仍将是美国经济的重要主题,但在没有脱离充分就业的情况下,这超出了美联储的职权范围。

因此,2025年私人工资增长的下降(每月平均+61,000,与2024年的+130,000相比)必须在供应放缓和裁员相对稳定的背景下审视(2025年每月裁员170万人,和2024年相同)以及失业率,这正在缓解人们的担忧。FOMC的声明中去掉了对近期“就业下行风险上升”的提及,而2025年底的降息尚未见效。此外,尽管杰罗姆·鲍威尔并不预期关税对价格水平产生二次影响,但实际和预期的通胀持续高于目标(我们预计2026年的平均CPI为+2.7%,与2025年持平)正在降低降息的可能性。这些发展,再加上鲍威尔对未来双重任务两个组成部分进展的乐观态度,指向2026年美联储基准利率的稳定,维持在3.5% – 3.75%之间。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

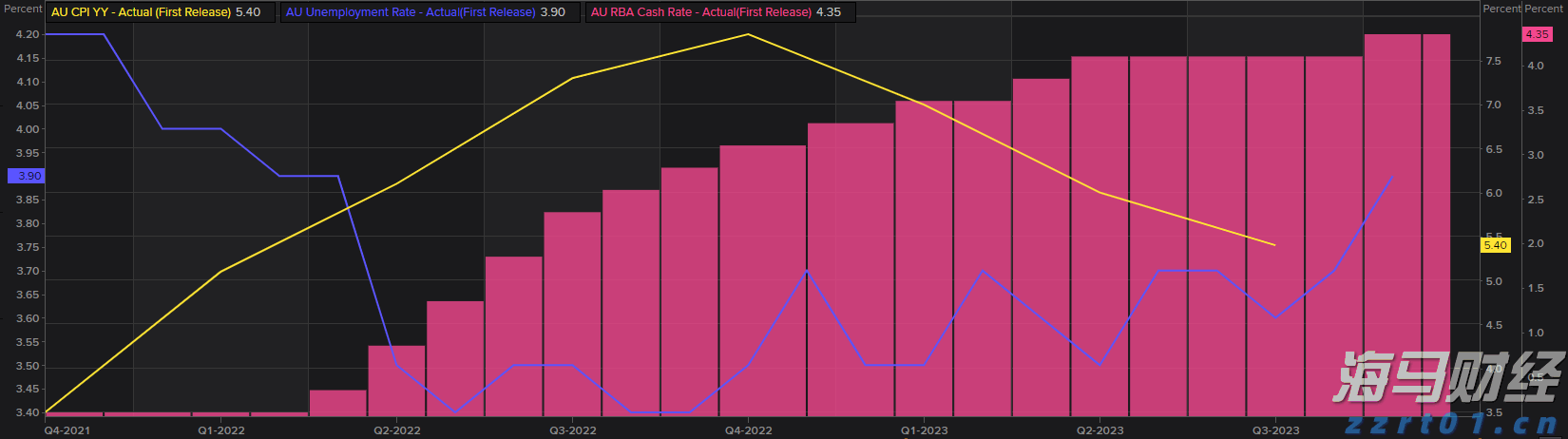

乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202...

乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202... 最近几年,电信行业经历了重大转变,受到技术进步和消费者需求变...

最近几年,电信行业经历了重大转变,受到技术进步和消费者需求变... 由于政策分歧持续,上周欧元/美元的涨幅已经全部回吐。尽管美联...

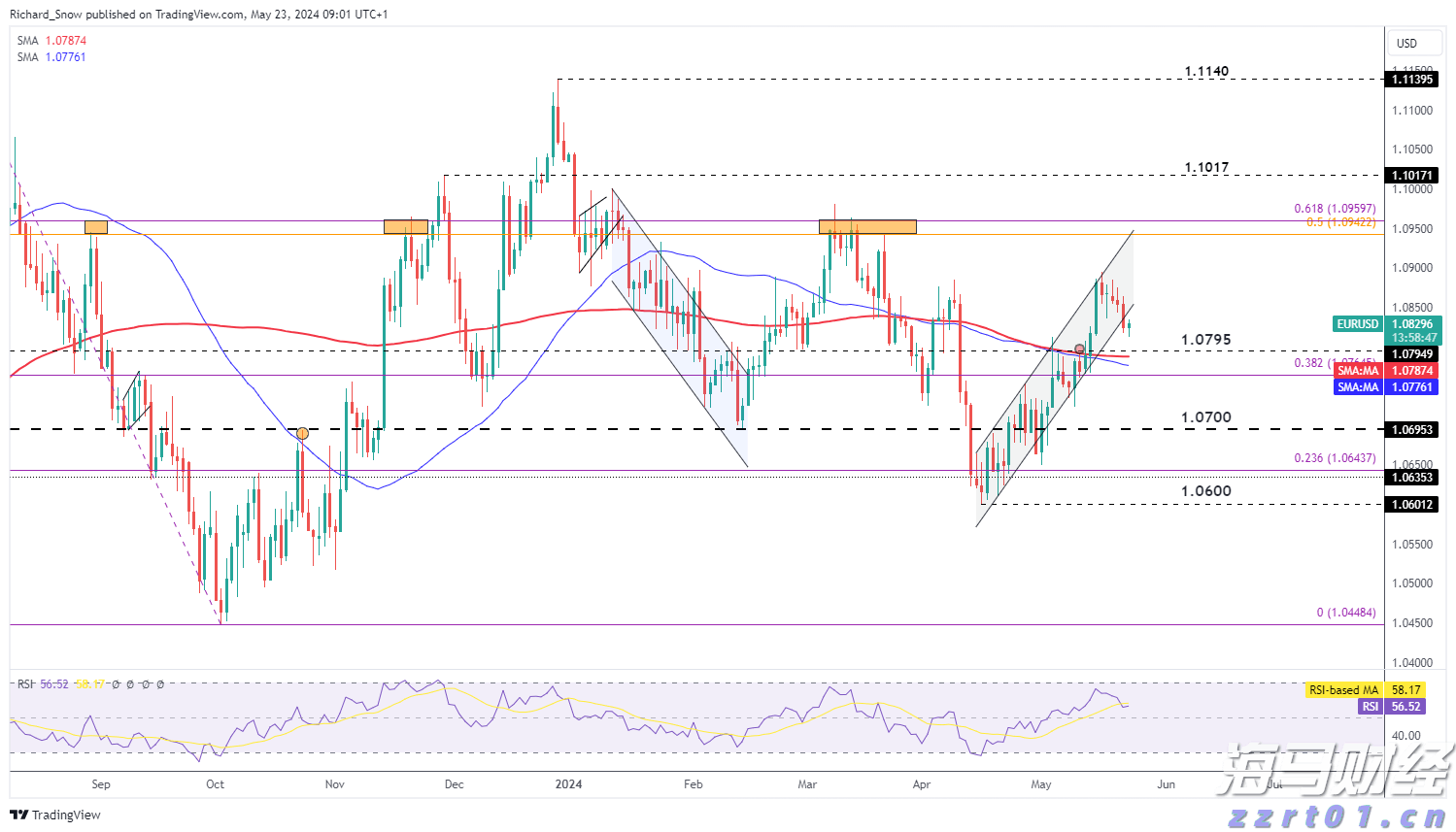

由于政策分歧持续,上周欧元/美元的涨幅已经全部回吐。尽管美联...