美联储利率会议 – 28/01 – 本周的美联储会议相较于美联储主席杰伊·鲍威尔在五月卸任的职位问题显得微不足道。这一事实使得围绕他职位的问题显得格外奇怪,尤其是在司法部传票引发许多人站在他这一边的背景下,从而使得当前FOMC的成员在执行总统所说的想要的降息时变得更加艰难,而数据则表明可能还不需要降息。尽管失业率略有上升,美联储在12月对此作出了降息的回应,但此后失业申请有所下降,通胀有所回落,回到美国政府停摆之前的水平。不过,这一降幅大部分可能因感恩节和圣诞节前的折扣而生,因为美国商店在清理库存,而招聘看起来仍然保持良好。这表明进一步降息的门槛过高,尽管史蒂夫·米兰(Steve Miran)可能会持不同观点,但FOMC更有可能选择维持利率不变,这将不可避免地引发特朗普总统的愤怒。对于总统来说,他对鲍威尔如此兼具攻击性的态度,使得美联储即使考虑降息也变得更加困难,因为这可能会在决策过程中受到政治影响。 有时候,长远考虑会取得更好的结果,但我们都知道这不是特朗普总统喜欢操作的方式。

劳埃德 银行 Q4 26 – 29/01 – 在2025年中表现超出多数同行,最终突破了100便士的水平。在过去几年中,该行一直表现不佳,但现在似乎得到了应有的认可,因为它持续盈利。过去几年的主要问题是由各种遗留问题拖累,最新的问题是黑马金融(Black Horse Finance),在2024年大部分时间内对业绩产生了负面影响。尽管该问题被夸大了,但黑马金融作为英国汽车行业最大贷款方之一,总贷款额达到160亿英镑。如今这些问题已在眼前,银行在10月又拨出8亿英镑的准备金,使总拨备达到20亿英镑,管理层现在可以专注于推动银行的发展。这一额外拨备意味着第三季度利润下降至7.78亿英镑,与去年的13亿英镑相比显著下降,其中包括8000万英镑的误售汽车贷款拨备,以及另外7500万英镑的其他遗留问题。第三季度的净利差为3.06%,尽管利率现在较低,但仍高于一年前的2.95%。在贷款方面,客户需求仍保持良好,季度内客户贷款增加了61亿英镑,而客户存款也增加了28亿英镑。根据指引,劳埃德将其基础净利息收入的预期从135亿英镑上调至136亿英镑,预计今年的运营成本将上升至97亿英镑,不包括收购施罗德个人财富(Schroders Personal Wealth)。通过收购施罗德,该行将能够扩大这个特定业务领域,并进一步提高盈利能力,以推动股价在2026年突破100便士。唯一的阴影可能是对某些人眼中赚钱过多的行业施加更多惩罚性税收。

易捷航空 Q1 26 – 29/01 – 就股价而言,易捷航空在过去一个季度表现相对稳定,除了在10月因瑞士航运公司MSC可能收购该航空公司的消息导致股价大幅上涨。虽然MSC否认对此有任何兴趣,但事实上与其许多同行相比,他们的股价从未接近疫情前交易时超过13英镑的水平。在过去两年中,股价在590便士的峰值和400便士的低点之间徘徊。随着收购报告迅速被驳回,这不禁引发了一个问题:易捷航空的股票是否便宜,还是定价合理?全年数据确实表明,这是一家能够稳定盈利的航空公司,其盈利水平高于疫情前水平。在2019财年,税前利润达到4.27亿英镑。在2025财年,整体收入和税前利润均增长了9%,分别达到101亿英镑和6.65亿英镑,各个业务领域的改善都相当显著。航空业务贡献了其中的4.15亿英镑,而易捷假期的利润也达到2.5亿英镑,远超预期,并且超前完成。股息也上调至每股13.2便士,从12.1便士增加。这并没有讲述全部故事,然而考虑到现在与疫情前的差异,事实确实如此。首先,目前发行的股份数量大大多于疫情前的400万个,约为7.5亿个。这是因为在疫情冲击后,公司为了增强资产负债表而发行了额外的股份和配股。这也有助于解释为什么疫情前股息较高,2019年最终股息为43.9便士。这两个因素是现在与之前的关键区别,但即使考虑到这些因素,仍旧可以认为股票在相对基准上略低。对于2026年的指引,以及假期业务的改善,易捷将其业务利润预期上调至到2030年达到4.5亿英镑。2025财年,旅客和附加收入分别增长了6%,达到60.7亿英镑和26亿英镑。假期业务的收入增长了27%,达到14.4亿英镑。在展望方面,易捷表示Q1的预订已售出81%,Q2已售出26%。假期业务预计将在FY26年从310万客户的基础上再增长15%。

微软 Q2 26 – 28/01 – 自去年10月再次测试7月创纪录的高点以来,微软的股票开始回落,因为人工智能(AI)交易的光环开始消退,投资者开始关注支出的巨大金额及其带来的回报。随着像OpenAI这样的公司开始被问及巨额支出如何产生回报,作为OpenAI的重大投资者,微软正面临更高的成本与收益标准。当微软公布第一季度的数字时,股价上涨,但随后的第二天大幅回落。第一季度营收为777亿美元,同比增长18%,超出预期,净收入也增长12%,达到277亿美元。目前一切看起来不错,Azure的收入增长了39%,高于37%的预期。整体云业务的收入为491亿美元,增长了26%。所有其他业务领域的收入相比去年也有所增长,包括LinkedIn,收入增长了10%,Windows OEM和设备增长了6%,Microsoft 365在商业和零售收入流中也实现了强劲增长。唯一的失望是Xbox内容和服务的收入持平。本季度的资本支出超出预期,接近350亿美元,几乎比估算多出50亿美元,使公司在前一个财年末的指导下预计支出超过最初计划的120亿美元。人们认为,这种支出超出的担忧是此态度转变的重要原因,尤其是在所有支出带来的回报日益受到关注的背景下。与Alphabet一样,资本支出的增长似乎受到需求/订单积压的推动,微软在这一方面难以跟上。考虑到最近Azure及其他云服务的不稳定,越来越多的人担心在渴望扩大产能的过程中,现有基础设施可能会被忽视。

特斯拉 Q4 25 – 28/01 – 尽管对特斯拉维持利润率的能力以及BYD等竞争者日益增加的担忧,特斯拉的股票在12月仍然创下新高,不过此后由于最新的第四季度交付数据显示下降了16%,股票略有回落。这部分是因为一项7500美元的美国政府激励计划在9月结束,并以此推高了第三季度的销量,买家提前进行采购,导致第四季度的失落。第四季度的交付总数为418,227辆,而生产量也减少了5.5%,降至434,000辆。全年特斯拉交付量从179万辆下降至164万辆。值得庆幸的是,特斯拉正在从其能源业务中获得更多收入,称在期间部署了142亿千瓦时的能源,高于第三季度的125亿千瓦时。尽管如此,这也不能掩盖汽车业务仍占其销售总额的大部分,即使收入创造达到历史新高。在第三季度中,特斯拉报告总收入达到281亿美元,同比增长12%,其中汽车收入增长了6%,达到212亿美元,但如前所述,这受到税收抵免到期后提振了需求,创造了497,000辆汽车的交付,得益于国内销售的反弹。能源生产和储存收入增长了44%,达到34亿美元,而服务收入增长了25%,达到34.8亿美元。然而,运营利润率却比去年同季度下降了501个基点,降至5.8%,尽管仍为本财年最高。特斯拉还看到运营支出增加了50%,影响了运营收入,使其下滑了40%,降至16亿美元。这一情况导致净收入下降了37%,降至13.7亿美元。未来,行政管理对提高生产成本的威胁依然是关键风险,因为他们继续对不服从的对象施加关税。投资者们也希望听到关于其他产品的进展以及马斯克还有什么其他计划的问题。特斯拉未能解答关于未来产品的问题,回应称这不是一个适合这种询问的平台。关于前景,特斯拉的言辞显得有些模糊,提到全球贸易和财政政策变化带来的不确定性和影响。

Meta Platforms Q4 25 – 28/01 – 过去几个月股价大幅下跌,从创纪录高点793美元跌至580美元,原因是大家担心社交媒体巨头在人工智能和虚拟现实实验室方面投入了过多资金。第三季度的收入显著超过了505亿美元的预期,达到了512.4亿美元,但净收入却大幅下跌了83%,降至27亿美元,Meta将此归咎于与特朗普总统近期的税务法案相关的一次性150亿美元的税收支出。当时,Meta将2025年的资本支出指导从660亿至720亿美元的较低范围上调至700亿至720亿美元,并预计2026年的支出甚至会上升。这似乎在其虚拟现实实验室的资金持续损失的时期并不顺利,该部门的销售额为4.7亿美元,但再次亏损了44亿美元。今年到目前为止,虚拟现实实验室已经亏损了131.7亿美元。预计第四季度的收入将在560亿美元至590亿美元之间,全年支出将在1160亿美元至1180亿美元之间。同时,Meta还宣布,它将启动一项六部分的债券销售来帮助资助这笔AI支出。为了响应这些不断上升的担忧,Meta还宣布决定将其在虚拟现实和AI上的投资缩减30%,这似乎是对AI支出需求达到顶峰的早期承认。Meta还宣布将虚拟现实实验室的员工再减少10%,这一举措有必要。毕竟这个部门在过去几年来损失了730亿美元,但人们质疑这是否足够。向AI投入资金,希望能产生回报并不是一个策略,尽管Meta的核心业务似乎良好,但人们感觉对AI的投资需要用现有业务的收入来资助,而不是通过复杂的债券销售来融资。

苹果 Q1 26 – 29/01 – 尽管股价在12月创下新高,过去12个月苹果的股票表现不及同行,主要是因为担心他们在AI解决方案的投资滞后。在过去几周,随着投资者开始寻求在每笔投资中平衡资本额与期望回报,这种投资不足可能会对他们有所利好。我们已经在某些AI领域看到这种影响,市场对一些公司的回报能力提出了怀疑,因为基础设施成本的辩论渐渐升温。苹果在宣布与谷歌母公司Alphabet达成协议,利用Gemini增强Siri并支持一些iPhone功能而不是采用OpenAI的ChatGPT时,似乎在寻求外包这个特定问题。当苹果在第四季度发布时,几乎所有方面的数字都非常积极,为一个创纪录的年份画上了句号。第四季度的收入为1025亿美元,同比增长8%,服务业务创下新的记录,达到287.5亿美元。全年总收入为4160亿美元,服务现在占这一总额的超过25%。该季度iPhone收入增长良好,达到490.2亿美元,比去年同季度增长了28亿美元。Mac收入也从70亿美元上升到87亿美元,而iPad收入则持平,维持在69.5亿美元。可穿戴设备的收入也持平,为90亿美元以上。净收入几乎翻倍,从147亿美元增长至274.7亿美元。在地区方面,欧洲和美国占据了大部分增长,而中国则出现了小幅下降,苹果对此归咎于iPhone 17 Air的发布时间延迟。至于展望,苹果对历史上通常是一个强劲的季度持乐观态度,因为它涵盖了感恩节和圣诞节的销售。预计第一季度收入增长将达到10-12%,iPhone销售由于假期销售需求预计将出现两位数增长。一个关键风险可能是部分iPhone 16/17型号的供应限制。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

尽管美联储主席鲍威尔的评论为美元提供了一些支持,但欧元兑美元...

尽管美联储主席鲍威尔的评论为美元提供了一些支持,但欧元兑美元... 原文: https://www.dailyfx.com/ne...

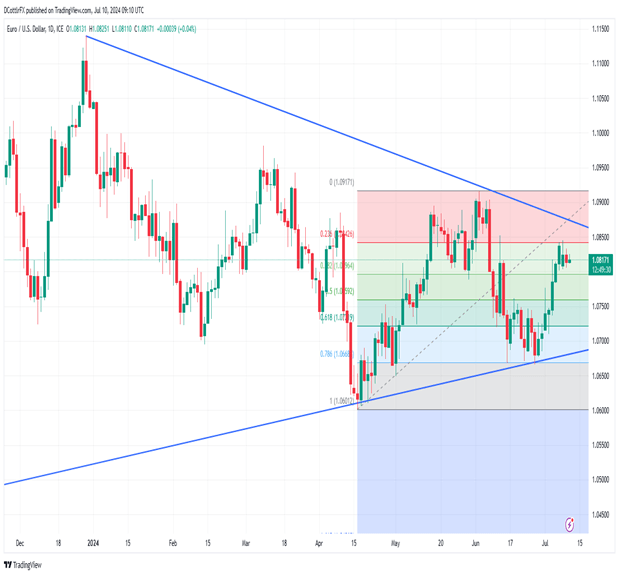

原文: https://www.dailyfx.com/ne... 欧元/美元从支撑区$1.0778-62反弹,超过了其位于$1...

欧元/美元从支撑区$1.0778-62反弹,超过了其位于$1... EUR/USD在今年初经历了一段跌宕起伏的过程,这对市场交易...

EUR/USD在今年初经历了一段跌宕起伏的过程,这对市场交易...