市场越来越有信心美联储将在12月10日实施连续第三次25个基点的降息。但是,官员们对此问题的看法存在分歧,他们对通胀和劳动力市场哪个问题更严重产生了不同意见,这暗示着可能会出现分裂的投票。这反过来又表明2026年的降息节奏将会放缓。我们预计明年上半年各降息25个基点一次。

美联储内部认识到,即使经过累计150个基点的降息,货币政策依然保持适度紧缩。然而,官员们对美联储双重使命(价格稳定和最大就业)面临的风险的相对立场正在越来越分散。

在12月10日FOMC会议前夕,市场的预期经历了剧烈波动。在10月29日降息决定后的新闻发布会上,美联储主席杰罗姆·鲍威尔暗示12月进一步降息“并不是板上钉钉的事,远非如此”。那次决定的会议记录显示,“许多”成员“倾向于”反对12月降息,并且由于政府停摆导致的官方数据推迟收集,缺乏数据将不会改变他们的想法。11月19日,我们观察到仅有7个基点的25个基点降息被定价。

在鹰派之中,几位美联储成员仍然担心关税带来的持久高企的通胀潜力不能被忽视,同时更高的保险成本也是一个问题。经济仍在增长,股市处于历史高位,而失业率非常低,因此在他们看来,似乎没有迫切的需要再次降息。

然而,美联储中更加温和的成员则认为,实现最大就业的使命正面临更多挑战。在过去两年中,超过90%的新创造的美国就业机会来源于休闲和酒店服务、政府和私立教育以及医疗保健服务这三个部门,而这三个部门对政府支出变化和消费者信心疲弱都显得非常脆弱。此外,其他所有行业(如零售、商业服务、运输与物流、科技和金融服务)在过去五个月中均出现了失业,如下图所示。关于招聘和裁员意向的私人调查也显示疲软,亚马逊、塔吉特、派拉蒙和UPS等公司近期发布了高调的裁员公告。因此,就业使命推论出美联储需要进一步降息。

一度看来,包括理事克里斯·沃勒在内的温和派似乎对降息的速度有些动摇。然而,过去几周使用了更加强硬的措辞,且纽约联储主席约翰·威廉姆斯似乎在支持降息,作为一个更中间派的人物,现在明显感觉到降息的动力已经回来了。疲弱的ADP就业数据、挑战者裁员数字,以及美联储自身的《褐皮书》对经济的低迷评估为降息的论调提供了进一步支持,市场目前定价25个基点降息的概率为23个基点。我们同意这一观点,预计将降息25个基点,但结果将是分歧,预计会有四名成员投票反对维持不变。

月度变化(千)

关键问题是,美联储将如何对明年发出信号,因为我们将获得他们的新预测更新。上次会议上,他们表示,2026年降息一次是他们的基本预期,经济以1.8%的速度增长,失业率保持在4.4%左右,而核心通胀率年底将超过目标达到2.6%。鉴于美国失业率已达到4.44%,由于低招聘和低裁员的经济环境,这可能存在一些上行风险,但我们怀疑美联储会因缺乏及时数据而突然在通胀问题上变得更加放松。因此,他们可能最温和的态度是在2026年的预测中再加入一个降息,但他们会很不情愿。

但这重要吗?考虑到我们知道美联储的结构正在变动。从5月起,美联储将有一位新主席。现任国家经济委员会主任凯文·哈塞特被认为是最有希望的人选。他是降低利率的支持者,如果特朗普总统成功迫使理事丽莎·库克辞职,我们可能会看到同样倾向于降低借款成本的接任者。这将意味着美联储董事会七名成员中有五名是特朗普的任命。此外,所有12位地区美联储主席在明年2月面临重新任命——候选人由地区美联储银行的管理层提名,但可以被董事会否决。这为一支思维方式完全不同于当前委员会的美联储打开了可能性。

我们怀疑,随着未来几个月通胀背景变得更有利于降息,允许温和派有进一步行动的理由。尽管关税威胁依然存在,但其影响传播得比预期更慢、更弱。这为来自能源价格下降、住房租金放缓以及工资增长疲弱的通胀减轻力量赢得了更多的时间,我们相信,这将使通胀更快接近2%,超出美联储的预测。

考虑到通胀背景看起来不再那么威胁,而就业故事变得更加脆弱,我们预计美联储将在2026年降息两次,分别在3月和6月。结合2026年更多的财政支持,这应该为经济增长提供必要的平台。尽管如此,更加温和的FOMC可能将风险倾向于今年晚些时候的额外降息。

在上一次FOMC会议上,美联储宣布冻结其资产负债表。抵押贷款支持证券(MBS)投资组合的到期减少仍在继续,但大致上被国债的购买所抵消。这应该能够使银行的储备稳定在现有水平。资产负债表冻结的主要理由是有效联邦基金利率相对于其他固定政策利率的上升。联邦基金利率与超额准备金利率(IOER)之间的利差曾为7个基点,现已有所缩小至3个基点。这并不乐观,反映出流动性压力。

推迟到今天,有效的联邦基金利率(3.89%)已经进一步紧缩到超额准备金利率(3.90%);利差现在仅为1个基点。这反映了市场条件的持续紧张和市场回购利率的上升。联邦基金利率在技术上可以超过超额准备金利率,但很可能不会过高,因为这一情况将导致资金从联邦基金利率回流至IOER账户。尽管如此,这一切都有些不理想,因为有效的联邦基金利率正在接近联邦基金利率区间上限(当前设定为4%)。

为了解决这一切,美联储很可能决定比MBS到期减少所需的更多购买国债。我们认为美联储不需要采取任何剧烈的措施,也许只需宣布他们有这种灵活性。事实上,在过去的一天左右(跨月末更替后),回购市场已经趋于稳定,这实际上可能在FOMC会议之前将联邦基金利率拉回一点。这些微妙的政策变化不会成为头条新闻,但它们很重要,因为正常的市场运作是美联储的关键责任。

对于一个看似轻松地将美联储放宽周期延续到明年的市场而言,12月FOMC会议上美联储思维的现实检查可能会对美元带来一些上行风险。在这里,美联储很可能在经历了三次连续降息后,提到当前政策利率已更接近中性,要求在降息周期中暂停,或至少在替代政策会议上暗示降息。

正如10月FOMC会议所显示的,新闻发布会对美元空头而言可能会非常危险,而考虑到美联储内部的分歧,很难想象鲍威尔会给出比预期更鸽派的更新。然而,这并不意味着美元必须大幅反弹。与我们自己的观点相比,市场定价相对保守,仅预计到3月会议时将再降息14个基点(ING -25个基点),并在6月会议时再降息33个基点(-50个基点)。

在这次美联储事件风险中,欧元/美元短暂回调至1.16以下和美元/日元升至156/157的风险也存在。但我们的偏向依然是年末季节性美元疲软,也许在12月16日发布的一些疲软的美国就业数据,以及12月19日日本央行加息,将使欧元/美元和美元/日元分别向1.18和152区域逼近,直至年末。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

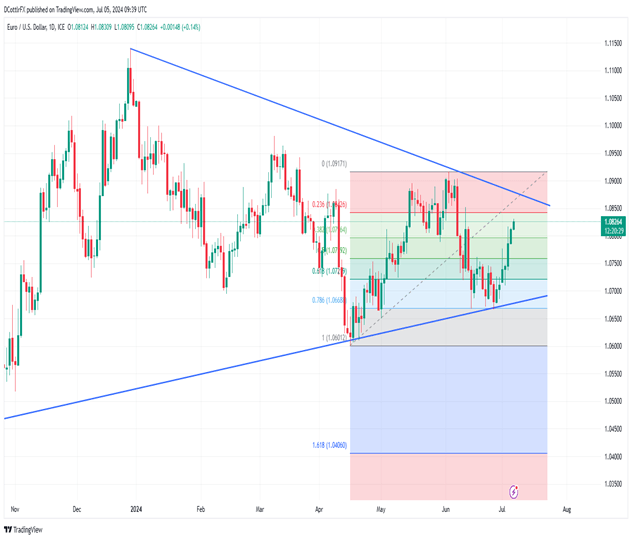

欧元/美元的升势令人印象深刻。市场无视了德国和法国较弱的数据...

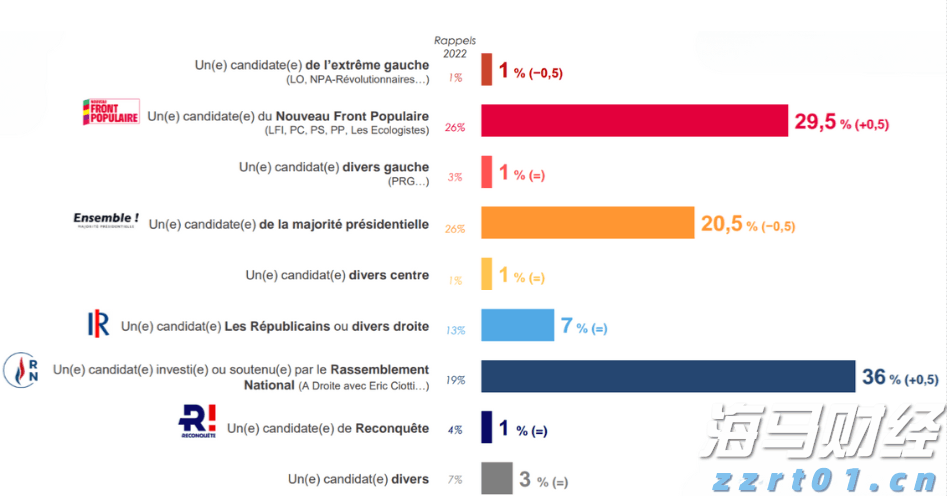

欧元/美元的升势令人印象深刻。市场无视了德国和法国较弱的数据... 民调数据显示,玛丽娜·勒庞的党派正在三马竞跑中领先。EUR/...

民调数据显示,玛丽娜·勒庞的党派正在三马竞跑中领先。EUR/... 由于美元走强,欧元兑美元跌至七个月低点,市场关注4月份低点位...

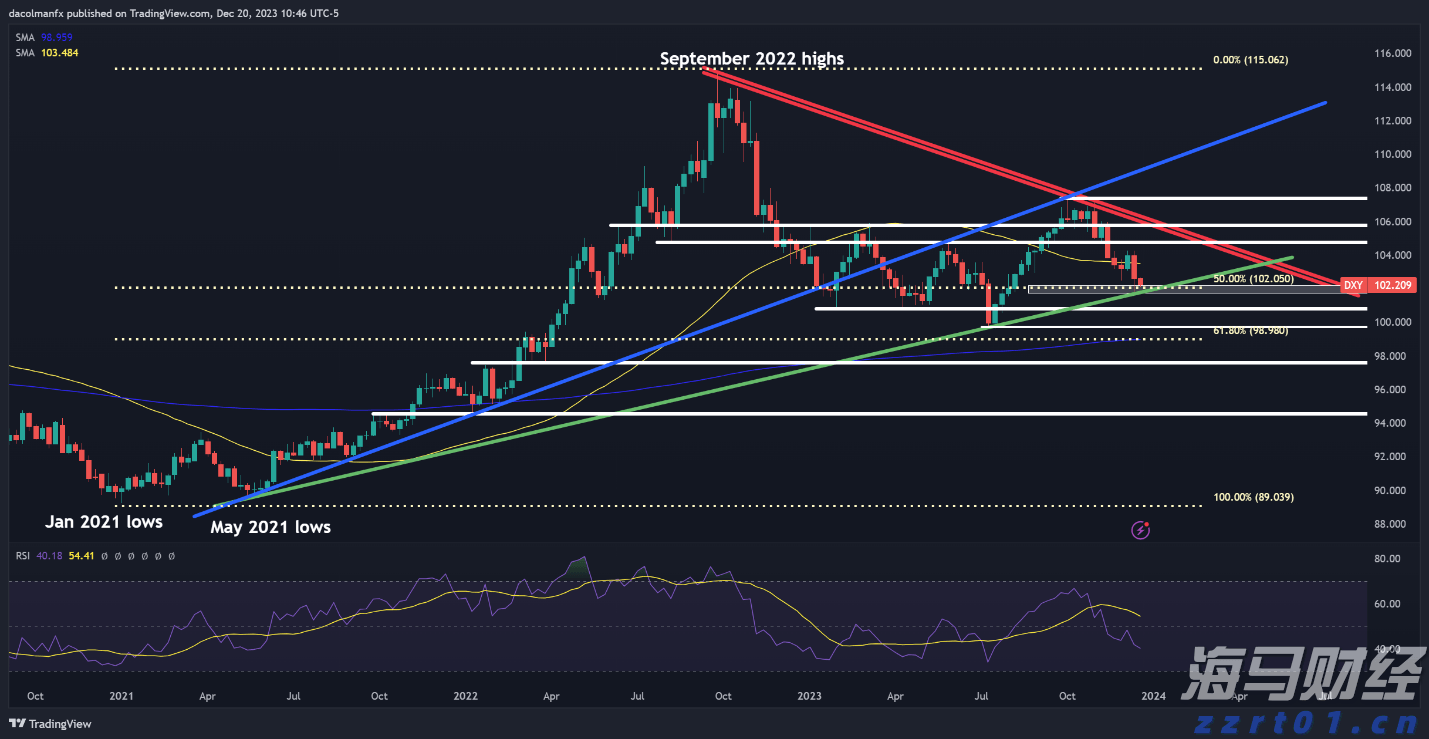

由于美元走强,欧元兑美元跌至七个月低点,市场关注4月份低点位... 以DXY指数衡量的美元在四季度初阶段上涨至2022年11月以...

以DXY指数衡量的美元在四季度初阶段上涨至2022年11月以...