全球经济在面对各种前所未有的冲击时展现了惊人的韧性,但通胀从未真正消失。而2026年会不会是需要在债务可持续性上采取激进措施的一年呢?

自疫情以来,通胀卷土重来。其激增引发了激进的货币政策收紧,然而当通胀随之放缓时,这些措施又很快被逆转。尽管通胀水平仍略高,令中央银行感到不安,但似乎已不再是个大问题。在经历了漫长的通胀周期后,我们的冒险预测是许多经济体今年及以后的通胀周期可能会变得更短,因为通胀和去通胀的力量正在增强。

在短期内,因劳动市场疲软和工资增长放缓而导致的周期性去通胀仍可能占主导地位。然而,关税和财政刺激的延迟效应可能会在今年晚些时候再次引发通胀。因此,2026年可能标志着一种停停走走的通胀模式的开始,通胀周期变得更短但更频繁。

目前,发达国家的大多数政府面临着同样的困境:如何支付他们无法承担的开支。这对于美国来说尤为真实,尽管关税收入有所增加,但仍远远不足以支持任何额外的刺激措施,而这些刺激可能需要用来支持经济或降低生活成本。但在欧洲也是如此,投资需求很高,人口变化加大了财政压力,而似乎对结构性改革或紧缩政策的兴趣不大。

在这个环境中,政府债务将继续增加。尽管我们的基本预测认为,2026年更高的债务不会带来显著影响,但大胆的预测显然是资产购买的回归。随着工业化世界日益进入财政主导的时代,中央银行更倾向于避免回到零利率的桎梏,资产购买的回归,无论是自愿的还是由政府轻微强迫的,可能很快再次成为中央银行的政策选择。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

欧洲央行将在周四降息25个基点。美国就业周将在周五的非农数据...

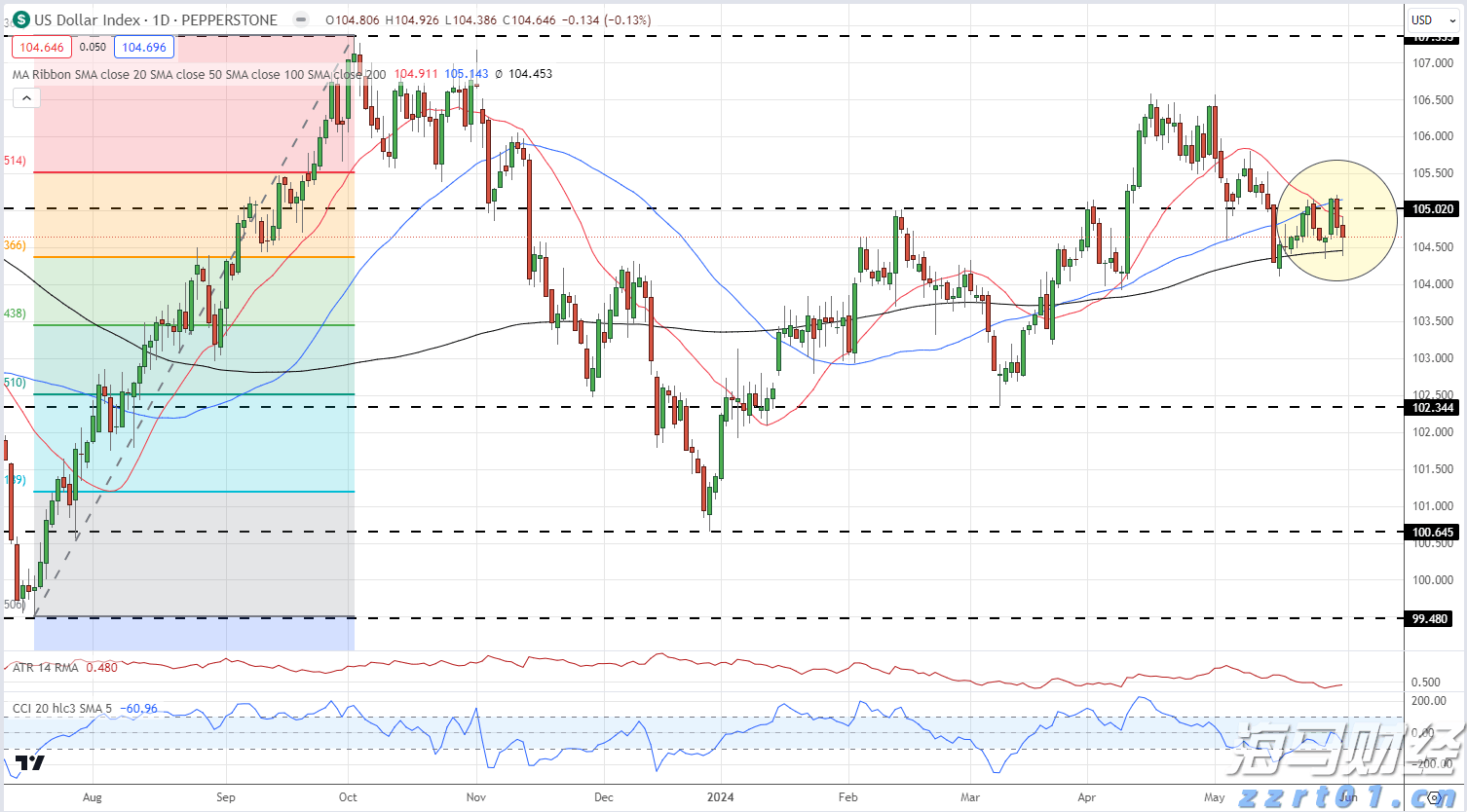

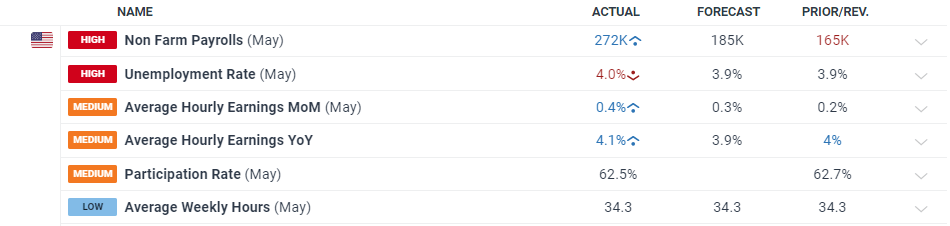

欧洲央行将在周四降息25个基点。美国就业周将在周五的非农数据... 非农支付人数远超预期。美元指数大涨过半点,黄金测试了一个新的...

非农支付人数远超预期。美元指数大涨过半点,黄金测试了一个新的... 1. 通胀微减:2024年3月,城镇地区消费者价格通胀从2月...

1. 通胀微减:2024年3月,城镇地区消费者价格通胀从2月... 所有三个主要指数在继续承担风险方面表现不俗 - 两次开盘的卖...

所有三个主要指数在继续承担风险方面表现不俗 - 两次开盘的卖...