欧元/美元仍面临压力,回落至最近区间的下端,接近关键支撑位1.1500,在新的交易周开始时显得相当缓慢。

事实上,这对货币对的价格走势发生在美国美元(USD)略微上涨的背景下,美元成功扭转了早期的损失,投资者继续消化9月份的非农就业数据(+119K),而对联邦储备(Fed)进一步降息的预期似乎重新获得了关注。

在这种背景下,美国美元指数(DXY)轻微走强,并且在最近区间的上端相对平稳,维持在心理关口100.00上方,而美国国债收益率在各个时间框架内则呈现出混合走势。

华盛顿终于结束了为期43天的停摆,尽管将其称为“解决方案”感觉有些宽松。国会只为政府提供了资金,直到1月30日,因此下一次对抗的倒计时已经开始。

这一轮也颠覆了通常的政治剧本。预算僵局通常是由共和党推动,但这次是民主党将事态推至极限。几乎在喧嚣中被忽视的问题是:国家债务已经达到了约38万亿,并且每年以近1.8万亿的速度增长。

参议院民主党辩称,经济冲击、延迟的福利、未支付的工资和停滞的服务都是值得的,如果它能引发关于大约2400万美国人医疗保险成本飙升的更广泛讨论。共和党反驳说,这种损失不值得为了斗争,然而这种立场通常与民主党有关。

经过几个月的相互制衡紧张局势,特朗普与习近平在10月底首次会面,给市场带来了罕见的喘息机会。两国同意延长当前的美中贸易战暂停,虽然这不是突破,但至少阻止了进一步的升级。

会后,特朗普表示美国将撤销部分关税,而中国则同意恢复对大豆的采购,维持稀土出口,并加强对芬太尼管控的合作。

北京随后确认停火协议将保持一年。这并没有解决更深层的结构性问题,但它显示了双方至少在目前更愿意进行对话,而不是升级冲突。

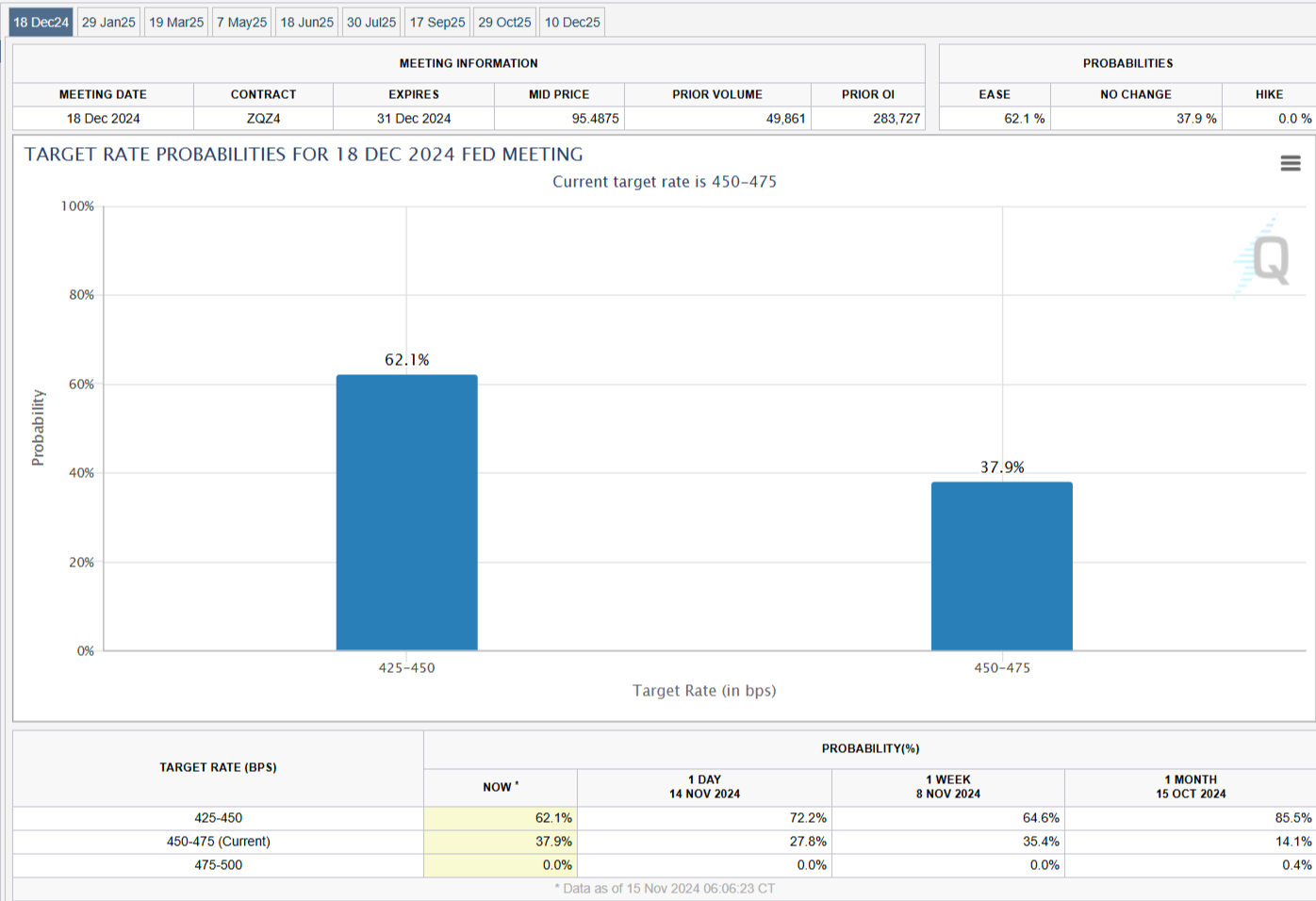

美联储在10月29日的会议上做出了市场预期的决定:降息25个基点,并重新开始小规模的国债购买以缓解货币市场压力。

表决结果为10比2,将联邦基金目标区间(FFTR)下调至3.75%-4.00%。政策制定者将这一举措框定为一种预防措施,而非更深层次降息周期的开始。

美联储主席鲍威尔强调了联邦公开市场委员会(FOMC)内部观点的广泛差异,并警告投资者不要认为12月的降息是必然的。

会议纪要也反映了内部的分歧。官员们支持10月份的降息,尽管有些人担心过快降息可能会削弱将通胀引导回2%目标的努力,而这个目标已经超过四年没有实现。

目前,市场预期12月10日再次降息的可能性略高于67%,预计到2026年底还有约91个基点的降息幅度。

在大西洋彼岸,欧洲央行(ECB)在第三次会议上将政策利率维持在2.00%不变。由于经济增长和通胀接近目标,在今年早些时候降息200个基点之后,官员们认为没有必要再次调整政策。

欧洲央行行长克里斯蒂娜·拉加德指出,由于美中停火协议和美国的选择性关税撤销,全球风险略有缓解,但她也强调不确定性依然很高。

市场现在将下个月利率保持不变的可能性几乎评估为97%,并且到2026年底仅定价约8个基点的进一步降息,基本上表明欧洲央行目前不打算再降息。

尽管偶尔出现强劲反弹,欧元/美元仍然受到密切关注,额外疲软的可能性仍在进一步积累之中。

确实,跌破11月低点1.1468(11月5日)可能为向关键200日简单移动平均线1.1409的潜在下行铺平道路,该位置继续支撑8月底部1.1391(8月1日)。这里的南边是每周低点1.1210(5月29日),以及5月底部1.1064(5月12日)。

另一方面,11月高点1.1656(11月13日)仍受到过渡性55日和100日简单移动平均线的支撑,而一旦突破该区域,则将暴露于每周高点1.1668(10月28日)和1.1728(10月17日)之前,以及10月峰值1.1778(10月1日)。

此外,动能指标暂时倾向于额外下跌。也就是说,相对强弱指数(RSI)向39水平回落,而平均方向性指数(ADX)在15以下,暗示趋势依然相对疲弱。

自9月份创下高于1.1900的年度高点以来,欧元/美元一直在缓慢下行。由于眼前的国内催化剂较少,短期走势将主要依赖美元的动向。美联储的语气变动、全球风险偏好的广泛改善,或者向欧元区资产的明显轮换,都可能帮助欧元建立更有说服力的反弹。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

美联储主席鲍威尔(Jerome Powell)以鹰派转变的口...

美联储主席鲍威尔(Jerome Powell)以鹰派转变的口... 在美联储会议前,不断上升的价格压力和雇佣成本提升了美元和收益...

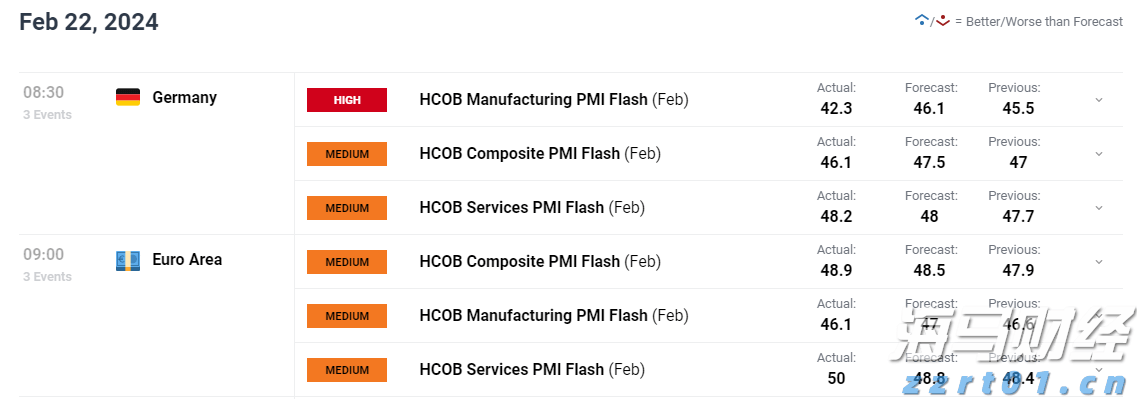

在美联储会议前,不断上升的价格压力和雇佣成本提升了美元和收益... 欧元/美元在周四触及1.0725的技术支撑位后上行,价格挑...

欧元/美元在周四触及1.0725的技术支撑位后上行,价格挑... 2月份德国PMI大幅收缩,而欧盟PMI数据则表现不一,法国的...

2月份德国PMI大幅收缩,而欧盟PMI数据则表现不一,法国的...