欧盟中期市场更新:英国预算和美国感恩节的前景;抛售结束还是死猫反弹?

- 上周的风险厌恶情绪在美联储威廉姆斯周五的评论后有所减轻。这些评论相对温和,使得多头的力量重新占据上风,特别是在关注人工智能泡沫和高估值的波动周后。比特币的回落稳定,现在已从最近的低点回升至85,000美元。

- 随着财报季的结束以及周四和周五的感恩节减少本周1.5天的交易,预计流动性会更轻,但催化剂依然存在。欧洲的焦点落在11月26日星期三的英国秋季预算上,而全球宏观经济则在等待关于乌克兰和平计划谈判的更多细节。在人工智能领域,关注明天(11月25日,星期二)约380亿美元的甲骨文债务发行和迈克尔·巴里针对甲骨文和Meta会计策略的卖方报告。

- CreditSights的高级分析师警告称,甲骨文在接下来的三年里可能需要发行约650亿美元的额外债券,但必须保持其投资级评级,因为高收益市场无法支持如此规模的融资需求。一些人认为,人工智能行业目前潜伏的真正DeepSeek式冲击是信用市场安静地拒绝为甲骨文下一波人工智能数据中心融资,使得信用而非计算成为人工智能时代的第一个真正阻塞点。

- 《天空新闻》的分析人士表示,OBR将预测2026年英国经济增长疲软,并在本届国会剩余的每一年中持续如此。这增加了对里夫斯11月26日预算的压力,该预算已经形成了一个以收入为重的隐性紧缩,旨在重建国债的可信度,而不将一个停滞的经济推入2026年的衰退。更加阴暗的增长前景也限制了财政大臣在预算中过于依赖乐观假设或在具体整顿措施上未达标时的政治和市场支持。

- 报道再次称白宫正在评估对委内瑞拉的选项,包括试图削弱或可能推翻马杜罗政府。根据这些报道称,委内瑞拉行动的新阶段准备开始,首先是秘密行动。

- 亚洲市场收盘参差不齐,日经225下跌了2.4%。欧盟指数变化在-0.6%到+0.9%之间。美国期货涨幅为0.0-0.5%。黄金上涨0.2%,DXY下跌0.1%;商品方面:布伦特原油下跌0.7%,WTI下跌0.4%;加密货币:比特币上涨0.1%,以太坊下跌0.1%。

- 日本市场因假期休市。

- 日本央行董事会成员增田表示,接近决定加息,无法确定具体月份;现在的环境适合加息。不打算等到春季工资谈判结束后再加息。

- 日本方面表示愿意在外汇市场进行干预,以减轻日元贬值的副作用。

- 日本防卫大臣表示,东京将向台湾附近的军事基地部署导弹。

- 美国国务卿鲁比奥表示,乌克兰在谈判中取得了“巨大的”进展(**注意:欧洲对特朗普的计划提出反对,设立了乌克兰的红线)。

- 美国据说正启动对委内瑞拉行动的新阶段,以加大对马杜罗政府的压力。

- 欧央行行长拉加德重申货币政策无法解决债务问题(**注意:拉加德被认为在隐含拒绝最近来自法国极右翼政党的建议,即欧央行应重新启动大规模资产购买计划)。

- 法国国会据说拒绝了2026年的预算草案(**见解:总理莱科尔努需要在年底前找到协议)。

- 瑞士国家银行行长施莱戈表示,通胀在价格稳定的范围内,未来几个季度可能会略有上升。

- 英国财政大臣里夫斯在《伦敦时报》的观点文章中指出,她的预算将如何应对通胀并帮助经济增长。

- 财政大臣里夫斯计划对超过10万处英国最昂贵的房产征收平均4500英镑的附加税。

- 穆迪确认了英国的主权评级为Aa3;展望稳健。

- 穆迪将意大利的主权评级提升了一档,从Baa3上调至Baa2;展望由积极调整为稳健。

- 财政部长贝森特:美国整体经济不面临衰退风险。

指数[Stoxx600 +0.33%至563.98,FTSE +0.28%至9,566.10,DAX +0.85%至23,292.65,CAC-40 %于#,IBEX-35 +0.74%至15,947.50,FTSE MIB -0.64%至42,390.00,SMI +0.34%至12,663.46,S&P 500期货 +0.29%。]

市场焦点/关键主题:欧洲指数开盘走高,并在早盘阶段上升;市场显示出科技行业的稳定迹象,以及货币政策放松的重新希望;领先反弹的行业是材料和技术;滞后行业包括消费品和金融类;防务子行业在乌克兰和平协议进展的报道中承压;BHP放弃了对安哥拉美洲的收购;IMI将Truflo海洋业务出售给Fairbanks Morse Defense;预计即将到来的美国会话会发布Agilent和Zoom的财报。

- 消费品:育碧 [UBI.FR] +7.5%(受财报推动),Entain [ENT.UK] +2.5%(分析师上调评级)。

- 金融:茱莉斯·贝尔 [BAER.CH] -4.5%(交易更新)。

- 医疗保健:拜耳 [BAYN.DE] +10.0%(试验数据)。

- 工业:莱茵金属 [RHM.DE] -3.5%(关于乌克兰和平协议的更多谈判),巴斯夫 [BAS.DE] +1.5%(分析师下调评级)。

- 英国OBR预测显示,2026年的增长将低于国会剩余每年的水平。

- 欧盟理事会主席科斯塔:团结和协调的欧盟立场是确保乌克兰和欧洲和平谈判顺利进行的关键。

- 乌克兰总统发言人布鲁斯伊洛:和平计划谈判将在接下来的几天中继续进行。乌克兰的北约成员资格并非完全排除在外。泽伦斯基和特朗普将为领土问题达成最终方案。

- 菲律宾中央银行(BSP)行长雷莫洛纳:通胀预期或多或少稳定;仍在努力更精确地衡量锚定。

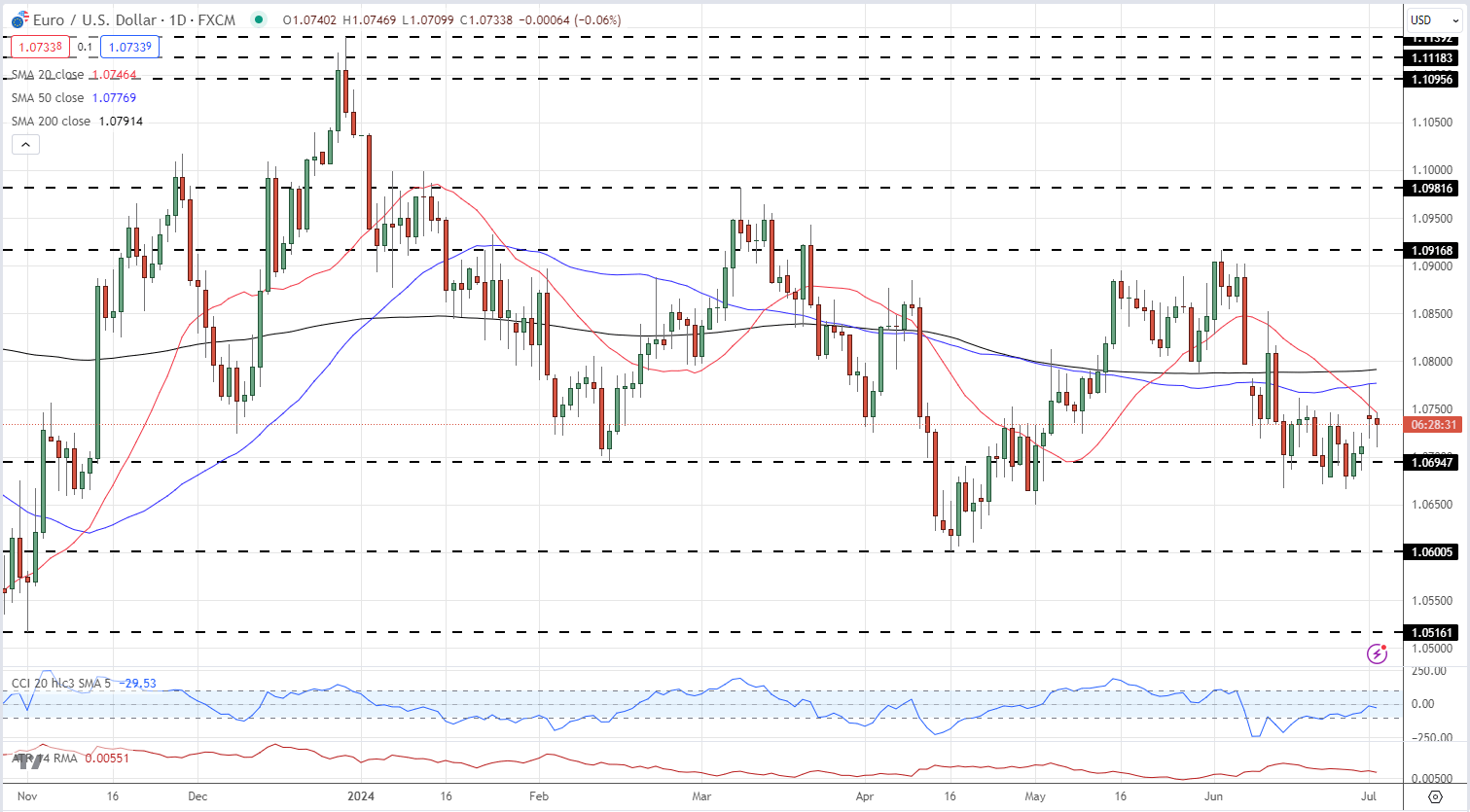

- 外汇市场本周初表现平静,美元巩固了近期的涨幅。EUR/USD稳定在1.1530。

- USD/JPY保持在156.70附近。交易者继续猜测日本央行何时以及是否会干预以阻止日元贬值。160区域仍然是一个关键的观察点。

- (FI)芬兰10月生产者物价指数月度变化:+0.3%对比-0.4%前值;年度变化:+0.2%对比-0.3%前值。

- (NO)挪威10月信贷指标年增长:3.9%对比3.9%前值。

- (TR)土耳其11月真实部门(制造业)信心:103.2对比102.0前值;调整前真实部门信心:100.8对比100.8前值;产能利用率:74.4%对比74.2%前值。

- (CZ)捷克11月消费者信心:111.7对比106.6预期;商业信心:99.9对比103.6预期。

- (TW)台湾10月失业率:3.3%对比3.4%预期。

- (TW)台湾10月M2货币供应年变化:5.0%对比5.4%前值;M1货币供应年变化:4.8%对比5.2%前值。

- (CH)瑞士每周总存款(CHF)4602亿对比4565亿前值;国内存款:4398亿对比4369亿前值。

- (DE)德国11月IFO商业气候:88.1对比88.5预期;现时评估:85.6对比85.5预期;预期调查:90.6对比91.6预期。

- (PL)波兰10月工业产出月变化:5.4%对比3.6%预期;同比:3.2%对比2.2%预期;建筑产出同比:4.1%对比0.8%预期。

- (PL)波兰10月就业月变化:-0.1%对比-0.1%前值;同比:-0.8%对比-0.8%前值。

- (PL)波兰10月平均工资月变化:1.3%对比2.0%预期;同比:6.6%对比7.2%预期。

- (PL)波兰10月生产者物价指数月变化:-0.2%对比-0.2%预期;同比:-2.2%对比-1.8%预期。

- 无发行预期

- 05:25(欧盟)欧央行每日流动性统计。

- 05:30(德国)德国将发行30亿欧元的6个月票据。

- 06:00(巴西)11月FGV消费者信心:无预期对比前值88.5。

- 06:00(意大利)欧央行的齐波洛内(意大利)。

- 06:00(罗马尼亚)罗马尼亚将联合发行8亿RON的2031年和2038年债券。

- 06:00(以色列)以色列将发行25亿新谢克尔的债券(6个批次)。

- 06:25(巴西)巴西中央银行每周经济学家调查。

- 07:00(智利)智利10月生产者物价指数月变化:无预期对比1.7%前值。

- 07:00(印度)印度关于即将到来的债券拍卖的公告在周五。

- 07:45(荷兰)欧央行的埃尔德森(荷兰)- 08:00(英国)每日波罗的海干散货指数。

- 08:00(西班牙)西班牙债务机构(Tesoro)关于即将发行的规模公告。

- 08:50(法国)法国将发行3个月、6个月和12个月的票据。

- 08:30(美国)10月芝加哥联邦国家活动指数(**注意:可能因近期政府关门而延迟)。

- 08:30(巴西)巴西10月税收收入(BRL):无预期对比2167亿前值。

- 09:00(以色列)以色列中央银行(BOI)利率决定:预计将基准利率下调25个基点至4.25%。

- 09:00(比利时)比利时11月商业信心:无预期对比-9.1前值。

- 09:45(欧盟)欧央行行长拉加德。

- 10:30(美国)11月达拉斯联邦制造业活动:-2.0预期对比-5.0前值。

- 11:30(美国)财政部将发行13周和26周的票据- 12:00(美国)工业生产数据的年度修正。

- 12:45(德国)欧央行的纳盖尔(德国)。

- 13:00(美国)财政部将发行2年期票据。

- 16:00(韩国)11月消费者信心:无预期对比109.8前值。

- 18:30(澳大利亚)澳大利亚ANZ罗伊·摩根每周消费者信心指数。

- 21:00(韩国)韩国将发行5000亿韩元的20年期债券。

- 22:00(泰国)泰国将发行650亿泰铢的3个月票据。

- 22:30(泰国)泰国10月海关贸易余额:-12亿美元对比+13亿美元前值;出口同比:6.5%预期对比19.0%前值;进口同比:8.3%预期对比17.2%前值。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

随着数据的恶化,美元的下跌轨迹显现,欧元/美元受到关注,中央...

随着数据的恶化,美元的下跌轨迹显现,欧元/美元受到关注,中央... 最近的零售交易数据显示,57.14%的交易者已在欧元/美元上...

最近的零售交易数据显示,57.14%的交易者已在欧元/美元上... 虽然经济情绪有所改善,但目前的经济状况依然疲弱。美联储的决议...

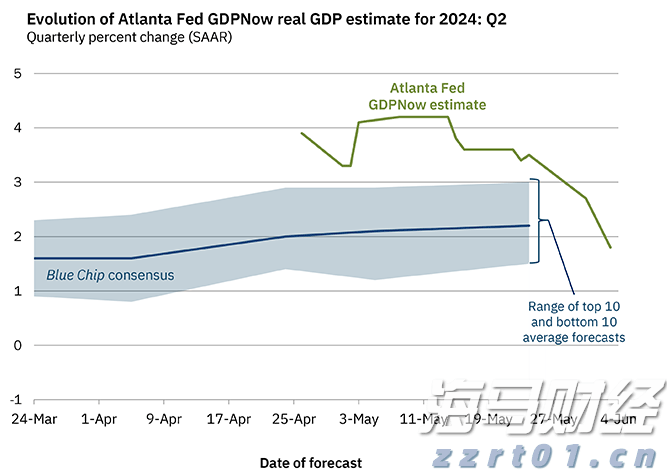

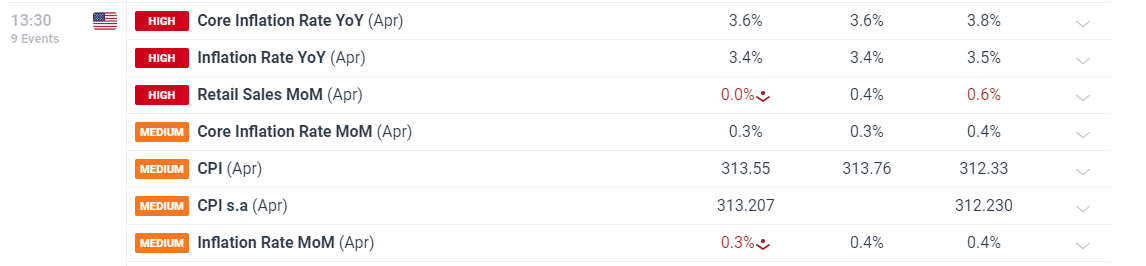

虽然经济情绪有所改善,但目前的经济状况依然疲弱。美联储的决议... 首要的和核心的CPI数值与预测的3.4%和3.6%一致。四月...

首要的和核心的CPI数值与预测的3.4%和3.6%一致。四月...