欧盟中期市场更新:随着市场无法摆脱AI泡沫忧虑和日本因素的影响,波动性上升;比特币受到的冲击最大。

- 欧洲市场受到美国会话中期开始的抛售影响,并蔓延至亚洲。市场最初因英伟达的收益而乐观,但关于AI泡沫的担忧再度浮现,伴随一些熊市技术信号,以及日本批准21.3万亿日元的经济计划,官员表示将捍卫日元不让其跌破160对美元。以上因素的结合成为逆转的潜在论点,但没有归因于某一个具体的催化剂。

- 法国、德国、欧元区和英国的闪电PMI数据喜忧参半。英国发布更多疲弱数据,零售销售不及预期,借款增长超出预期(预算在周三公布)。

- 日本的21.3万亿日元(约合1350亿美元,所有估算中的高端)刺激计划正值十年期日本国债收益率徘徊在1.75%附近,这迫使投资者吸收自疫情以来最大的一次赤字融资,同时日元表现得像是世界上最脆弱的融资货币。结果是对全球AI与套利模式能否在日本同时注入大量财政动力和通过陡峭的日本国债曲线、日元贬值以及现在威胁重新定价整个以日元融资的杠杆架构的央行政策风险的活实验。

- 对于乌克兰战争的乐观情绪,泽连斯基确认收到了特朗普政府的28项和平计划草案。该计划似乎给予双方让步,并包括限制乌克兰军队规模和禁止加入北约。

- OpenAI正在低调地暗示AI竞争变得更加艰难,告知员工要为经济逆风做好准备,因为它急于缩小与复苏的谷歌之间的差距,并寄希望于一款新的LLM——Shallotpeat,来修复深层预训练的缺陷并恢复动能。本周,Gemini 3带来了自ChatGPT问世以来OpenAI不可避免的神话中的首次真正裂变,将重心转向一家拥有更多计算能力、更多硅资源和更强资产负债表实力的竞争对手,从而使数十亿美元的融资游戏变得更加残酷。

- 交易者指出,英伟达最新的10-Q文件显示,公司正在从行业领先芯片供应商转变为AI生态系统的金融支柱,承担约830亿美元的长期制造、云计算和投资承诺,库存激增,保修准备金飙升,甚至还有一个设施租赁担保,实际上将其变成了其客户的共同签署方和资本合作伙伴。该文件强调了2026年的一个关键测试:英伟达超过5000亿美元的Blackwell和Rubin管道是否真正自我融资,还是它自己现金、信用评级和股权组合现在支撑着一个在英伟达资产负债表上运转得比行业需求曲线更快的AI飞轮。

- TTN提示:11月25日,迈克尔·伯里承诺将公布有关甲骨文和Meta的发现的更多细节,认为它们是过度扩张的AI交易支柱,其收益和现金流假设远远领先于现实。

- 加密货币再度下跌,比特币跌至8.1万美元(提醒:历史最高价为12.6万美元)。

- 亚洲市场收盘走低,KOSPI表现不佳,跌幅达3.8%。欧洲指数下跌0.7%至1.4%。美国期货上涨0.2%至下跌0.7%。黄金下跌0.9%,美元指数持平;大宗商品:布伦特原油下跌2.2%,WTI下降2.5%;加密货币:BTC下跌10.6%,ETH下跌10.7%。

- 日本内阁批准21.3万亿日元的经济计划(约1350亿美元,估算的高端为20-21.3万亿日元)。

- 日本政府小组成员表示:日本可能在日元达到160之前进行干预。

- 日本10月全国CPI同比:3.0% 对 3.0%预期;CPI(不含新鲜食品)同比:3.0% 对 3.0%预期;CPI(不含新鲜食品/能源)同比:3.1% 对 3.0%预期。

- 日本11月初步制造业PMI:48.8 对 48.2上月;服务业PMI:53.1 对 53.1上月(扩张第12个月);综合PMI:52.0 对 51.5上月。

- 欧盟据称对意大利的“黄金权力”规则发出正式警告 - 《金融时报》。

- 欧盟贸易专员塞夫科维奇:欧盟正在考虑如何最佳投资于澳大利亚的资源项目。

- 匈牙利中央银行(MNB)副行长维拉赫据报道将辞职;首席经济学家巴奈将成为新副行长。

- 财长贝森特:美联储发出很多信号;美联储应关注数据,继续降息周期。

- 台湾部长郑文灿:美国将不对芯片行业施加“惩罚性关税” - 《金融时报》。

- 特朗普总统:签署行政命令修改对巴西政府的关税范围;取消对巴西牛肉、咖啡和橙汁进口的关税。

- 巴西总统卢拉:美国总统特朗普的关税减免“发出了好信号”;希望获得超过40%的关税减免。

- 中国“可能”寻求限制稀土对日本的出口。

- 美国农业副部长林德伯格:美国愿意取消对欧盟牛肉、柠檬和其他食品的关税 - 《金融时报》。

- 欧盟委员会主席冯德莱恩:欧洲正在加倍努力坚信,基于规则的贸易能够带来成果 - 在G20上的讲话。

- 据报道,美国的和平计划草案将迫使乌克兰向俄罗斯交出一些东部领土,并提供安全保障,将其军队限制在60万 troops(仍将是欧洲最大的军队) - Axios。

- 匈牙利总理欧尔班:特朗普的28项乌克兰和平计划是布达佩斯和平峰会的第一步 - 国家电台采访。

- 美国官员据说在11月21日星期五向乌克兰基辅的欧盟大使通报和平计划草案。

- 德国总理梅尔茨据说将与英国的斯塔默、法国的马克龙以及泽连斯基进行紧急电话会议,讨论结束乌克兰战争的美俄计划 - 媒体报道。

股票

指数 [Stoxx600 -0.90%在558.84, FTSE -0.42%在9487.40, DAX -1.07%在23059.13, CAC-40 -0.55%在7936.84, IBEX-35 -1.01%在15852.03, FTSE MIB -0.88%在42541.00, SMI +0.05%在12556.25, S&P 500期货 +0.03%].

市场焦点/主要主题:欧洲指数普遍低开,但在会话早期有所回升;对科技板块估值的担忧重返回,压制了风险偏好;在管理收益的板块中,消费者非必需品和电信表现不错;下行的板块包括能源和科技;由于结束乌克兰战争的和平协议的希望,石油与天然气行业承受压力;威立雅将收购Enviri的Clean Earth;SGS收购Sami;即将到来的美国会议中没有重要的财报预计。

- 消费者非必需品:Asos [ASC.UK] -2.5%(财报),CTS Eventim [EBD.DE] +7.0%(财报)。

- 能源:Tullow Oil [TLW.UK] -30.0%(交易更新)。

- 金融:Ackermans & Van Haaren [ACKB.BE] -2.0%(财报)。

- 科技:育碧娱乐 [UBI.FR] +11.0%(发布延迟结果),ASML [ASML.NL] -6.0%(全球科技抛售)。

- 瑞士国家银行董事会成员楚丁:接下来的几个月通胀将稍微上升。

- 欧洲央行行长拉加德:欧洲央行的货币政策日益支持融资条件;财政包将产生可测量的增长效应。

- 欧洲央行的德·吉因多斯(西班牙):当前利率水平是合适的;西班牙的新展望不太可能与欧盟的展望有很大不同。

- 日本政府小组成员:日本可能在日元达到160之前进行干预。

- 日本财政大臣片山:重申今年的日本国债总发行量将低于去年的41.2万亿日元;无法对最新计划的额外国债规模发表评论。

- 日本首相高市:如果税收收入不足则将通过新国债发行来资助该计划;总体日本国债发行预计将小于去年的总量(41.2万亿日元) - 财经媒体。

- 日本央行行长上田:日元贬值提高了进口成本,推动通胀和进口成本上升 - 在下院财务委员会上的发言。

- 日本财政大臣片山:重要的是外汇波动稳定,反映基本面;将对超出合理范围的波动采取适当行动;未对此次干预的具体措施发表评论;外汇干预是一个选项 - 引用日本与美国的协议。

- 日本内阁首席秘书官木原:紧急关注外汇波动;不会对外汇水平发表评论。

- 高级日本央行官员:潜在通胀逐步朝2.0%目标前进,无法“精准定位”具体水平。

- 美联储的米兰(FOMC投票者,鸽派持不同意见):美联储有责任将利率向中性移动。

- 新任费城联邦储备银行行长波尔森(2026年投票者):对12月的利率决定持“谨慎态度”;预计在今至12月之间会从数据中学到很多。

- 财长贝森特:美联储发出很多信号;美联储应关注数据,继续降息周期。

- (欧盟)欧元区第三季度谈判工资:1.9% 对 2.5%预期。

- (英国)11月初步制造业PMI:50.2 对 49.2预期(自2024年9月以来最高);服务业PMI:50.5 对 52.0预期 对 52.3上月;综合PMI:50.5 对 51.8预期 对 52.2上月。

- (冰岛)10月工资指数月比:0.2% 对 0.8%上月;同比:7.7% 对 7.8%上月。

- (欧盟)欧元区11月初步制造业PMI:49.7 对 50.1预期(重新进入收缩);服务业PMI:53.1 对 52.8预期 对 53上月;综合PMI:52.4 对 52.5预期 对 52.5上月。

- (德国)德国11月初步制造业PMI:48.4 对 49.8预期;服务业PMI:52.7 对 54.0预期 对 54.6上月;综合PMI:52.1 对 53.5预期 对 53.9上月。

- (法国)法国11月初步制造业PMI:47.8 对 49.0预期(自2月以来最低);成本通胀加剧;服务业PMI:50.8 对 48.5预期 对 48上月;综合PMI:49.9 对 48.1预期 对 47.7上月。

- (法国)法国10月零售销售同比:-0.7% 对 -1.2%上月。

- (瑞士)瑞士10月M3货币供应同比:4.8% 对 4.0%上月。

- (泰国)泰国截至11月14日的外汇储备:2721亿美元,对 2716亿美元上月。

- (土耳其)土耳其10月外国游客到达同比:4.3% 对 0.5%上月。

- (法国)法国11月制造业信心:98 对 100预期;商业信心:98 对 97预期 对 97上月;生产展望指标:-10 对 -10预期 对 -11上月;自身公司生产展望:14 对 10预期 对 18上月。

- (瑞典)瑞士第三季度产业能力:88.8% 对 89.0%上月。

- (马来西亚)马来西亚11月中旬外汇储备:1241亿美元,对 1238亿美元上月。

- (英国)10月公共财政(PSNCR):+208亿英镑 对 -108亿英镑上月;净借款(PSNB):174亿英镑 对 150亿英镑预期;PSNB(不包括银行集团):174亿英镑 对 199亿英镑上月;中央政府NCR:217亿英镑 对 159亿英镑上月。

- (英国)10月零售销售(不包括汽车燃料)月比:-1.0% 对 -0.5%预期;同比:1.2% 对 2.5%预期;零售销售月比:-1.1% 对 -0.2%预期;同比:0.2% 对 1.4%预期。

- (荷兰)荷兰10月房价指数月比:0.5% 对 0.0%上月;同比:6.6% 对 7.0%上月。

- (印度)印度11月初步制造业PMI:57.4 对 59.2上月(扩张第53个月);服务业PMI:59.5 对 58.9上月(扩张第52个月);综合PMI:59.9 对 60.4上月。

- (英国)11月GfK消费者信心:-19 对 -18预期。

- (日本)10月全国CPI同比:3.0% 对 3.0%预期;CPI(不含新鲜食品)同比:3.0% 对 3.0%预期;CPI(不含新鲜食品/能源)同比:3.1% 对 3.1%预期。

- (日本)10月贸易平衡:-2318亿日元 对 -2842亿日元预期;调整贸易平衡:-42亿日元 对 -1289亿日元预期。

- 南非以标称价值10亿南非兰特的债券出售总额10亿南非兰特的2033年、2043年和2050年I/L债券。

- 印度以标称价值3000亿印度卢比的债券出售总额3000亿印度卢比的2040年和2065年债券。

- 日本出售4.3万亿日元的3个月期债券,总额与预期相符;平均收益率:0.4766% 对 0.4529%上月;投标倍数:2.96倍 对 3.00倍上月。

- 06:00(英国)DMO将出售60亿英镑的3个月、6个月和12个月期债券。

- 06:00(爱尔兰)爱尔兰10月PPI月比:无估计 对 -0.4%上月;同比:无估计 对 -2.6%上月。

- 06:00(印度)印度截至11月14日的外汇储备:无估计 对 6870亿美元上月。

- 06:00(欧盟)欧洲央行的吉因多斯。

- 07:00(墨西哥)墨西哥第三季度最终GDP季比:-0.3%预期 对 -0.3%初步;同比:-0.2%预期 对 -0.2%初步;名义GDP同比:无估计 对 5.4%上月。

- 07:00(墨西哥)墨西哥9月经济活动IGAE月比:0.0%预期 对 0.6%上月;同比:+1.0%预期 对 -0.9%上月。

- 07:30(美国)美联储的威廉姆斯。

- 07:40(瑞士)瑞士国家银行的施雷格尔。

- 08:00(英国)每日波罗的海干散货运价指数。

- 08:00(欧盟)欧洲央行的纳戈尔。

- 08:30(加拿大)加拿大9月零售销售月比:-0.7%预期 对 1.0%上月;零售销售(不包括汽车)月比:-0.5%预期 对 0.7%上月。

- 08:30(美国)每周美国农业部净出口销售。

- 09:00(美国)美联储的洛根。

- 09:30(欧盟)欧洲央行的科赫。

- 09:45(美国)11月初步制造业PMI:52.0预期 对 52.5上月;服务业PMI:54.6预期 对 54.8上月;综合PMI:54.6预期 对 54.6上月。

- 10:00(美国)11月密歇根大学消费者信心指数:50.6预期 对 50.3初步;当前条件:无估计 对 52.3初步;预期:无估计 对 49初步;1年通胀:无估计 对 4.7%初步;5-10年通胀:3.6%预期 对 3.6%初步。

- 10:30(美国)EIA天然气库存。

- 10:40(英国)英格兰银行的皮尔。

- 11:00(美国)11月堪萨斯城联邦储备银行服务活动:无估计 对 -5上月。

- 13:00(美国)每周贝克休斯钻井数据。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

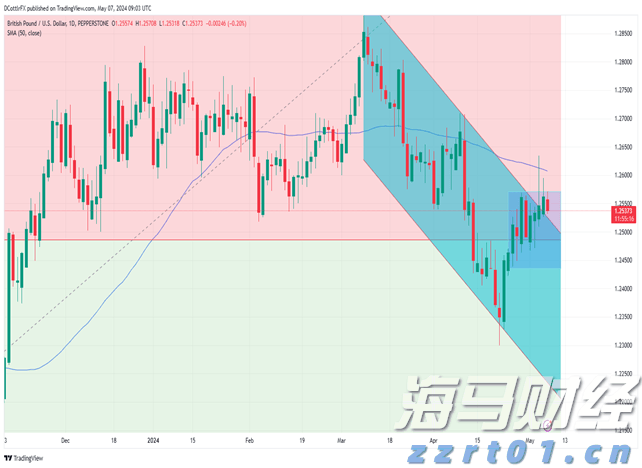

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

尽管英镑-美元(GBP/USD)稍有下滑,但仍然保持在1.2...

尽管英镑-美元(GBP/USD)稍有下滑,但仍然保持在1.2... 澳元/美元在0.6400以下区域创出新低。中国经济数据的混合...

澳元/美元在0.6400以下区域创出新低。中国经济数据的混合...