尽管1.1500看起来像是一个陷阱,欧元却奇迹般地穿过了鹰派火力的袭击,没有烧焦自己的鞋子。在任何其他周期中,一份抹去12月降息希望的联邦公开市场委员会(FOMC)会议记录和坚实的美国就业数据本应该会震动欧元的骨头。然而,市场的表现却好像已经提前消化了美元的强势叙事,现在只是简单地在调整棋盘上的棋子,而不是倾斜它。

美国利率的变动说明了一切:在强劲的头条就业数字下,短期收益率下降了5个基点。这并不是市场在加倍押注鹰派美联储——而是市场在说,当前的仓位已经不足以让短美元的头寸感到恐慌。即使美国股市日内下跌了3.7%,也未能恢复美元的买盘。这一切都呼应了会议记录中的美联储担忧:美国消费正由某些富裕家庭通过股票财富效应抬升。当你的增长引擎如此狭窄时,失误产生的影响就会更大。

但真正的信号是:降息周期的定价几乎没有动摇。2026年的终端利率依然在3.00%左右徘徊,时间点只是向后滑动,而不是消失——一月的降息预期定价为24个基点,而12月则为10个基点。这不是什么鹰派重置;这只是时间表的微调。随着凯文·哈塞特——现在是国家经济委员会(NEC)的政治热点人物——被视为美联储主席的热门人选,美元则背负着一个小但持续的“机构独立风险溢价”。当市场相信可能领导美联储的那个人公开表示他“现在就会降息”,外汇市场自然会倾听。

因此,美元指数(DXY)位于五个月来的高位,但这只是因为美元/日元将它拖到了那里,像一个锚链一样。剔除日元后,美元感触变得不那么牢不可破,并且面临着日本干预可能释放高达1000亿美元流动性的危险。我们现在离那条线已经足够近,东京外汇交易员能够嗅到血腥味——而当美元/日元接近159–160时,东京的扳机手指开始颤动。

日本终于推出了早已传闻中的财政“大炮”——总额21.3万亿日元,其中17.7万亿日元用于实际的地面支出——尽管之前的宣传声势浩大,但市场反应就像一个已经看过电影的交易员,现在只是给片尾字幕打分。30年期日本国债(JGB)在11月已经飙升至创纪录的3.41%,自10月末以来上涨了35个基点,因为市场提前交易了发行浪潮带来的恐惧。因此,今天收益率的回落并不是热情——而是松了一口气。预算规模或许显著,但到目前为止,它并不是债券市场价格行为所低声耳语的发行噩梦。

真正安抚长期收益率的是这一方案的结构:近12万亿日元直接针对价格抑制——能源补贴、电力和天然气支持,甚至取消汽油税。这是一种伪装成去通胀的财政刺激。日本实际上是在支付以在明年2月到4月之间将消费者物价指数(CPI)降低估计的0.7个百分点。这是来自日本教科书中的一种做法:利用预算中和日本央行声称正在“监控”的通胀,从而给予中央银行保持鸽派政策的政治避风港。实际利率进一步降低,日元——具有讽刺意味的是——在短期内得到提升,因为债券市场不再预期收益率会飙升到天文数字。

这一方案也带有其地缘政治的指纹:1.7万亿日元被用于加速国防支出,因东京提前两年朝着国内生产总值(GDP)的2%目标迈进。但真正的迷雾在于会计。这里是日本——财政算术是一种解读艺术。尽管这一方案的规模超过了去年的补充预算,但政府仍坚持国债发行将低于去年的42.1万亿日元。他们可能并不是在虚张声势——更强劲的税收确实有帮助——但在尘埃落定之前,没人真正知道。日本的财政结构允许足够的交叉资金、储备基金和抵消,甚至能让经验丰富的国债交易员感到困惑。去年的额外预算需要额外发行6.7万亿日元;今年可能从类似的规模到显著减少,这取决于财政部如何调整部署。

在这样的背景下,日元终于开始露出一些牙齿。日本国债收益率的下跌带走了其中一个较为激进的看空催化剂,但更强的驱动因素是口头干预升档。日本财政大臣片山的言辞已从标准的公式化转变为更加慎重的“深感担忧”——这是东京外交语言中的代码,意思是“我们正在升温干预引擎”。财政部公开表示将“适当回应”,行动的门槛现在变得更低,而不是更高。

再加上美国股市的出血、美国2年期收益率的下滑和整体风险规避的基调,日元终于得以解脱部分恐慌性抛售,这推动美元/日元重新逼近158高位。这与日元的结构性转变无关,而更多的是在消散单边行情的热度。但目前,做空日元的交易员突然开始回头,因为日本提醒市场,即使在一个债务膨胀和实际利率为负的世界里,东京仍然知道如何在货币触及危险区时将流动性搬出天空。

石油价格继续下滑,因为地缘政治的过剩突然感觉不那么易燃。市场表现得像是终于愿意定价一个不是永远着火的世界。随着泽连斯基传达出对美俄起草的和平框架的开放信号——无论框架多么不完善和多么不可能——能源交易员本能地淡化了地缘政治的买入。布伦特原油价格向63美元/桶靠近,而西德克萨斯中质油(WTI)跌至59美元以下,这正是市场在表示:“给我带来升级,否则我就会继续依赖过剩供应。”即便欧洲的外交官们对乌克兰让出领土这个想法咬牙切齿,任何缓和的迹象都会在物理市场已经瞄准2025-26年肿胀的桶数量的准确时刻再度增加供应风险。OPEC+正在推动增产,美国供应在不断爬升,而现在的政治可能会放开阀门而不是收紧它。

制裁维度使得局势更加模糊。美国即将对俄罗斯国有石油公司Rosneft和Lukoil施加的制裁,可能会使4800万桶俄罗斯原油漂浮在海上,这种漂浮的“停滞”表明全球原油流动已经变得多么破碎。印度的Reliance正在寻找替代品,这无疑清楚地表明俄罗斯的原油正在失去其不可触碰的地位。市场正在为重新洗牌的贸易矩阵进行重新定位,明年初的问题简单明了:和平谈判是否能获得足够的进展,将石油重新送入市场,而此时世界已经供给过剩?如果发生这种情况,过剩不仅是逆风——更可能成为2026年油市的宏观环境。

与此同时,黄金在经历了疯狂的飙升后,正在逐步失去光彩。徘徊在每盎司4000美元左右,并且本周下跌约0.5%,黄金不过是在上个月的暴涨后松了一口气。美国就业数据的混合表现并没有给黄金多头提供新的火力——强劲的9月份招聘与失业率上升以及美联储显然不急于降息的局面,使得12月的会议过于模糊,缺乏定论。随着12月降息的几率现在徘徊在40%左右,长时间高位的背景就像一块钢铁锤子压在贵金属上,尤其是在破纪录的冲刺之后。

但从大局来看:黄金今年迄今仍上涨惊人的55%,是自1979年以来最强劲的年增幅,受益于巨额ETF流入、不断的央行购买以及持续从主权债务和法定货币中逃离。近期的反弹或许已被推至极限,但结构性买盘并没有消失。本周的疲软只是一个波动,而不是制度的改变——贵金属只是“重新定价高度”,而不是放弃攀升。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

欧洲央行将在周四降息25个基点。美国就业周将在周五的非农数据...

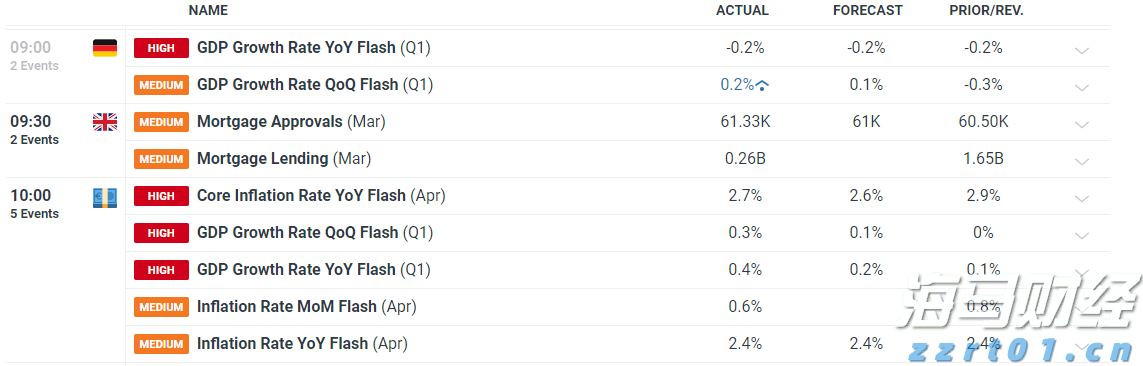

欧洲央行将在周四降息25个基点。美国就业周将在周五的非农数据... 欧盟的通货膨胀稳定,增长可能已经见底。欧元/美元在欧盟GDP...

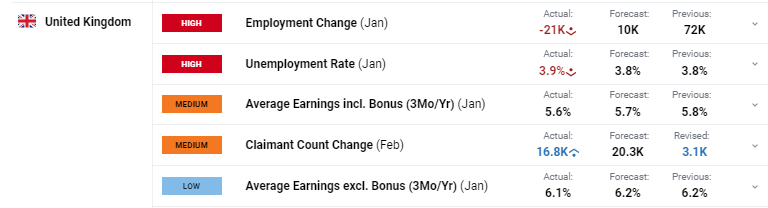

欧盟的通货膨胀稳定,增长可能已经见底。欧元/美元在欧盟GDP... 英国失业率上升到3.9%。与未来的利率剪切概率关系不大。富时...

英国失业率上升到3.9%。与未来的利率剪切概率关系不大。富时...