亚洲开盘就像一个安全的避风港,在经历了前一天的重重波涛之后——水面仍在翻滚,但英伟达最新的预测暂时缓解了全球市场对AI泡沫的尖锐焦虑。交易员们本是寻求麻烦的,却意外发现了一家继续挑战重力的公司。英伟达再度提交了一份巨大的财报,数据中心收入飙升至创纪录的 $512亿美元,前瞻指引为 $650亿美元,远远超过市场原本已经十分微薄的预期。在盘后交易中,股价一度上涨4%,将整个AI板块拉高,给风险偏好者提供了一个在年底前再度推动市场的理由。

但无庸置疑:这仍然是一个在AI狂热与债务现实之间走钢丝的市场。英伟达的业绩或许给市场带来了喘息的机会,但并没有改变游戏规则——它只是提醒交易员们,为什么他们仍然坚持认为可以从AI超级周期中提炼出最后一波圣诞行情。英伟达是这个指数的火车头;问题是它是否有足够的动力将整列货运列车拖入十二月。

然而,宏观背景却远非降息平静。美国经济的增长看起来更像是一列失控的火车,而不是一条向降息航行的经济。因那场荒唐的43天政府关门而被延迟的数据如今缓缓流入,亚特兰大联储的GDPNow模型显示第三季度的增长率为4.2%——如果这个数据一半准确,就提出了一个让人不安的问题:为什么美联储会在如此火热的经济中选择放松政策?而十月下旬会议的纪要突出显示了分歧:几位美联储官员根本不想降息;其他人则勉强附和。这场内部斗争直接映射到市场中,十二月降息的可能性被削减至约30%,使得美元迎来了两个月来的最佳表现。十二月的FOMC很可能会变成一次历史性的异议盛宴。

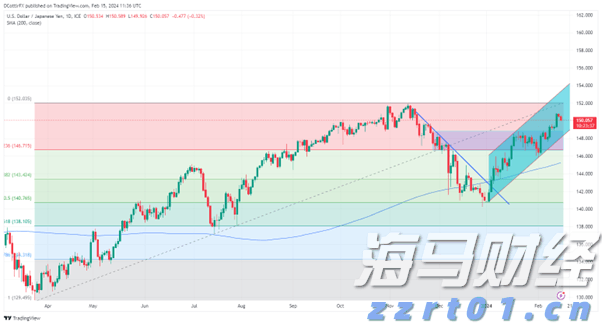

而这场博弈直接影响到日元,后者正经历了现代史上最不光彩的“避险”时刻之一。

传统上,任何全球市场的不稳都会引发日元的反弹,因为日本投资者会将他们庞大的海外资产部分汇回国内——根据最新统计,这一资产超过 $3.6万亿。然而这一次,尽管市场风险情绪低迷,日元却像从东京塔掉下来的铁锤一样下跌。兑美元的汇率达到了十个月来的最弱,兑欧元也处于历史最低水平,且在G10货币中表现最差。为什么?因为日本本身已经成为不确定性的中心:财政大开,银行日本有效地被钉住,而一位看起来像是在为特朗普时代的财政繁荣试镜的首相。一个国家如果拒绝隐藏自己的不安,那么这个国家发行的货币也很难藏身。

交易员们通常会将这种情况视为日元反转的契机——但在国内基础仍在动荡不安的时候,避险又有什么意义呢?汇回的资金流动尚未引发足够的反应。要么市场还不够恐慌,要么这确实是那种让人不安的“这次不一样”的转折。

在这一切之上,融资环境似乎越来越像2019年,只是杠杆更高,AI推动的股票泡沫更多,且更多的火力被困在对冲基金的基差交易中。美国的回购市场闪烁着黄色信号:即期回购交易的利率高于美联储的目标范围,即使在近期降息之后。随着储备金逐渐逼近美联储理事沃勒所认为的“充裕”下限,隔夜流动性在年末紧缩,这正是交易员们最不希望被迫支付高昂的融资费用之时。10月31日利率飙升至 4.25%并非偶然——这是一个提醒,表明银行的资产负债表已经受到压力。但年末的融资转变是另一种情况,25%的隔夜和即期融资成本并不是历史反常现象。

新国债发行涌入了过多的现金,而系统中剩下的资金却很少,且与依赖廉价隔夜融资的交易相关的杠杆过高。今年,对冲基金的国债多头已经膨胀了近 $4000亿美元,回购使用量大约暴涨了 $7000亿美元,且有效联邦基金利率由于回购利率飙升而被拖高。这是一个活动区域,保证金追缴会像冷锋一样跨越资产类别——从基差交易、到股票、到比特币——而且没有什么资产的流动性看起来会如屏幕上那样良好。

然而,在这混乱的流动性汤中,英伟达的到来犹如一种临时的安抚剂。不是治愈——而是一种借口。让股票交易员相信AI火车头依旧有足够的动力将更广泛的市场拖入年末的拉升。让他们暂时推迟考虑十二月的FOMC可能比预期更加争议的事实。给他们一个理由去忽略那不再像避震器的日元。一个借口让人们假装回购市场总是在崩溃前自我修复。

因此,亚洲此刻平静——不是安宁,而是悬停——至少在未来的一两个交易日里,被英伟达的光环携带着。这个光环是否是重新追逐AI的第一缕曙光,或仅仅是交易员开始计算流动性涟漪前的最后一阵火光,才是真正的问题。现在,市场愿意给英伟达一个怀疑的好处。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

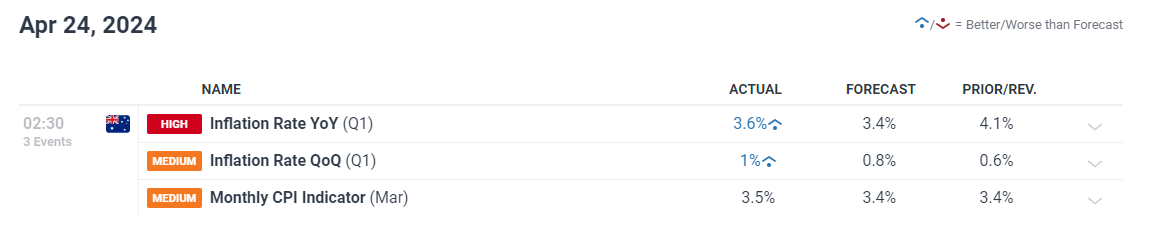

澳洲央行保持利率不变,出乎市场的预料通胀固执,预计高位将持续...

澳洲央行保持利率不变,出乎市场的预料通胀固执,预计高位将持续... 本周,美国股市因美国总统选举的红色横扫而飙升。此次反弹也得到...

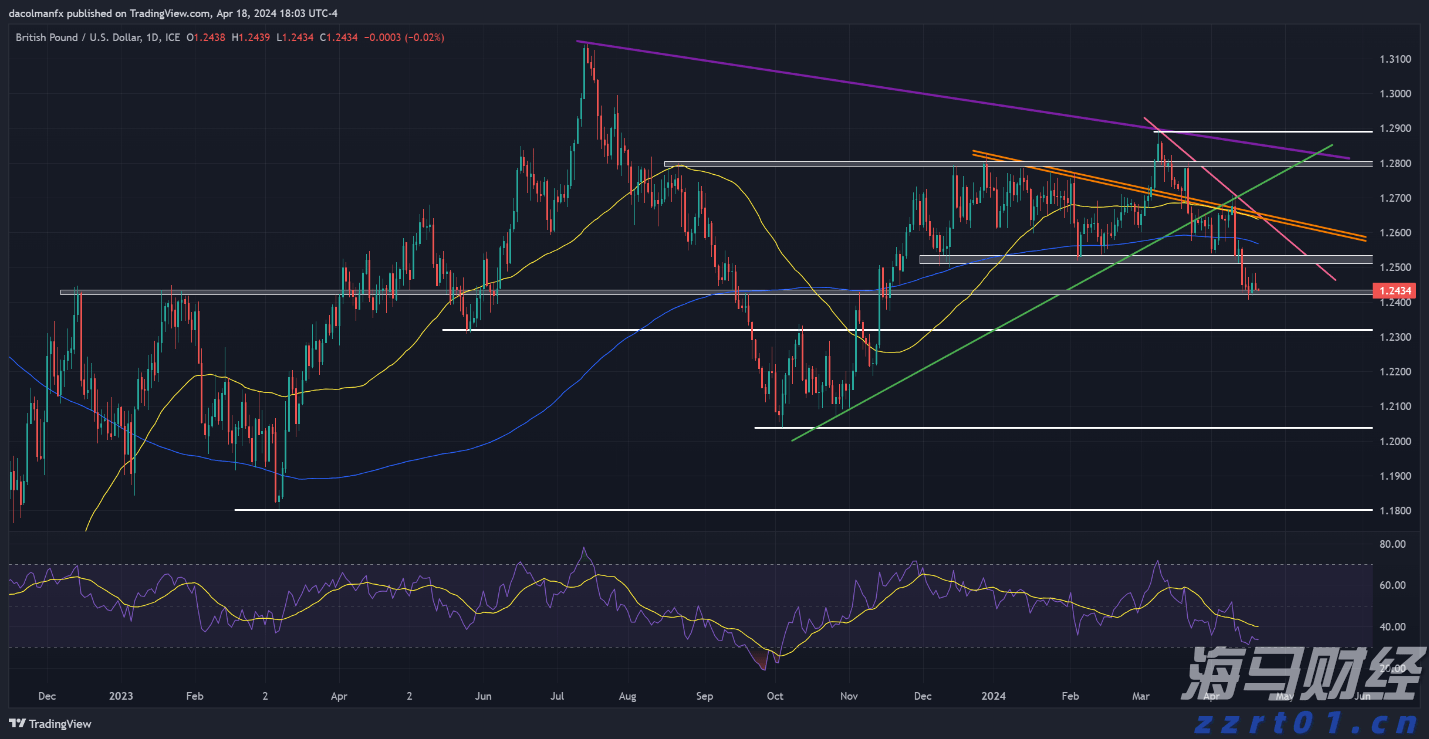

本周,美国股市因美国总统选举的红色横扫而飙升。此次反弹也得到... 周四,GBP/USD稍有下跌,但仍保持在1.2430的支持位...

周四,GBP/USD稍有下跌,但仍保持在1.2430的支持位... 原文: https://www.dailyfx.com/ne...

原文: https://www.dailyfx.com/ne...