概述:反复无常的美国关税再次恢复,但司法程序仍未结束。此外,美国财政部长贝森特承认了许多人一直怀疑的事情:美中谈判停滞不前。昨日疲软的美元今天恢复了买盘,几乎对所有G10货币均上涨,日元是个例外,可能得益于东京CPI的坚挺。本周还可能因日本长期收益率的急剧攀升而受到关注。30年期国债收益率在五周内首次出现周度下跌,回落八个基点。40年期国债收益率下降了43个基点,实现八周以来首次下跌。本周美元对所有G10货币走强,但月末收官时,仅对加元和日元有所上涨。

亚太地区的股市大多下跌。澳大利亚和新西兰是显著的例外。欧洲Stoxx 600指数上涨约0.6%,此前的两个交易日下跌约0.8%。美国指数期货小幅下跌。基准10年期国债收益率在欧洲上涨1-2个基点,而10年期美国国债收益率几乎上涨一个基点,接近4.43%。本周几乎处于平盘状态。昨日黄金的回升停滞,目前在周四价格区间的上端交易,努力维持在3300美元以上,周内下跌约1.8%,但本月微幅上涨,连续第五个月获利。七月WTI在欧洲交易中表现坚挺,接近当日高点(约61.45美元)。一周前结算接近62.35美元,而上月结算在57.60美元附近。

美元:昨日美元指数的价格走势疲软,但今天没有进一步的抛售。在触及七天高点后,接近从二月和五月高点画出的下行趋势线(约100.50)后,转而下跌,收于周三低点(约99.40)以下,形成可能的关键下行反转。它回升至约99.60,可能有进一步上涨的空间,至99.80-100.00区间。美联储的目标是头条PCE平减指数,但CPI和PPI占据了更多的关注。PCE平减指数很少出现意外,通常在四舍五入的调整范围内。四月PCE平减指数预计将上涨0.1%,年率为2.2%。去年的低点是2.1%,是自2021年二月以来的最低水平。核心指标预计上涨0.1%,年率为2.5%,低于三月的2.6%。四年多以来,从未低于这个水平。个人消费本身可能放缓至0.2%(低于三月的0.7%)。另外,商品贸易赤字预计在上个月缩减约200亿美元,但达到1430亿美元仍然处于高位。回想一下,第一季度的平均值略超过1550亿美元,而去年的月均商品赤字约为1002亿美元。一些进口商品可能仍进入了库存,批发库存预计与三月的0.4%增幅持平。我们期望密歇根大学的消费者调查最终修订值将比初步数据有所上调,因为在与中国达成90天的冷静期/谈判后将纳入更多的响应。下周美国的就业报告是数据的亮点。彭博社调查的中位预测是非农就业人数增加13万。年初至今前四个月的平均值为14.4万,而去年一月至四月的平均值为17.6万。

欧元:昨日欧元出现潜在的关键上行反转。其一度跌至八日低点1.1210美元,但随即反弹至1.1385美元,收于周三高点上方。今天更接近1.1400美元,但又遭遇卖盘,将价格拉回到接近1.1320美元。欧元区的价格压力正在减弱。法国本周早些时候发布的五月CPI显示,经过欧盟协调后,年率增速放缓至0.6%。西班牙则从2.2%减至1.9%。意大利方面下降至1.9%,低于2.0%。德国各州报告了更为坚挺的CPI,国家数据即将发布,预计与2.2%相差不大。综合报告将于下周二公布,但本周的重磅事件是6月5日的欧洲央行会议。市场相信另一轮25个基点的降息将落地,使存款利率降至2.0%。然而,欧洲央行可能会暂停。掉期市场已经完全计入下半年再降息一次。

CNY:美元昨日短暂突破离岸人民币的20日移动平均线(约CNH7.2060)是自4月23日以来的首次。此后,其被抛售至接近CNH7.1825的新的会话低点,低于周三低点。尽管如此,仍然设法收于周三的范围内。现在徘徊在CNH7.20附近。经过连续三天上调美元的基准汇率后,今日央行将其下调(CNY7.1848,较周四的CNY7.1894略有下降)。中国将于明天发布5月PMI数据,制造业和非制造业的组分预计将有所上升,但不太可能让北京彻底安心其5%的GDP目标是安全的。

JPY:美元在贸易法院裁定特朗普政府违宪的消息公布后,最初飙升至接近146.30日元,触及自5月12日触及148.65日元以来的61.8%的回撤目标。随后在北美交易时段下滑至近144日元,今天又降至143.45日元。本周的低点在142.10日元附近,也是本月的低点。这一天日本宏观数据发布频繁。简而言之,我们了解到的情况是:劳动力市场稳定(失业率2.5%,求职申请比率保持在1.26,与3月持平)。工业产出下降了0.9%(而中位预测为-1.4%),零售销售在4月上涨0.5%,此前3月下降了1.2%。这意味着在今年前四个月,日本的零售销售年化增速约为2.7%。在2024年一月至四月期间,日本零售销售年化增速为5.1%。与此同时,东京5月的CPI仍然高企。总体保持在3.4%不变。剔除新鲜食品的核心指标上涨至3.6%,而剔除新鲜食品和能源的指标上升至3.3%,为自2023年底以来的最高水平。掉期市场预计今年加息约17个基点,自四月底以来几乎未变,较三月底的30个基点有所下降。

GBP:英镑昨日的初步下跌使其触及了自5月12日以来(高点为1.3140)上涨的38.2%回撤位。它从约1.3415恢复,上涨至1.3500以上,但在北美处停滞。今天再小幅上升,但回落至约1.3455。本月英镑上涨1.0%,这是连续第四个月上涨。正如我们所指出的,年底前,掉期市场预期基准利率为3.83%,较一个月前增加约30个基点。尽管这似乎有助于英镑,但英镑与美元指数之间的相关性是前者的两倍。在过去30个交易日中,英镑与一年期收益率变化的相关性约为0.45,而与美元指数的相关性为0.88。在过去60个交易日中,两者分别为0.30和0.80。

CAD:美国美元在周三的交易区间内两侧波动,但收盘在区间内中和了技术影响。尽管如此,美元的上涨略微停滞于从5月12日高点(约CAD1.4015)以来的50%回撤位,并在20日移动平均线(约CAD1.3870)之前。若突破CAD1.3900将提振美元的技术前景。今天美元在约CAD1.3800到CAD1.3830之间平静整理。加拿大今天公布第一季度GDP数据。预计加拿大经济年化增长率为1.7%,低于2024年第四季度的2.6%。从月度GDP数据到季度估算相对困难。在2024年第四季度,累计月度GDP数据的增加为0.4%。如果3月的增长为0.1%(这是彭博社调查中的中位预测),那么累计月度GDP数据将为0.3%。经济学家对本季度持悲观态度,彭博社调查中的中位预测为小幅收缩(0.6%,经季节调整的年化率),第三季度持平。加拿大央行将在下周召开会议,上周由于基础通胀读数上升,市场将降息的可能性降至约25%。此前在CPI之前接近68%。

AUD:澳大利亚元在0.6400美元上方找到支撑,随美元总体回落而上涨至0.6460美元。这触及了从周一年高点(约0.6535)到昨日低点的38.2%的回撤目标。然而,今天在约0.6410美元到0.6455美元之间仍处于其波动范围内。下一个回撤(50%)在0.6470美元以上,但0.6500美元区域是真正的挑战。在五月份,它四次交易于此,却一次也未能收于其上方。今日发布的澳大利亚数据令人失望。四月建筑许可本预计将增长3%,但下降了5.7%。零售销售下滑0.1%,而非预期增长0.3%。唯一的好消息是公共部门信贷增长了0.7%(预期为5%)。七月降息的可能性上升至约67%,此前为约60%。澳大利亚下周发布第一季度GDP数据,彭博社调查中的中位预测为0.5%的增长(环比)。

MXN:比索昨日止住了连续三天的下跌,正好与自三月底以来的多头下跌相匹配。其对美元上涨约0.35%。虽然美元接近20日移动平均线(约MXN19.4330),但自四月中以来没有收于其上方。美元在较安静的交易中勉强高于昨日低点(约MXN19.2925)。墨西哥今天发布四月份的失业率,预计将从2.22%上升至2.55%。2024年四月为2.61%,2023年四月为2.82%。周日,墨西哥将为其联邦法官投票。据报道,近3400名候选人争夺约880个职位,几乎所有的竞选活动都被禁止。下周的数据亮点包括工人汇款和五月份的国内汽车销售,这些通常不会对市场造成重大影响。

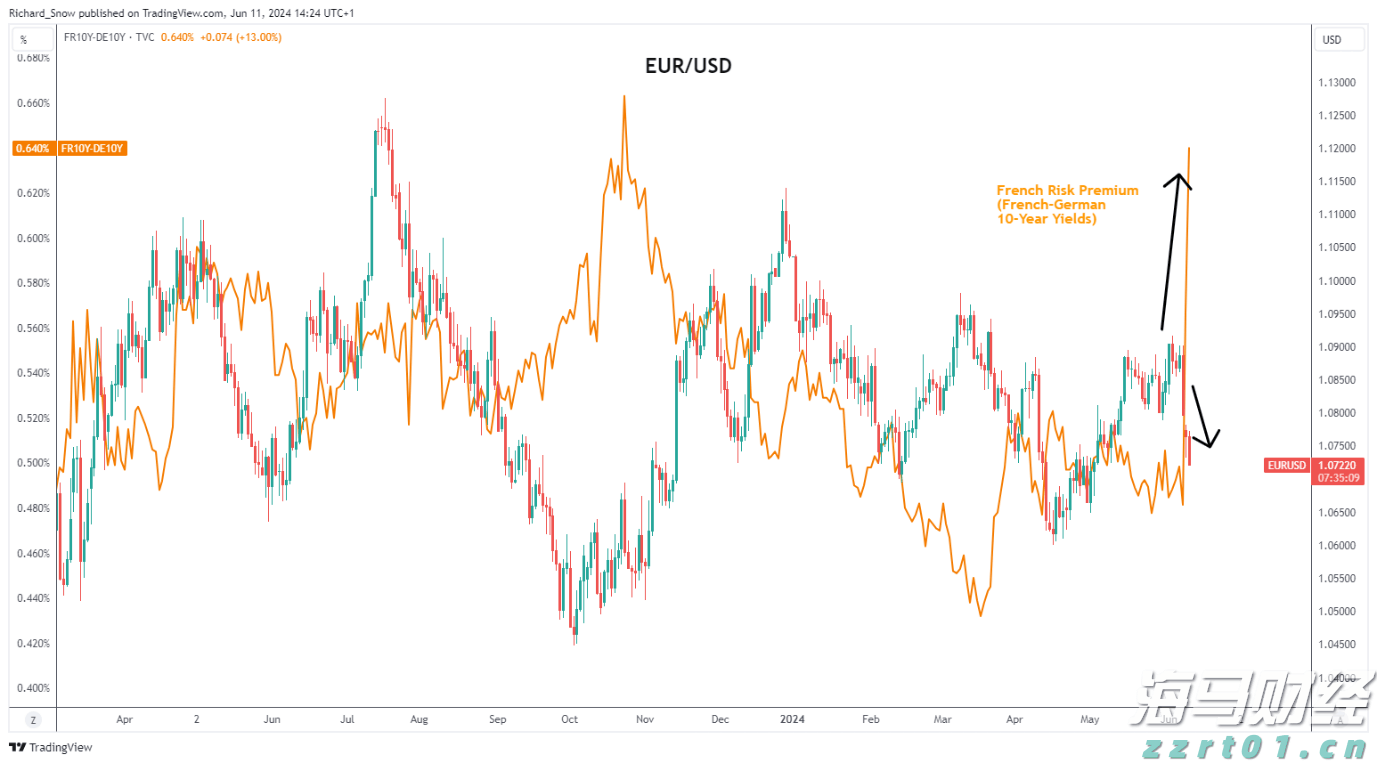

欧元继续卖出,周边债券溢价飙升,EUR/USD跌落,美国消费...

欧元继续卖出,周边债券溢价飙升,EUR/USD跌落,美国消费... 最近几年,电信行业经历了重大转变,受到技术进步和消费者需求变...

最近几年,电信行业经历了重大转变,受到技术进步和消费者需求变... 预计日本央行将保持政策不变,但减少积极的债券购买计划。由于最...

预计日本央行将保持政策不变,但减少积极的债券购买计划。由于最... 在从最新纪录高点回调(下跌6.5%)两周后,空头开始松口气,...

在从最新纪录高点回调(下跌6.5%)两周后,空头开始松口气,...