外汇财政报告简要

这可以被称为一个用官僚语言包裹的赤裸裸警告,但美国财政部即将发布的外汇报告可能会在宏观经济格局中引发一些火花,即使它不至于真正打出“操纵者”的大棒。六月份的版本不会把任何国家标记为赤字“M”,但监控名单即将扩大——很可能将爱尔兰和瑞士拖入华盛顿的货币显微镜前,成为前排观众。

现在,在有人对美元交叉交易感到急于行动之前,请记住:这份报告是一把政策手术刀,而不是拆迁球——除非特朗普阵营决定将其当作后者使用。在特朗普1.0时期,外汇报告从一场学术上的无聊变成一把装满政策子弹的重磅武器。中国遭到打击,几乎没有清除所有障碍。规则?可选。叙事?为王。

快进到今天:特朗普第二任期的贸易理论并不完全关于耀眼的关税——它与货币条款和地缘政治的IOU(欠条)下棋有关。这意味着这份报告虽然在表面上是程序性的,但可能是更广泛的马阿拉戈协定游戏中的开场动作。把它想象成在扑克桌上展示你的牌的宏观等价物——不是为了打牌,而是为了表明你准备提高赌注。

标准游戏:两次打击,你被关注

让我们拆解一下财政部的三次打击规则:

达到两个条件,你就进入观察名单。满足所有三个条件,理论上你会被标为操纵者。但请记得:在特朗普的手册里,裁判可以在比赛中调整规则。

瑞士是这轮的重头戏。瑞士国家银行(SNB)长期以来一直在干预的边缘舞动——恰到好处地干预,以安抚法郎而不吓到华盛顿。但现在,随着美国加大关注,即使是温文尔雅的瑞士也可能会发现自己被困住。外汇市场的暗流网络已经猜测,瑞士国家银行可能会在6月19日采取突然的50个基点降息——不是因为经济急需降息,而是因为财政报告可能使得进一步的干预在政治上变得有毒。

标记为操纵者将会把瑞士国家银行的工具箱变成地雷。再也无法潜伏地削弱法郎。降息,成为唯一剩下的箭头。考虑到市场已经定价了31个基点,提前在财政报告发布前降息可能会占先机,防止后果。

爱尔兰?这是给欧盟的一个信号。

如果美国将德国和爱尔兰都列入名单,那就不仅仅是外汇失衡的问题,更是为了在跨大西洋贸易谈判中设立将来的杠杆,特别是如果特朗普的贸易鹰派希望在与布鲁塞尔进入另一个“交易阶段”之前倾斜桌子。

关注未说出的内容

这份报告中最强大的部分不是被提到的国家——而是财政部可能改变的细则。如果他们开始暗示要撤回2021年放宽的门槛,交易员们应该系好安全带。这就是信号,这不仅仅是个监测名单——它是一个发起点。

将经常账户的标准降低到2%或将外汇干预窗口从8个月缩短到6个月,那么突然间,会有一整批新的经济体被拉入爆炸半径。

这对于亚洲将特别棘手。韩国和台湾已经因谣传任何类似马阿拉戈协定的协议将包括软外汇升值条款而经历了急剧的货币反弹。财政部更严格的解读只会加强这种尾部风险。

底线:六月份的财政外汇报告不会引发操纵者的头条新闻,但烟雾信号已经不少。瑞士正在在货币控制与外交合规之间走钢丝,市场已在嗅探先发制人的瑞士国家银行降息。爱尔兰的加入可能在外汇雷达下不被注意,但其政治分量不容小觑。真正的游戏?特朗普的团队在为将外汇报告变为致命谈判工具铺路。

如果这份报告在6月19日之前发布,瑞士法郎可能会闪烁。如果特朗普团队在今年晚些时候重写规则,整个亚洲的外汇都可能被卷入风暴。无论如何,财政部刚刚交给我们可能成为全新货币战册的第一页。

马阿拉戈协定:蓝图还是虚张声势?交易员对美元贬值理论的解读

金融媒体对此事件的讨论如火如荼,关于华盛顿酝酿着一项新的宏大战略的私语不断升温——这项战略将货币政策、贸易杠杆和地缘政治重新调整融为一体。在这一计划的核心被称为“马阿拉戈协定”,这与1985年实现的广场协定异曲同工,但带有21世纪的边缘和明显的特朗普风味。由特朗普新任命的经济顾问委员会主席史蒂芬·米兰(Stephen Miran)在智力上策划,该工作理论简单却引发火花:美国的贸易赤字并不是财政过剩问题——而是货币定价错误问题。美元,由于对美国国债数十年的无弹性需求支持,正在远高于其贸易均衡的水平。而根据这一蓝图,这必须被纠正——必要时以强力方式。

机制很清晰。贸易伙伴首先将面临激进的关税,旨在产生杠杆。只有在此之后,华盛顿才会伸出橄榄枝——以较低的关税政策换取协调的美元销售和外汇储备再平衡。简而言之,卖出美元,将国债持有期限延长(可能换成百年债券),并将政策调整为有序、谈判地削弱美元。这是马阿拉戈协定“多边”之路,表面上瞄准中国、欧元区和日本,实际上更依赖于那些更可能遵从的国家,例如英国、加拿大、墨西哥和可能的日本。

但在外交的表面下,隐藏着更具威胁性的选择:单边执行。如果盟友退缩,美国可能会对官方国债持有者征收“使用费”——对储备管理者的隐性税收——或扩大外汇稳定基金以抵消外汇流动。该论文中提出的一个更加极端的选项:印刷美元以购买外国债务。尽管这将引发巨大的通货膨胀并可能危及美联储的信誉,但这种工具的引入凸显了其战略范围的广度。

对美国国债市场而言,影响是截然不同的。任何试图迫使外国持有者交换百年债券的行为——尤其是通过强制交换——将类似于技术性违约,导致评级下调,可能使国债的基准地位丧失。在一个保守的储备管理者重视稳定胜于收益的世界中,此类举动将加速对高等级公司债的轮换,翻转传统的收益曲线,并对美国债务市场造成长期后果。

重要的是,该蓝图强调了顺序。关税必须先行,以建立杠杆;只有在此之后,才可以提供可信的货币协定。近期推出的按贸易失衡和国防贡献分类的互惠关税项目,恰好契合这一战略。这并不是随机的贸易战争——而是为更广泛的让步做准备。随着鲍威尔的美联储任期在2026年结束,行政当局可能寄希望于一个更顺从的中央银行来支持债市中的任何后果。

对于美元来说,路径是非线性的。近期的强势将被容忍——甚至受到欢迎——以抑制关税冲击带来的通货膨胀爆发。但如果这一计划得以执行,最终结果是急剧贬值。日元在这种情况下的贬值可能会冲高20-25%,而美元则会失去作为全球中立储备锚的光泽。如果这一策略获得 traction,外汇波动将激增,全球资本将寻找新的避风港。

与此同时,欧洲站在潜在的十字路口。如果美元的主导地位最终受到挑战,欧元区有一个狭窄的窗口可以演变。发行更多的共同债务并完成资本市场联盟可能会提升欧元的储备吸引力,但官僚惰性仍然是最大的障碍。更可能的是,欧洲将在重新调整中充当旁观者。

最终,马阿拉戈协定不仅是关于货币价值的问题——而是一种系统性转变,表明华盛顿希望世界如何与美国消费者、其资本市场及其军事保护伞互动。盟友可能会被强迫进行金融调整,而对手则面临惩罚性的脱钩。从市场的角度来看,这意味着更高的波动性、割裂的流动性、重新定价的主权风险,以及对什么构成“安全”资产的重新思考。交易员不应将其视为政治姿态。这很可能是全球宏观新纪元的开场招数。

似乎受地缘政治不确定性的推动,美元有所增益。尽管市场情绪数据...

似乎受地缘政治不确定性的推动,美元有所增益。尽管市场情绪数据... 2024年的美国总统大选正进入白热化阶段,卡玛拉·哈里斯和唐...

2024年的美国总统大选正进入白热化阶段,卡玛拉·哈里斯和唐... 逐步加仓亏损头寸有助于交易者在资产最终走向有利的交易方向之前...

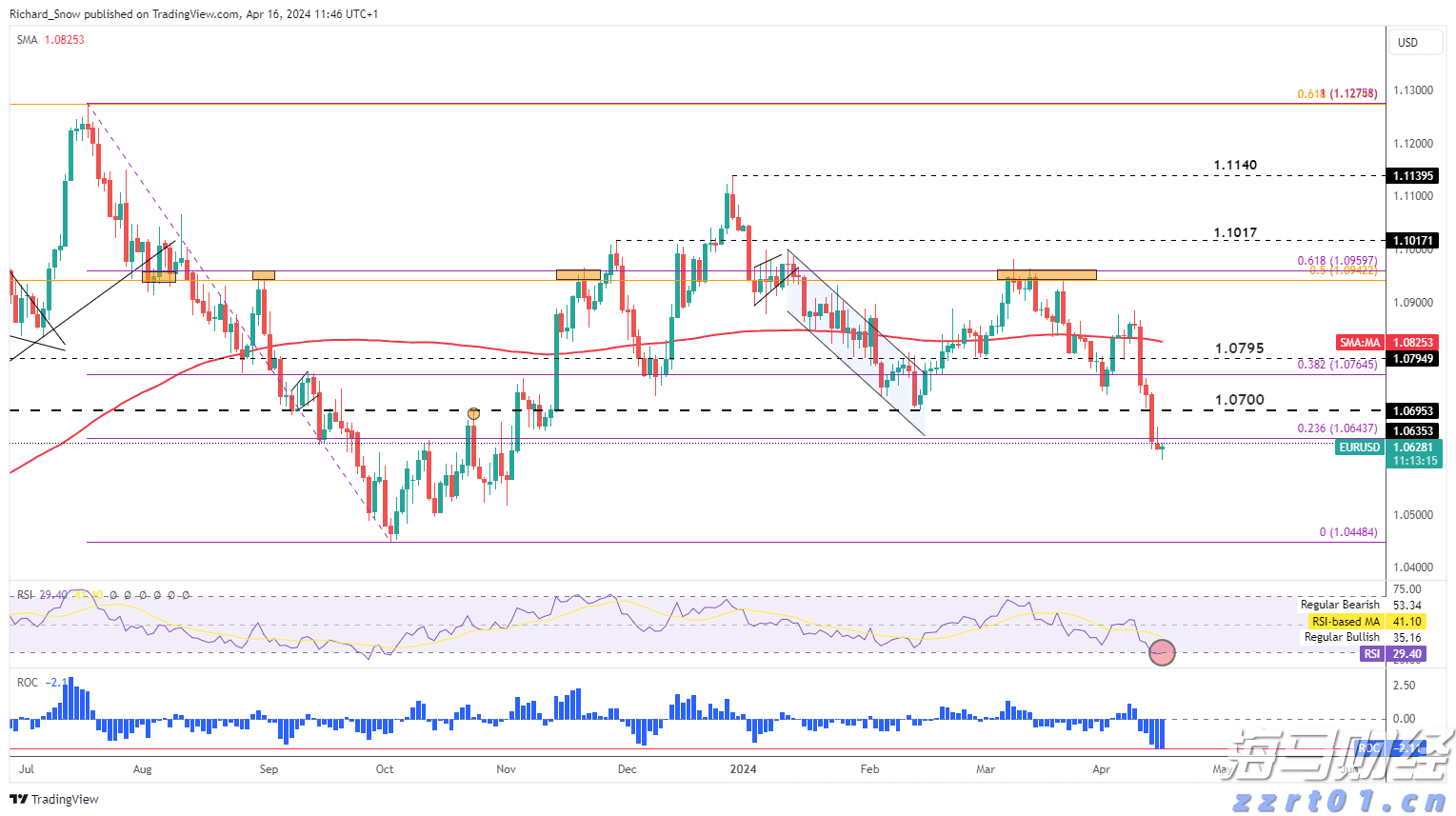

逐步加仓亏损头寸有助于交易者在资产最终走向有利的交易方向之前... 自上周五以来,欧元一直承受压力,EUR/USD已回顾其在1....

自上周五以来,欧元一直承受压力,EUR/USD已回顾其在1....