概览:今天有一个主要驱动因素。美国国际贸易法院裁定特朗普政府的“解放日”关税不合法。法院判定用于证明这些行动的1977年法律不适用。该裁决还适用于早期针对美国边境安全和芬太尼贩运的关税。美元最初上涨,但现在表现较为混杂,美元区和斯堪的纳维亚货币日内表现较强。新兴市场货币恢复得不如预期,但在俄罗斯卢布之后,南非兰特、墨西哥比索和中国人民币都有所上涨。

股市对此发展大体持乐观态度,但特朗普政府将提出上诉。台湾和印度是值得注意的例外。欧洲Stoxx 600指数稍微回升,恢复了昨日损失的一半以上,本周连续第三次上涨。美国股指期货全面上涨(标普500约上升1.5%,纳斯达克约上升2%)。债券面临一些压力。日本30年期收益率上涨近八个基点,接近3.0%,而40年期收益率下降22个基点。欧洲10年期基准收益率上涨约两个基点,而10年期美国国债收益率上涨近六个基点,达到了4.54%。黄金在昨日结算价从3287美元跌至3245美元后开始恢复,今日在欧洲早盘交易中变化不大。7月WTI原油延续昨日的涨幅,交易价格一度超过63美元,然后回落至62.50美元,仍比上周的结算价高出1美元。

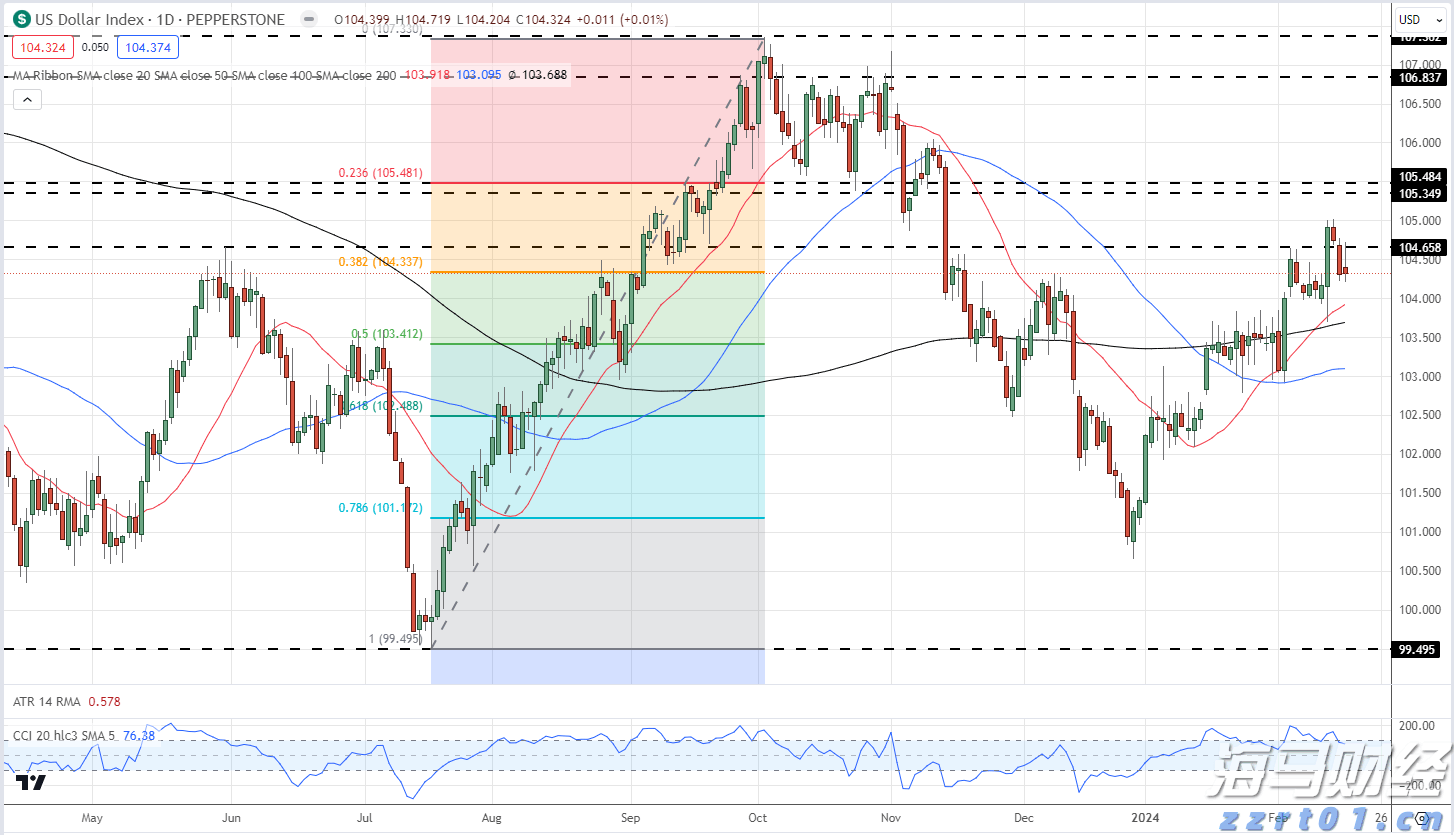

美元:美元指数在美国国际贸易法院裁定后大幅上涨,开盘略低于100.50,且这一点位已成为当日的高点。美元逐步被抛售,但与昨日高点99.95之间留下了一个小缺口。在第二季度即将过去三分之二的情况下,对第一季度GDP的修正对前瞻性市场几乎没有吸引力。亚特兰大联邦储备银行的GDP追踪器显示,第二季度的增长为2.2%。彭博社调查的华尔街经济学家则持更悲观态度,中值预期为年化1.3%的增长。来自中国的集装箱运输在瑞士达成最近协议前似乎有所改善,美国零售商报告期待出现一些缓解,但运输最近再次减少。工资扣税表现疲软,美国燃料需求(汽油、柴油和喷气燃料)普遍低于季节性预期。此外,劳动市场继续逐渐放缓。尽管如此,四周移动平均的失业救济申请人数也许在五周内首次出现下降。不过,5月的非农就业人数将于下周末公布,初步预计为130,000(低于4月的177,000,4月数据修正下降58,000)。

欧元:欧元在周一接近1.1420美元的高峰后,今日早间跌至1.1210美元,创下九天的新低。欧元在今日开盘前表现疲软,本周前三天出现了连续两天上涨。欧元在欧洲反弹至1.1280区域,如果能够收盘在1.1300以上,将增强技术面走势。除了美国贸易发展外,目前的消息流较轻。美欧贸易谈判进入高峰期。欧盟的贸易部长Sefcovic据报道将至少每隔一天与美国谈判团队(由商务部长Lutnick和贸易代表Greer领导)进行沟通,从今天开始。

人民币:昨日美元兑离岸人民币上涨,创下连续第三天的上涨记录。在最近的九个交易日中,美元已经在七个交易日里上涨。今日早盘美元上涨突破了三周的下行趋势线(约CNH7.2030),几乎达到CNH7.2090。但随后回落,最低触及CNH7.1880。人民银行设定的美元参考汇率为CNY7.1907,这是本周首次超过CNY7.19。官员们自周一将其设定为CNY7.1833以来,逐步提高了美元的定盘价,这是自4月初以来的最低水平。

日元:美元在周二录得潜在的关键反转,在周一的区间内上下波动,并收于高点之上。昨日顺势买入推动美元略微突破JPY145.00,今日几乎接近JPY146.30。它已回落并在欧洲找到支撑,位于JPY145.00附近。日本财政部的周度投资组合流动报告显示,今年日本投资者平均每周购买外币债券2150亿日元,与去年同期的2200亿日元相比略有下降。他们是外国股票的净买家(平均3550亿日元,而一年前的周均净卖出为440亿日元)。外国投资者购买日本债券的程度较去年有所增加(约4550亿日元,而一年前为1460亿日元),同时相对于一年前,他们对日本股票的净购买略为上升(平均每周306亿日元),而一年前的周均规模为2790亿日元。请注意,根据日本的惯例,交易的记账地点而非所有权决定其是本国交易还是外国交易。一些“外部活动”可能是日本机构在离岸市场(例如开曼群岛)上的交易。明天,日本将发布大量数据(就业、工业生产、零售销售和东京居民消费物价指数)。东京5月的CPI预计将保持坚挺,整体和核心均将达到3.4%-3.5%。由于企业在面对美国关税时减少支出,预计4月份的工业产出将下降,而零售销售在经历了3月份的1.2%大幅下跌后,可能会反弹。

英镑:英镑昨日回落至1.3450美元。周一录得接近1.3600美元的三年高点。今日损失进一步扩大至接近1.3415美元。早前在欧洲交易时段再度回到当日高点,接近1.3470美元。如果在此处收盘,将增强技术面走势。

加元:美国美元在周一对加元形成了看涨的锤子形态,此前加元曾创下七个月来的低点,接近CAD1.3685。昨日美元兑加元上涨至CAD1.3945,达到了从5月15日高点下行幅度的50%回撤目标,最后一次交易价格在CAD1.40以上。涨幅起初扩大至CAD1.3865,但随后回落至CAD1.3820区域。CAD1.3875-85区域持有20日移动平均线和61.8%的回撤目标。今日,加拿大公布第一季度的经常账户赤字。这一数据一般不会对市场产生重大影响。在疫情前的十年,加拿大的经常账户赤字占GDP的2.0%-3.5%。自新冠疫情以来,随着贸易条件的调整,加拿大的经常账户赤字不足1%的GDP。预计第一季度的赤字将约为32.4亿加元,而去年第一季度为22.3亿加元。不过,2024年的经常账户赤字大约占GDP的0.5%,约为156亿加元。

澳元:澳大利亚元在周一创造了年度最高点,略高于0.6535美元,但未能达到0.6550的目标。它未能维持该势头,在周一小幅下跌,并在周二和昨日进一步下跌至0.6410美元。连续三天的下跌与春分以来的最长失利记录相匹配。今日微幅再创新低,稍高于0.6405美元,随后反弹至0.6440美元,有可能结束其下跌趋势。澳大利亚将在六月四日才公布第一季度GDP,因此,低于预期的私人资本支出报告(-0.1% vs. 0.2% in Q4 24)在我们的数据集上增添了新的信息。明天的数据包括四月的零售销售(预计将与三月的0.3%增长相匹配)和私人部门信贷(预计上升0.5%,与三月相同)。

墨西哥比索:MSCI新兴市场货币指数昨日结束了连续四天的上涨。这是过去十个交易日中的第二次损失。拉丁美洲货币的韧性昨日遭到打击。在昨日新兴市场货币中,四大货币中有三大来自拉丁美洲,巴西雷亚尔下降近0.9%,墨西哥比索下降0.75%。捷克克朗以近0.55%的下跌排在第三,智利比索则下跌0.45%。美元在周二创下年度新低,接近MXN19.1830,并在昨日达到MXN19.4250。它一直保持在20日移动平均线(约MXN19.85)以下,自四月中旬以来一直未能在其上方结算。不过,在MXN19.4120附近,美元遇到了本月下跌幅度的38.2%回撤位。现在美元供应更为充足,交易价格在欧洲地区约为MXN19.37。中央银行的通胀报告更新了其经济预测。它将今年的增长预期从中期预测的0.6%下调至0.1%,并从年度开始的1.2%下调。明年的增长预期减半,至0.9%。对比之下,国际货币基金组织预测今年将收缩0.3%,2026年将增长1.4%。季度通胀预测被更新。2025年的整体通胀预测保持在3.3%,而核心通胀则小幅上升至3.4%,高于3.3%。2026年第四季度的预测保持不变,整体和核心均为3.0%。近期中央银行会议的会议纪要将于今日发布,该会议进行了三次连续的半百分点降息。在目前通胀担忧已被增长担忧所取代的情况下,下一次半个百分点降息的门槛很低。目前的目标利率为8.50%,而掉期市场预计今年将降息约100个基点。

以色列对伊朗导弹袭击做出克制的军事回应,并未针对伊朗石油设施...

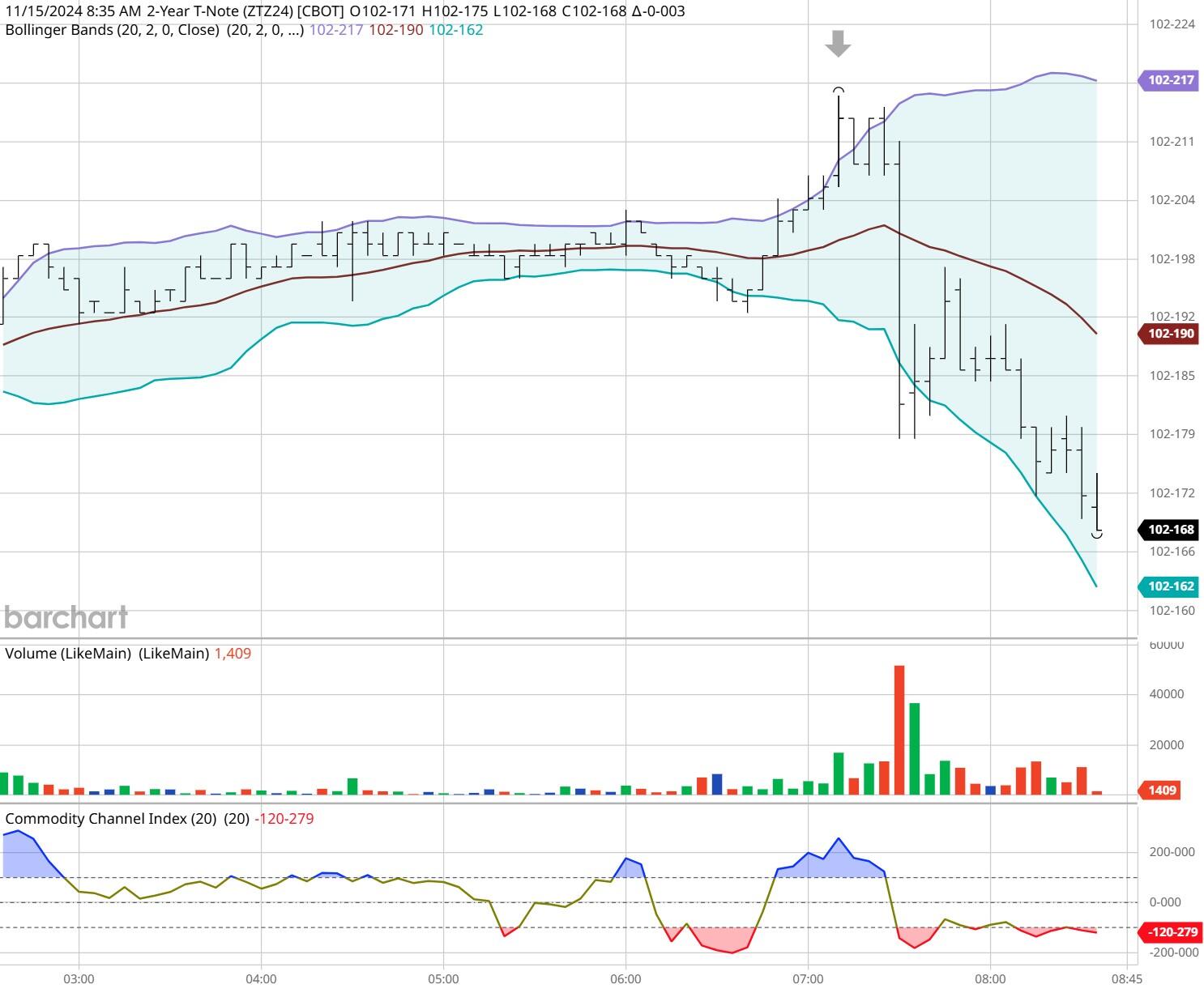

以色列对伊朗导弹袭击做出克制的军事回应,并未针对伊朗石油设施... 金融:12月‘24日30年期国债下跌23个基点,交易价为11...

金融:12月‘24日30年期国债下跌23个基点,交易价为11... 美国的通胀在生产者和消费者级别仍然很平稳,但美国的各种指数似...

美国的通胀在生产者和消费者级别仍然很平稳,但美国的各种指数似... 和强大的美元相比,澳元在过去几年表现疲弱。这种弱势在2024...

和强大的美元相比,澳元在过去几年表现疲弱。这种弱势在2024...