概述:今天美国美元对G10货币大多数处于疲软状态。具有讽刺意味的是,在央行广为预期下调25个基点后,新西兰元成为最强的货币。加拿大元表现不佳,是唯一没有在美元面前获得支撑的G10货币。大多数新兴市场货币也表现坚挺,包括韩国韩元,市场预期央行将在明天下调25个基点。

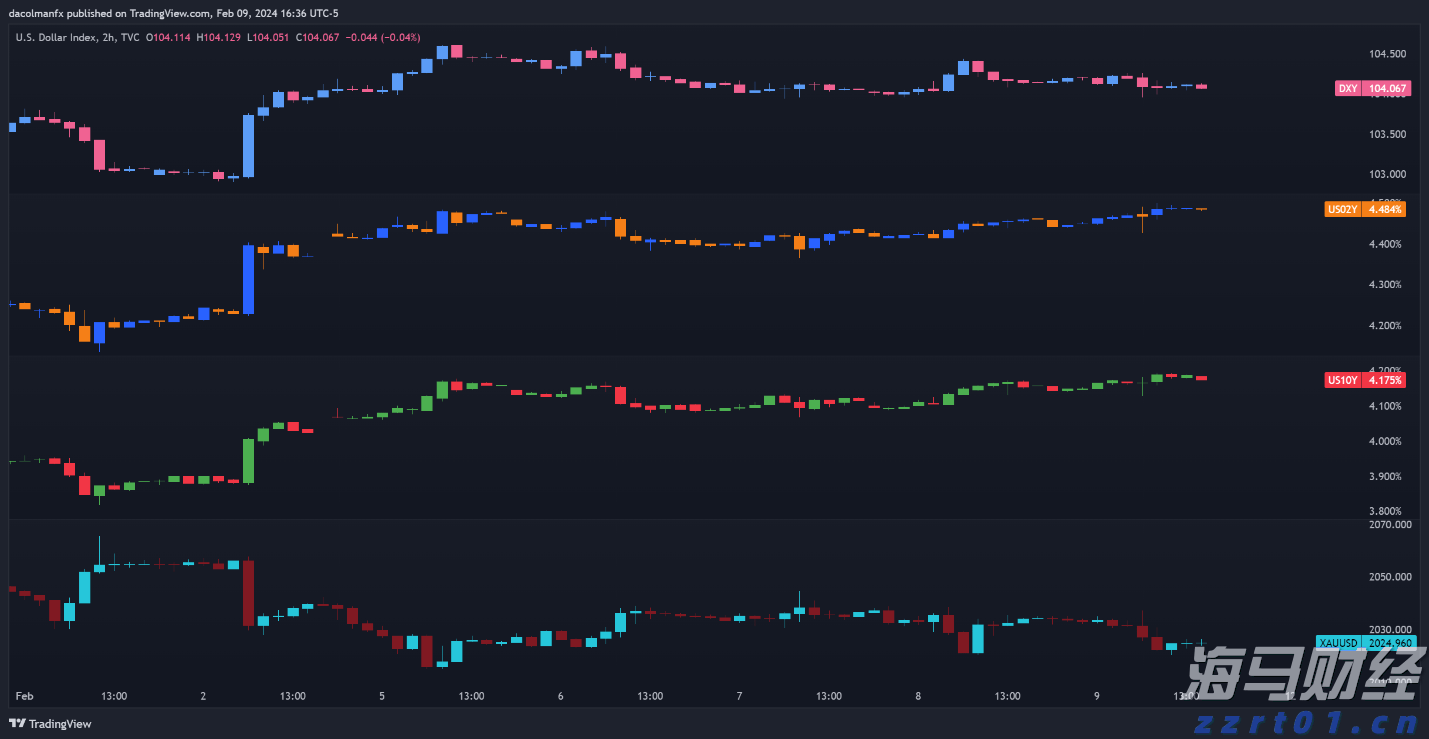

尽管美国股市昨天大幅上涨,但亚太地区大部分股市今天下跌。台湾、韩国和新加坡逆势上涨。欧洲的Stoxx 600指数几乎回吐了昨日0.33%的涨幅,而美国指数期货也都在下跌。债券市场也承压。日本40年的债券拍卖受到了近一年以来最弱的市场反应,收益率普遍上升。欧洲10年期基准收益率大多上涨了2-4个基点,尽管意大利的债券在欧元区中表现最佳,几乎保持平盘。10年期美国国债收益率上涨近三个基点,达4.47%。美国今天将发行280亿美元的两年期浮动利率票据和700亿美元的五年期票据,以及600亿美元的四个月期国库券。经历了昨天1.3%的打击后,黄金价格有所回升。目前在欧洲午盘交易中,黄金价格接近上涨0.75%,约为3324美元。7月WTI原油在昨天交易区间(约60.25美元至62.15美元)内,范围较小(约60.85美元至61.45美元)波动。

美元:北美交易员昨天在亚洲和欧洲尝试卖出美元的涨势,结果在美元指数接近99.20时找到了买盘。在消费者信心测量的反弹帮助下,DXY从这里上升到接近99.60的新的交易时段高点。今天在亚太时段,其略微突破99.85,离上周五的高点(约99.95)仅一步之遥。若突破100.00-100.10的区域,将会提升整体走势。如果美联储官员无法确信疲软的数据一定会延续到强数据上,今天的里士满和达拉斯联储调查则可能会受到冷落。话虽如此,至5月23日,油气钻井平台的数量已连续四周下降,目前为566台,这是自2021年11月以来的最低水平。FOMC会议纪要可能确认官员们随后的信号。央行并不急于降息,今年的中位数预测的两次降息风险可能会分化。

欧元:欧元在北美早盘的反弹尝试在1.1380美元前停滞,随着欧洲市场收盘,欧元跌至接近1.1320的新交易时段低点。今天短暂滑落至1.1300美元以下,今日到期的一个14亿欧元期权在此处。重要的支撑位在1.1275-85区域持稳,欧元回升到接近1.1340美元。今天还有其他近13亿欧元的期权在1.14的区域即将到期。目前ECB的通胀预测调查在当前情况下并不重要。三年期的预测保持在2.5%不变,但一年期的展望从2.9%上升到3.1%。本周真正的焦点在于欧元区实际CPI的疲软。法国昨日公布,其欧盟统一的年同比率降至0.6%,低于0.9%。预计德国和西班牙5月份的CPI将放缓至2.0%,而意大利的CPI可能在本周末公布时低于该门槛,而总的估计在下周二到期。掉期市场几乎完全折价预期下周6月5日ECB的降息,并预计在四季度初还有一次降息。

CNY:自从美元在4月初对离岸人民币CNH达到了接近7.43的历史高位后,已经下跌了约3.6%,周一最低跌至接近CNY7.1615。今天它略微突破了接近CNH7.2015的图表阻力,刷新了三日高点。在此之后,可能有空间向CNH7.2100-50靠拢。然而,美元回落,并在早期欧洲时段跌至接近CNH7.1860的交易低点。中国人民银行连续第三个交易日将美元的基准汇率设定在CNY7.19以下,但将昨日的CNY7.1876提高到CNY7.1894,再从周一的CNY7.1833上调。这里有两则新闻是讨论的重点。第一,中国的新五年计划(将在明年三月正式发布)可能会在经济独立和进口替代战略上加倍努力。第二,报道称人民银行希望主要贷款方提高跨境活动中人民币贷款的占比,从约25%提升至40%。

JPY:美元的反弹至接近JPY144.50,并在尽管美国10年期收益率回调七个基点情况下,录得两周以来最佳表现,突显了最近几周的脱钩现象。在北美活动的早期,美元卖至约JPY143.85后,重新创下新的交易时段高点。美元接近JPY144.60-80区间的阻力,该区域包含了美元自5月12日的高点(约JPY148.65)以来的38.2%回撤位和20日移动平均线。今天进入此区间后被压制。美元回落至JPY144.00,随后在欧洲早盘趋于稳定。目前尚不明确财务省将如何应对。周一晚上它向市场参与者发出了一项广泛的调查,关于当前市场状况和发行的观点,但今天的40年期债券拍卖的需求非常疲软(自去年7月以来的最弱)。问题是:4月份的CPI为3.6%。30年期债券收益率上周升至近3.20%,现在略高于2.90%。40年期债券收益率接近3.35%,上周达到3.70%。短期来看,关键可能在于大米的价格。新任农相小泉似乎把他的政治前途寄托在能够驱动大米价格下降上,尽管上月几乎翻倍。他已下令处置30万吨的政府库存大米。如果他成功,可能会在秋季挑战首相石田,不论七月的参议院选举结果如何。另一方面,政府表示将利用当前预算中的储备资金,并拨出9000亿日元(约63亿美元)来帮助减轻美国关税的影响。

GBP:英镑在周一设定了略低于1.36美元的三年新高,而当时英国和美国市场因假期而休市。其在纽约午盘交易中跌至接近1.3500的交易低点,并在接近1.3460处试探支撑,随后回升至1.3500以上。在北美交易的早期,阻力可能延伸至1.3530。昨日,欧元对英镑跌至近八周低点,略低于GBP0.8375,但似乎在筑底。下行趋势线今天接近GBP0.8425,而在周末前则接近GBP0.8410。

CAD:周一美元对加元形成了一个看涨的反转锤头K线,在跌至接近七个月低点(约CAD1.3685)后。其在昨日触及CAD1.3835,并在今天的CAD1.3800-CAD1.3840区间整固。今天将到期的CAD1.3830的期权为3.8亿美元。若突破该区域,将目标指向CAD1.3870。虽然掉期市场预计下周加拿大央行降息的概率约为25%,但向彭博社提交反馈的经济学家中,赞成降息的比例为7:4。

AUD:澳大利亚元在周一设定了略高于0.6535的六个月新高,而在北美交易中昨日录得的最低点为接近0.6435。今天在0.6425附近找到支撑,并在欧洲早盘交易中回升至0.6450。澳大利亚4月份的CPI保持在2.4%的水平。调整后的平均值连续第五个月在2.7%-2.8%的区间内徘徊。CPI虽然有些令人失望,但澳洲储备银行将在下周初召开会议之前查看五月的报告。期货市场预计七月份降息的概率约为60%(低于昨日的70%)。今年预计将有近70个基点的降息,这比昨天的预期减少了约五个基点。尽管如此,RBA仍被认为是G10央行中最为鸽派的。正如普遍预期的那样,新西兰储备银行将其隔夜现金目标利率下调25个基点至3.25%。今年已减少关键利率100个基点,去年降息125个基点。掉期市场完全折价预期下次降息,并认为有超过25%的机会会再降一次。

MXN:拉美货币在昨天表现良好,但墨西哥比索却疲软,整个北美交易时段几乎没有变化。除了遭受重创的阿根廷比索外,昨日下跌近1%的墨西哥比索在该区域表现最差。今天美元的涨幅逐渐扩展至接近MXN19.31。今天晚些时候,墨西哥中央银行将发布其季度通胀报告。这份报告尤其重要,因为5月上半月的整体通胀首次上升至目标范围的顶部,并且核心通胀率也面临同样的威胁。Banxico可能会强调经济增长的下行风险,并可能将其0.6%的增长预测调整得更接近国际货币基金组织的预测,后者预计将出现小幅收缩。除了关税和重新设厂的推动外,美国还通过提议对外籍工人的汇款征收3.5%的税(而非初稿中的5%)而对墨西哥施加挑战。在2024年,外籍工人的汇款对墨西哥的价值接近650亿美元,其中大部分来自美国。虽然墨西哥会应对,但中美洲的一些小国将面临更大的困难。

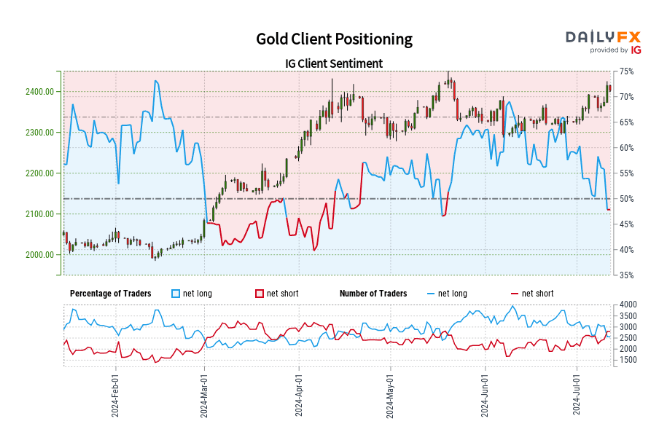

本周黄金价格小幅下跌,但并无明显走势,价格在50日平均线附近...

本周黄金价格小幅下跌,但并无明显走势,价格在50日平均线附近... 最近的零售交易数据显示市场相当平衡,49.85%的交易者持有...

最近的零售交易数据显示市场相当平衡,49.85%的交易者持有... 最近美国股市一直表现不俗,但我们是否终于看到标普500指数的...

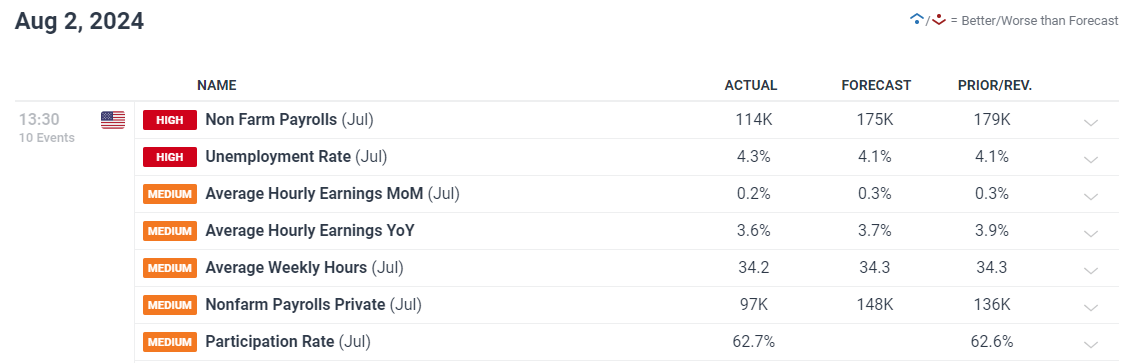

最近美国股市一直表现不俗,但我们是否终于看到标普500指数的... 令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期...

令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期...