日本政府债券供应的潜在减少正在压低全球长期收益率。但是财政问题仍然存在,从而限制了英国公债收益率的下行潜力。关税持续推动收益曲线的短端,而来自美国的消费者信心数据相对较好,表明美联储尚未有能力降息。

全球财政/供应主题的收益率曲线陡峭化,显著得益于日本政府长期债券(JGBs)在过去一段时间的反弹。日本财务省发布的一项调查显示潜在的发行减少。周二,美国和欧元区30年期利率的反弹没有达到日本政府债券19个基点的跌幅,但大约5个基点的下降让30年期美国国债收益率重新跌回5%以下,30年期德国联邦债甚至低于上周的起始水平。然而,今天早些时候的40年期JGB拍卖需求疲软,暗示市场情绪依旧脆弱。

长期英国公债的收益率上涨相对温和,凸显出投资者对该国财政前景的担忧。债务管理办公室已经标明由于投资者需求疲软,将转向短期发行。但这并不改变市场对政府财政余地有限的担忧。由于定于6月11日的支出审查,10年期和30年期公债收益率可能会进一步下调的空间有限。

此外,最近的关税嘈杂声也在加剧这一情况。经过上周五的风险规避反应,随后在周末进行了反思,美国方面似乎正在努力营造即将达成协议的更多乐观气氛。例如,与中国的前一次休战帮助消费者信心在周二反弹,超出市场预期。但一开始,数据显示出当前状况仍然坚实与更为悲观的前景之间存在差异。

可以说,目前的消费者支出正在支撑经济,因此也使得美联储对近期的政策决定更加谨慎。市场将继续担心关税带来的潜在价格影响,而本周晚些时候更为温和的个人消费支出(PCE)数据不太可能消除这些担忧。市场正在关注美联储在9月之后降息的可能性。再加上对美国财政轨迹的持续担忧,我们认为美国收益率在这里几乎没有进一步下跌的空间。

但对于欧盟来说,当前的情况仍意味着50%的关税逼近,提升了正在进行谈判的风险。这就是为什么大西洋这边的市场仍在关注下个月欧洲央行将利率调低至2%的可能性,以及该央行今年可能不得不降低至1.75%以下的可能性。

在快速发展的在线交易世界中,安全性和风险管理已成为零售和机构...

在快速发展的在线交易世界中,安全性和风险管理已成为零售和机构... 欧洲中央银行(ECB)的Isabel Schnabel警告说...

欧洲中央银行(ECB)的Isabel Schnabel警告说... 黄金价格(XAU/USD)在周二适度回落,受到上升的利率和美...

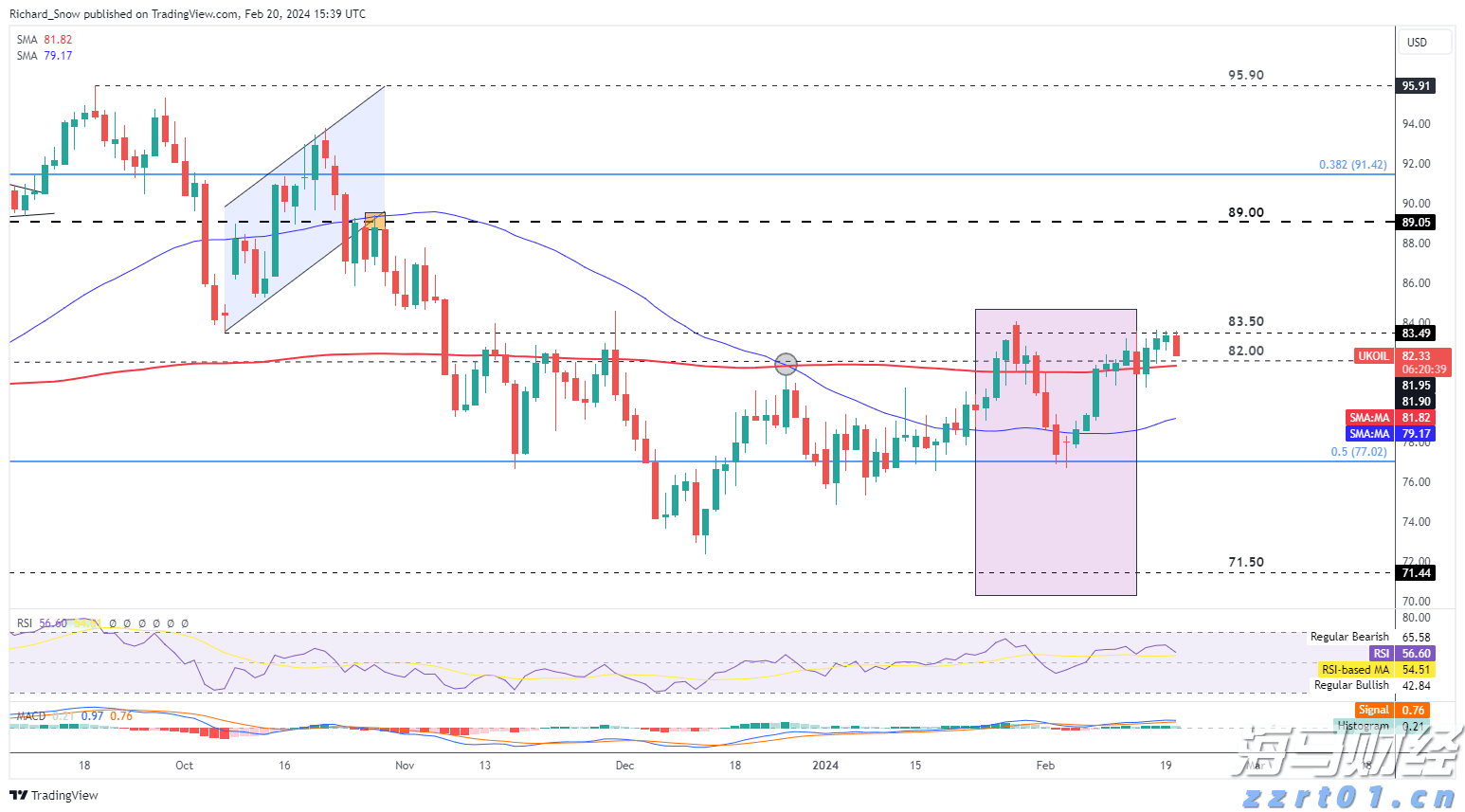

黄金价格(XAU/USD)在周二适度回落,受到上升的利率和美... 中国进一步刺激疲弱的经济。布伦特原油在先前的波动低点出现跌势...

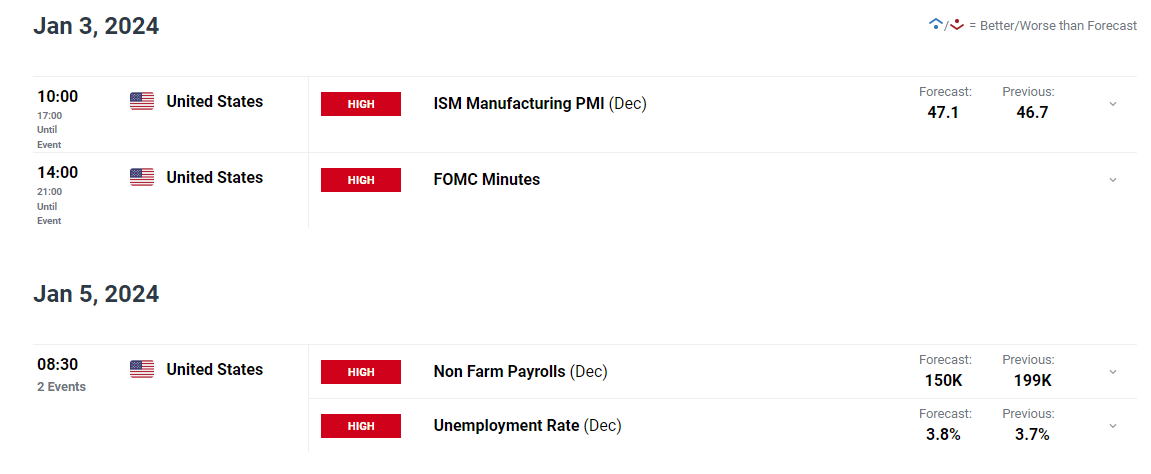

中国进一步刺激疲弱的经济。布伦特原油在先前的波动低点出现跌势...