今晚将公布美联储5月会议的纪要。由于会议是在美中贸易协议达成之前举行的,因此纪要可能已经有些过时。自会议以来,美联储决策者普遍呼吁在恢复降息之前保持耐心,我们预计降息将在9月份再次开始。

今天我们将收到瑞典的零售销售和贸易平衡数据。尽管消费者信心疲软,但零售销售表现仍然强劲。此外,我们还将收到来自瑞典统计局的金融市场统计数据。瑞典央行将发布他们的金融稳定报告,其中包括对瑞典金融系统稳定性的分析和评估。

请注意,丹斯克早间邮件将在明天和周五暂停发布。相反,我们强调周四的焦点主要将是美国的数据,包括对第一季度GDP和核心PCE的第二次估计。周五将更加多事,瑞典第一季度GDP数据和德国、西班牙和意大利的5月通胀数据将先行发布——这些数据可能会呼应我们昨天收到的鸽派法国数据。该周将在美国个人消费支出和4月首度发布的PCE通胀数据上结束——美联储优先考虑的通胀指标,市场共识显示价格压力有所缓解。

新西兰储备银行(RBNZ)按照市场和共识的预期将官方现金利率下调25个基点至3.25%。委员会考虑了降息和维持利率不变,但以5-1投票支持降低利率。RBNZ指出,国内经济仍有闲置的生产能力,关税和政策不确定性可能在中期内对增长和通胀压力造成负担。利率路径略微下调,现在暗示RBNZ明年冬季降息至3%以下的风险相对温和。纽元/美元相对没有太大变化。

在日本,40年期日本国债拍卖的需求降至自11月以来的最低水平,今天早上30年期国债收益率上涨了10个基点——这是在本月长期债券抛售之后。此次拍卖被视为大型机构投资者的胃口晴雨表,他们尚未填补由于中央银行减少购买所留下的空白。由于昨日路透社的报道一次性关注日本国债,称日本财政部已向市场参与者发放调查问卷,询问发行金额——这一行为被广泛解读为财政部调整债券供应以避免进一步对日本国债市场施加压力的前奏。财政部据称将在6月中旬至下旬与市场参与者讨论后做出决定。

在美国,四月耐用品订单偏软,环比下降了6.3%(前值:7.6%),主要是由于波音在三月的飞机大宗订单。相反,国防订单反弹显著。若不考虑飞机和国防类别,基础资本货物订单环比下降1.3%(前值:0.3%),这可能是由于关税不确定性或选举后乐观情绪的逆转。因此,跌幅并不像标题所示的那么显著,这一点也是由订单水平保持在2024年平均水平以上来支撑的。

尽管密歇根调查显示进一步恶化,但会议委员会消费者信心指数却意外回升至98(预期:97,前值:86)。重要的是,这两个指标的截止日期不同——会议委员会的调查是在5月19日进行的(密歇根调查:5月13日),据报道,多达一半的反应是在5月12日美中达成协议的消息传出后收集的。分析报告时,消费者的通胀预期略有下降,受访者对未来六个月的商业状况和就业机会的看法不那么悲观。总体而言,消费者信心仍对贸易战新闻非常敏感,但基本行为变化更加稳定。

在欧元区,法国5月的通胀数据低于预期,年率为0.6%(预期:0.9%,前值:0.9%)。主要驱动因素是服务业通胀下降至2.1%(前值:2.4%),这对欧洲中央银行提供了一些安慰。能源价格也有所下降,进一步推动了鸽派惊喜。此外,商品价格继续没有通胀压力,这暗示核心通胀正在下降趋势中。值得注意的是,法国是较早发布通胀数据的国家,而下周欧元区的通胀数据还未出炉——这一较软的数据支持了对于整个指标下调的预期。

在瑞典,NIER调查的晴雨表指标基本保持不变。在最近几个月下降后,家庭信心指标略有上升,但仍处于非常低的水平。制造业信心指标几乎没有变化,工业公司报告与关税相关的任何动荡影响有限或没有影响。价格计划略有改善——特别是关于国内价格计划。总的来说,这一发布相对中性,我们仍然认为瑞典央行将在6月等待更多数据并维持政策利率不变。

在匈牙利,央行维持政策利率在6.50%,这一结果与预期一致。

在商品市场方面,OPEC+据报道可能会同意进一步加快7月的石油产出增长。虽然该组织今天召开会议以审查市场,但预计不会作出政策变化。然而,在八个OPEC+成员国周六会议时,将预计作出增产的决定。在写作时,布伦特原油交易价格约为每桶64美元。我们预计布伦特原油在第二季度的平均价格为每桶70美元,并将在第四季度回升至每桶85美元——尽管我们注意到,在OPEC+增产的情况下,价格仍有进一步下跌的空间。

股票:美国市场周二反弹,因投资者在周一假期后止跌回升。一次性弥补了上周的大部分损失和防御性轮换。标准普尔500指数暴涨2.1%,而所有板块均上涨1-3%,仅有34家公司处于亏损状态。这是一场周期性的反弹,与上周的交易模式形成了鲜明对比。更有趣的是,小盘股和成长股的偏好在第二天依然坚挺,当然这是受到长期收益率下降的推动。特斯拉和耐克等零售投资者的宠儿大幅上涨,以及最多短缺和受关税影响的公司。美国的反弹没有蔓延到亚洲或今天早上的期货,暗示今天的开盘将比较缓慢。

固定收益和外汇:随着市场上关于贸易战的最恶劣恐惧进一步缓解,美元在昨天与股市一起反弹。因此,欧元/美元回落至1.13附近。全球债券市场在昨天同样表现良好,美国、德国和日本的收益率均有所下降。在北欧货币中,瑞典克朗昨天表现不佳,输给了大多数G10货币。欧元/瑞典克朗回升至10.90,并短暂飙升至11的水平。

英国房价自去年11月以来小幅上涨。预计周五是平静的交易日,但...

英国房价自去年11月以来小幅上涨。预计周五是平静的交易日,但... 概况:美元在昨天下午反弹,美国利率上涨,这是对美联储主席鲍威...

概况:美元在昨天下午反弹,美国利率上涨,这是对美联储主席鲍威... 今天我们获得JOLTs报告,这对于劳动力市场来说是一个重要的...

今天我们获得JOLTs报告,这对于劳动力市场来说是一个重要的... 金融:12月‘24日30年期国债下跌23个基点,交易价为11...

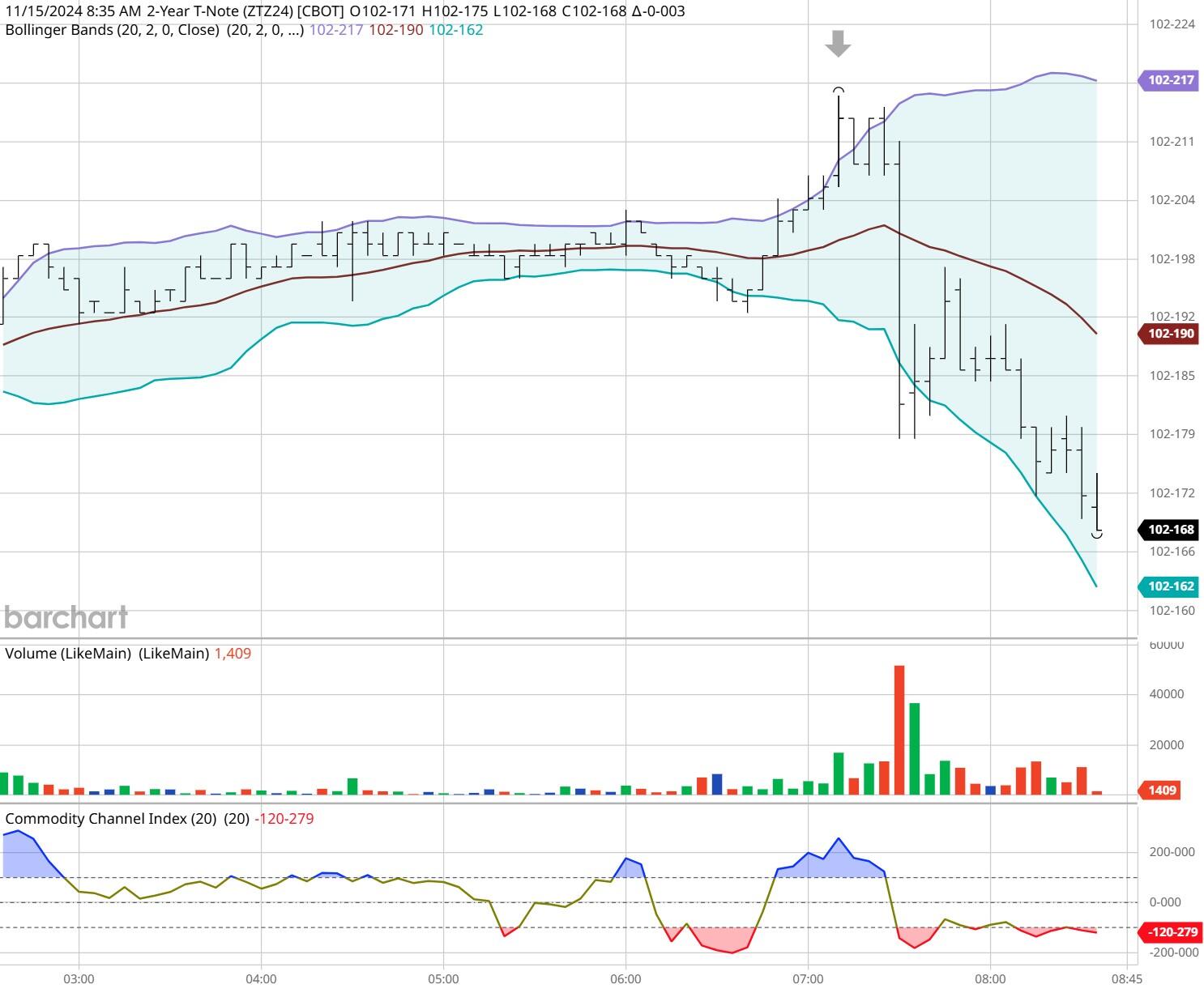

金融:12月‘24日30年期国债下跌23个基点,交易价为11...