华尔街在长周末后不仅得到了休息,还变得活力四射。交易员们在周二早晨像短跑运动员一样冲向自己的工作台,依然在摆脱烧烤烟雾的影响,带着一股压抑已久的现金、FOMO(担心错过的心理)和他们见过的、只不过更加光鲜的头条新闻。 “关税探戈的逆转”开始了:特朗普对欧盟威胁征收50%关税的言论突然被收回,就这样,恐惧瞬间转变为风险偏好,犹如外科手术般精准。

道琼斯指数不仅反弹——它简直是发射了,激增741点。标准普尔500指数上涨超过2%,创下自5月12日中国回调以来的最佳表现。纳斯达克也像一只在无风抵抗日飞翔的科技风筝,尽情享受趋势上扬的波浪。甚至大街小巷也加入了这场狂欢——消费者信心强劲回升,会议委员会指数激增12点至98。这是四年来最大的跳涨,清楚地传达了“我们仍在消费”的信号,而经济学家告诉我们,这种情况本不该发生。

但是,当纽约在和缓局势和超预期数据的旋律中起舞时,东京则陷入了紧急状态——寻找可以缓解其债券市场正在燃烧的财政火焰的药膏,无论是老虎还是其他。

日本的长期债券不仅摇摇欲坠——上周还直接在收益率曲线上打了个大洞。人寿保险公司正在面对8.5万亿日元的纸面损失,而40年期国债的交易表现如同被重新评级为垃圾债券。为了应对这一情况,日本财政部求助于珍妮特·耶伦的应急手册:减少长期发行,增加短期融资,希望“采取行动”的表象能够为他们争取时间。这一泄漏并非偶然——彭博社和路透社同步报道了此信息。这是一个协调的喇叭时刻:“是的,我们看到了冰山。 不,我们还没有救生艇。”

最初的反应符合教科书式的反应:日本国债收益率急剧下挫,30年期国债收益率下降了18个基点。这一下将美国30年期国债收益率拉回到象征性的5%以下,全球久期像被卡住的弹簧一样被压缩。但我们要明确——这并不是解决方案。这只是伪装成战略的紧急处理。172万亿日元的融资巨兽并没有消失。它只是换上了更短期限的假发。

至于日元?它正变得越来越不稳定——处于减息预期 fading 和“无法放置长期债务”这一既婉转又恰当的说法之间,这实际上就是在说“市场信心正在蒸发”。对冲基金持有大量日元空头仓位,外汇市场的紧张程度可想而知。一个失误——无论是日本银行的减码失误还是评级的下调——可能会引发弹簧的反弹。

所以市场正处于一种超现实的分屏状态。在美国,关税休战和消费者情绪高涨正在推动一种“万事俱备”的反弹。在日本,决策者们却像抓住了“美人杀手”的尾巴,希望它不会咬掉一条腿。一方完全沉浸在乐观情绪中;另一方则深陷财政的流沙之中。

就目前而言,股市的表现依靠的是希望、势头和流动性能够战胜重力的理念。但不要让这股糖分带来的亢奋欺骗了你。JGB(日本政府债券)的供应并没有消失——它只是被切成了更小的剂量。日元在抽动。债市在呻吟。而长期沉寂的JGB久期巨兽正在重生。

2025年市场故事的下一幕将不会是关税或消费者调查。它将关乎资本对当今政府的信心投票——或者说缺乏信心——身处微笑下纵横交错的财政烟火中。关注日元。关注久期。还要关注那扇门——因为如果守夜人嗅到血腥气,他们不会敲门。他们会直接闯进来。

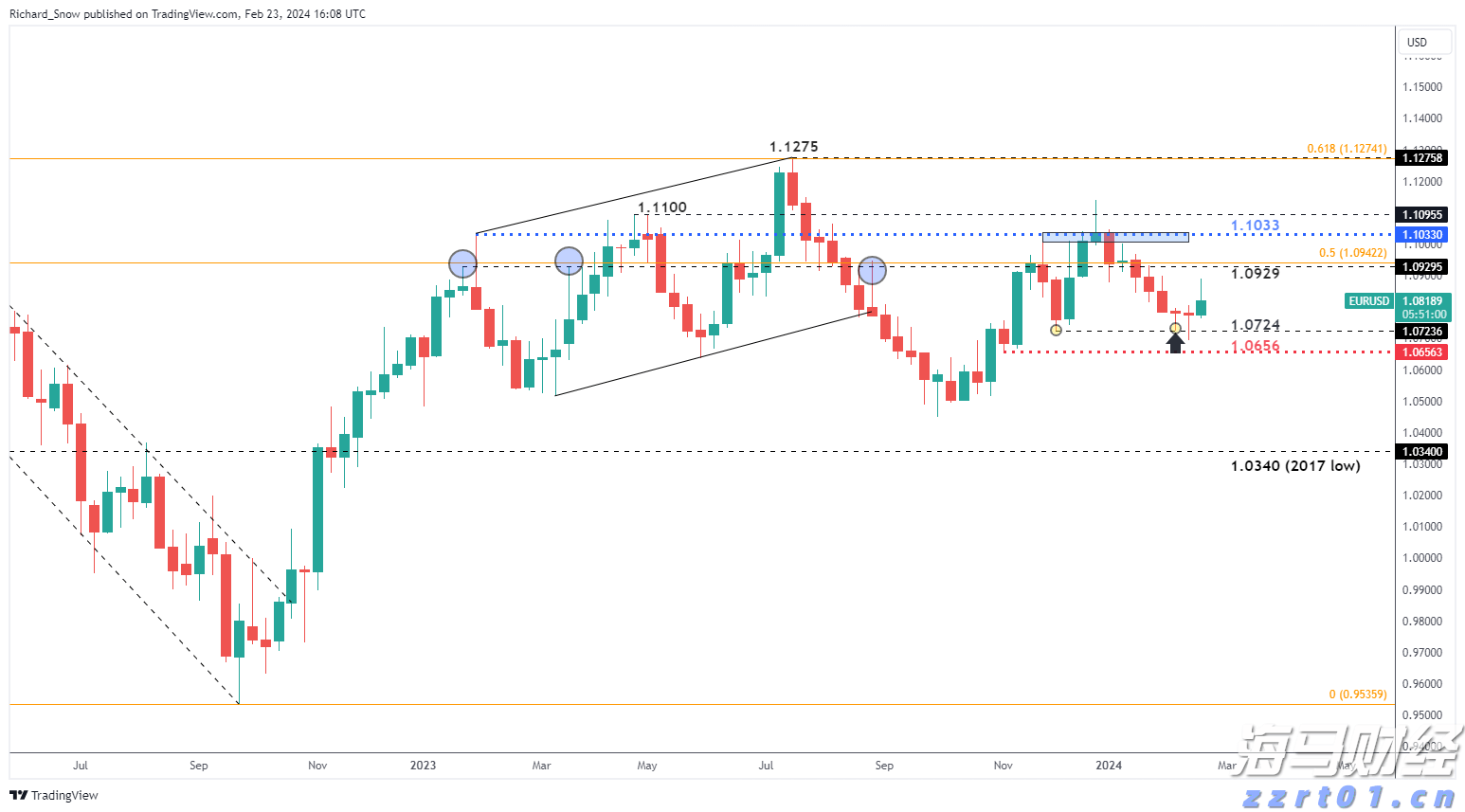

欧洲央行的纪要确认,央行家们并不急于降息。欧元/美元显示了长...

欧洲央行的纪要确认,央行家们并不急于降息。欧元/美元显示了长... 周五,美元/日元跌至2月初以来的最低水平,受到美联储可能更有...

周五,美元/日元跌至2月初以来的最低水平,受到美联储可能更有... 法国大选本周末出现了出人意料的情况,也使得法国金融市场在接下...

法国大选本周末出现了出人意料的情况,也使得法国金融市场在接下... 大多数美国股市在周一上涨,特别是受惠于特朗普连任的部门——尤...

大多数美国股市在周一上涨,特别是受惠于特朗普连任的部门——尤...