对于今天发布的四月份耐用品报告,最乐观的说法是,信息处理设备的支出出现了复苏迹象,而民用飞机订单的下滑幅度没有预期的那么大。但在企业在关税之前提前下了订单之后,基础订单活动正在减弱。

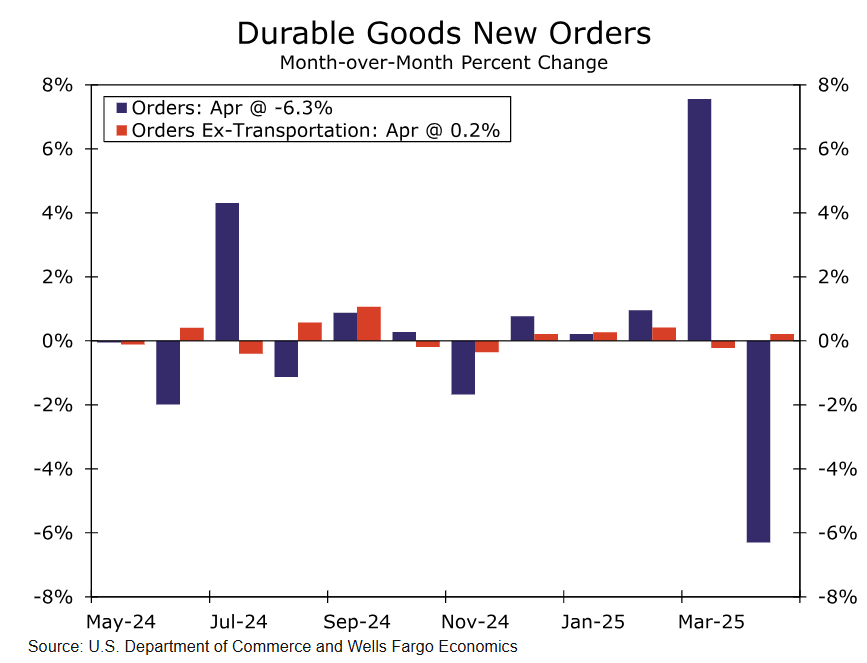

四月份耐用品订单下降了6.3%,主要是由于民用飞机订单的下降(见图表)。在前一个月飞机订单增长158%后,以及波音公司发布的相对疲软的订单数据背景下,我们原本预期飞机订单会有比今天报告中显示的51%的下降更大的下滑(见图表)。

去除运输订单后,仅微增0.2%,这一增长基本被之前月份持平的修正数据所抵消,现在显示为下降0.2%。总结来说,当你去掉波动较大的运输部门时,四月份的基础耐用品订单水平仅比二月份略低。

订单活动的平坦化被ISM制造业的新订单指标所预示,该指标在过去两个月一直处于收缩区间。中小企业乐观指数(NFIB)也显示出动物精神的减弱,过去四个月该指数一直在下降。来自NFIB调查的资本支出计划指数也达到了自2020年4月疫情高峰以来的14年低点。

最终,今天几乎没有资本支出弹性的迹象。企业对前景变得愈发谨慎,而基础的资本支出条件仍受限,不仅是因为与关税相关的持续不确定性,还有资本成本和可及性的影响,以及最重要的基础需求条件。

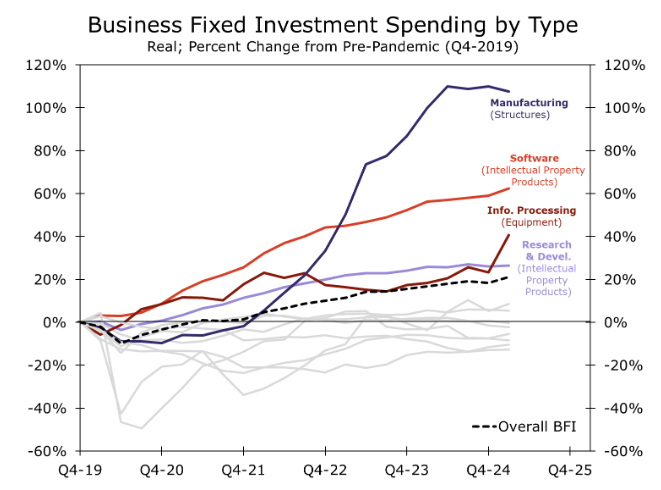

尽管订单数据波动且整体为负,但第一季度的设备支出实际上是强劲的,标志着14年来最快的季度增长(除了2020年第三季度疫情后的短暂反弹)。但大部分强劲来自信息处理设备的历史最快季度增长,这表明企业可能在关税之前提前释放了一些需求。

尽管信息处理在疫情后的资本支出环境中是一个亮点,但第一季度的反弹标志着显著的回升——如旁边图表所示,它是今天第三快的资本支出类别。我们可能最终不会在第二季度看到之前预期的那么多回调。非国防资本品出货量在三月份反弹(包括飞机时增长3.5%),此前在第一季度末时表现疲软。

虽然飞机仍然推动了某些强劲表现,但计算机及相关产品的支出是四月份唯一的亮点,订单在本月增长了6.5%,这表明这里的需求可能不仅仅是受关税影响。在大型资本支出感觉可能不负责任的时期,企业仍继续投入一些资金于信息处理设备,这种设备的投资可能低于更新机械,最终也能促进技术进步。

总体而言,核心资本品订单(非国防及不包括飞机)在六个月内下降幅度最大,突显了当前需求的疲弱趋势,并表明2025年上半年设备投资的增长可能高估了资本支出的当前强劲程度。

股市在周五开启十一月的行情时出现了一轮上涨,由亚马逊和通常的...

股市在周五开启十一月的行情时出现了一轮上涨,由亚马逊和通常的... 周一,美国指数调整偏弱,尽管美国国债收益率小幅上升。市场参与...

周一,美国指数调整偏弱,尽管美国国债收益率小幅上升。市场参与... 会议记录建议需求对澳洲联储有更强的通胀信心澳元/美元在最近的...

会议记录建议需求对澳洲联储有更强的通胀信心澳元/美元在最近的... 上周,中国财政部宣布将从12月1日起取消对铝的出口退税政策。...

上周,中国财政部宣布将从12月1日起取消对铝的出口退税政策。...