市场在本周的开端又一次进入了熟悉的领域——再次面对白宫关于关税的悬念。美国股票期货在早期的亚洲交易中小幅回升,此前特朗普总统将对欧盟征收50%关税的计划从6月1日推迟到了7月9日。可以预见,这次期货的反弹更像是一种 reflex 行为而非有信心的举动——在美国假期来临之际,流动性总是变得很薄,而每个头条在这个空白中都会显得格外响亮。

然而,市场的激烈反应是显而易见的:标准普尔与纳斯达克的合约上涨,美元从近期低点反弹,而上周五的避险热门,日元和瑞士法郎,则在风险指数轻微转向绿色时回吐了一些涨幅。但在大家准备庆祝之前,记住:这闻起来像是特朗普式的悬念战术。我们曾多次看到这样的剧情——周五威胁,周日握手,周一重新评级。特朗普政府总是利用这种悬念;而交易者则只是努力生存于其中。

欢迎再次回到关税与赤字的斗争——没有爱,只有后果。正当市场将目光重新转向不断膨胀的美国财政风险时,特朗普又转变策略,对欧洲发起了新一轮的攻击——这次威胁针对高科技产业,暗示如果像苹果和三星这样的公司不将生产搬回美国,就会对智能手机征收25%的关税。无论是虚张声势还是真的危险,信息都很明确:美国正在重新洗牌全球贸易格局。

更广泛的市场解读是:特朗普的吠声可能比真咬更厉害。跨资产定价反映了这样一个预期:最终关税的落地区域会远远低于威胁的20-50%,很可能会在低十几的水平。不过这种自满本身就是一种风险。越是接近7月9日而没有实质性进展,风险市场越会变得焦虑。波动性不仅仅是一种副作用——它本身就是一种资产类别。

与此同时,地缘政治舞台正在迅速扩大。东盟领导人在吉隆坡召开为期两天的峰会,表面上聚焦于与中国和海湾国家的贸易关系。但请不要误会——这是一场外交的绳索行走,而不是政策的游行。中国派遣了李克强总理,而海湾国家的高层也将全力以赴前来参与。对马来西亚的安华·依布拉欣来说,这是一个将国家定位为希望吸引贸易顺差巨头的资本外流战略部署的机会。

但东盟走在刀尖上。中国清楚地表明,任何向华盛顿的转变都不会没有代价,而东盟一直以来的标志就是在大国对抗中保持平衡,不偏袒任何一方。预计会有很多微笑和沉默——真正的交易是在背后进行的,而不是在照片机会中。

回到市场:在宏观剧场之下,日历悄悄地加载了一些陷阱。本周标准普尔的隐含波动在2.07%——这还没深入到事情的核心。美国即将进入一个假期缩短的星期,但一点也不安静:美联储会议纪录在周三公布,第二次GDP读数在周四,个人消费支出和密歇根大学消费者信心指数在周五,所有这些都由英伟达的财报牵引着。加上参议院围绕着会使赤字飙升的税收和支出方案的谈判,这可能会酿成一场波动性鸡尾酒。

至于利率,我对美国的久期持看涨态度。今年的情况如同过山车——每一个叙事转弯都拉高或降低收益率——但我依然认为市场对关税带来的通胀冲击的预期被夸大了。这些都是价格水平的调整,而不是趋势的改变。如果说有什么的话,它们更像是一种抑制需求的税收,再加上地缘政治的溢价。在这个背景下,久期似乎开始看起来不再是风险,而是避风港。

我们现在不是在一个趋势的环境中——我们正处于一个充满地雷和流动性陷阱的环境中。小心行事,战术交易。

大多数美国股市在周一上涨,特别是受惠于特朗普连任的部门——尤...

大多数美国股市在周一上涨,特别是受惠于特朗普连任的部门——尤... 美元疲软推动了GBP/USD的上涨。富时100指数目前得到支...

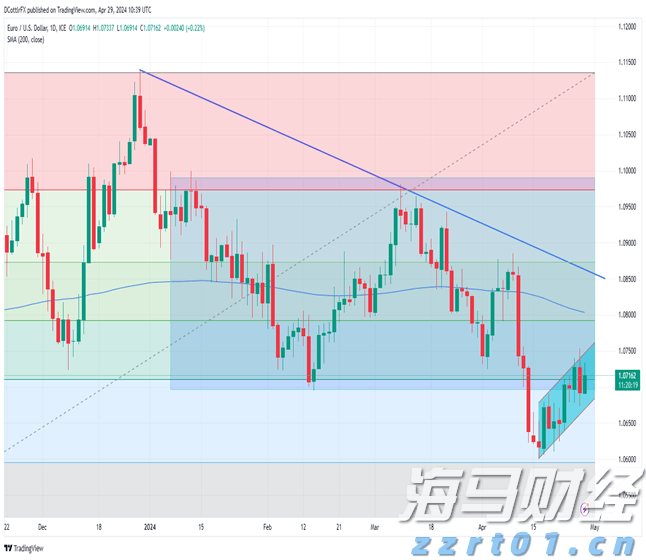

美元疲软推动了GBP/USD的上涨。富时100指数目前得到支... 欧元/美元收回了周五的部分损失。牛市仍然掌控局面,只是领先优...

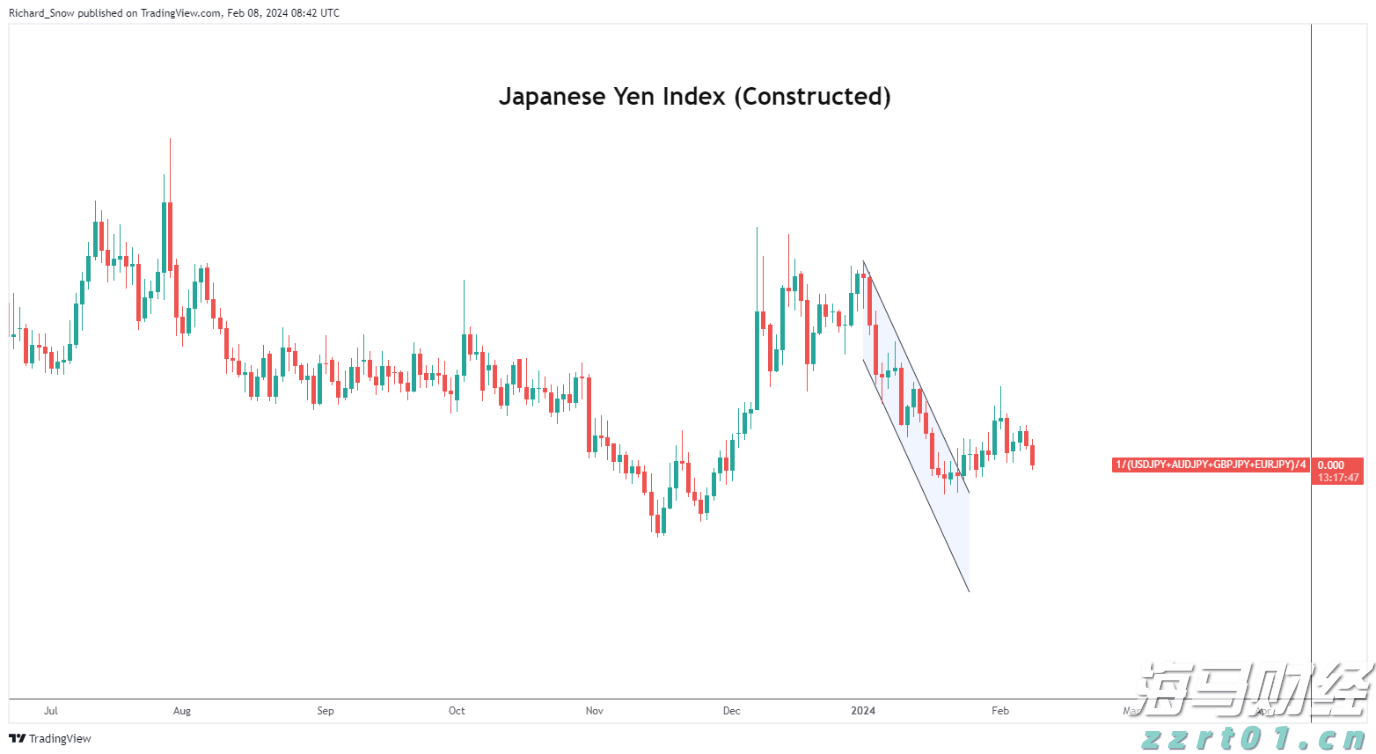

欧元/美元收回了周五的部分损失。牛市仍然掌控局面,只是领先优... 在正常化措施提倡的前夕,日本央行高级官员重申了谨慎的立场。美...

在正常化措施提倡的前夕,日本央行高级官员重申了谨慎的立场。美...