强势美元期待美联储官员的发言和PMI数据。澳洲联储将降息25个基点,重点关注前瞻指引。顽固的英国通胀可能意味着英格兰银行仅有一次降息机会。欧元区PMI,加拿大和日本的CPI数据也将发布。

本周,随着美中贸易谈判意外取得重大进展,风险情绪显著改善,而美元也随之走强。世界最大的两个经济体同意在90天内减少115%的关税,这意味着在这三个月的停火期内,中国将对美国商品征收10%的关税,而美国将对其中国进口征收30%的税。

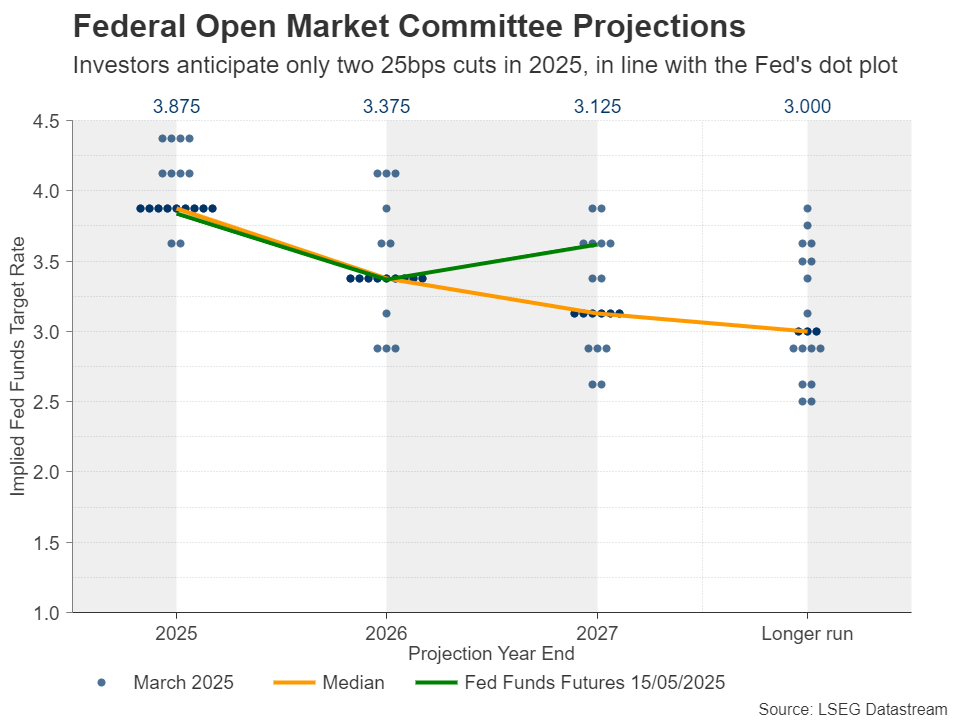

这项好于预期的协议显著缓解了衰退担忧,投资者纷纷撤回了对美联储降息的赌注。从特朗普的“解放日”后预计会降息超过100个基点,到现在仅预期57个基点,逐渐接近美联储最新的“点阵图”,该图显示到12月份将会有50个基点的降息。

继本周的CPI数据后,数据显示美国基本价格压力在四月份依然顽固,下周交易者将关注周四发布的五月初步PMI数据,但他们也可能关注几位美联储成员的讲话,因为他们可能想知道委员会是否仍然担忧经济增长,或者在美国与中国找到一些共同点后是否更加关注通胀前景。

PMI上升可能暗示企业情绪在美中协议后有所改善,但投资者可能想听到关于美联储未来计划的明确表态。发言者中包括纽约联储主席约翰·威廉姆斯、亚特兰大联储主席拉斐尔·博斯蒂克、达拉斯联储主席洛里·洛根和旧金山联储主席玛丽·达利。如果他们仍然担心通胀上行风险,美元可能会进一步走强,因为交易者可能会预期降息的可能性会更小。

股市可能如何反应并不那么明确。尽管市场参与者逐渐降低他们的降息预期,但我们最近看到股票有所上涨,主要是由于最新的关税相关进展缓解了对衰退的焦虑。然而,鉴于当前衰退并不明显,以及“高利率持续较长时间”的叙事基于对通胀可能超出预期的担忧,如果美联储官员强调通胀上行风险,华尔街可能会回调。

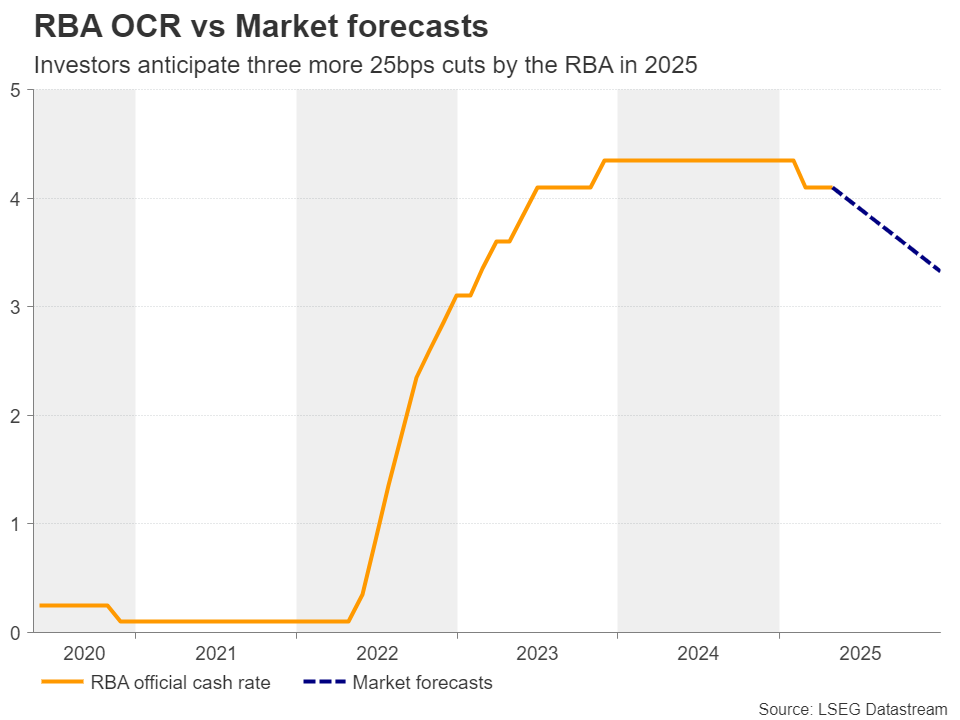

周二,澳洲储备银行(RBA)将召开特朗普“解放日”后的第一次货币政策会议,因为上一次会议恰好是在那之前举行。当时,央行保持利率不变,行长布洛克表示并未讨论降息,因为他们的首要任务还是让通胀回归目标。

自那时以来,数据显示一季度的通胀比预期更为顽固,但由于特朗普的贸易政策导致全球经济形势的不确定性,投资者预计年内的降息幅度将达到约80个基点。对于下周的决定,预计将几乎完全反映出25个基点的降息。

因此,单独的降息不太可能成为澳元的强大推动力。交易者可能会关注有关政策制定者如何计划向前推进的线索和暗示。考虑到潜在的通胀指标接近银行2-3%的目标区间,并且考虑到美中贸易协议,政策制定者不太可能证实市场广泛的超鸽派共识。

是的,银行可能会保留进一步降息的可能性——毕竟通胀仍在目标区间内——但没有数据证明年末降息80个基点是合理的。因此,信息内容若比预期更为温和,可能会让澳元获得更多涨幅。

在澳洲联储的决定之前,澳元交易者可能会关注即将于周一发布的中国数据。将发布的包括四月份的工业生产、固定资产投资和零售销售数据。也就是说,鉴于这些数据反映的是最新美中贸易协议之前的情况,届时关税水平超过100%,投资者可能不会完全相信这些数据,因此任何市场影响可能会有限并且短暂。

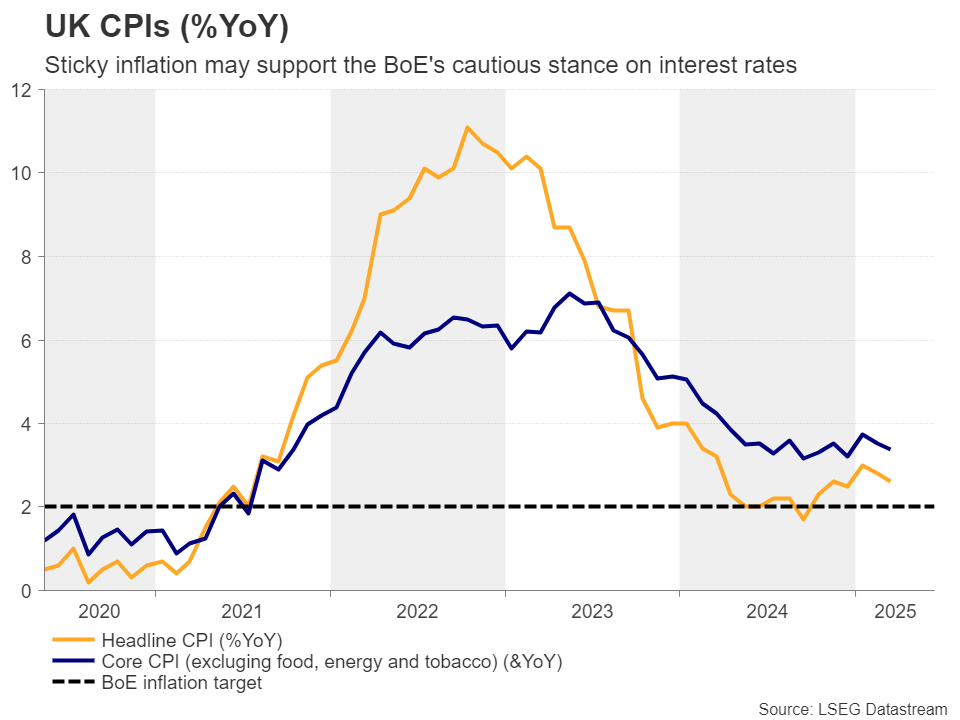

在英国,四月份的CPI数据、五月初步PMI和四月份的零售销售数据将分别在周三、周四和周五发布。5月8日,英格兰银行决定下调利率25个基点,但这一决定并非一致通过。五名成员支持降息25个基点,而两名支持降息50个基点,还有两名支持维持利率不变。

英格兰银行表示,关税可能会对经济增长造成压力,但前景依然不明。“这就是我们为什么需要保持逐步、谨慎的进一步降息方式,”行长安德鲁·贝利指出。在美英协议之后,出乎意料的温和结果促使投资者将预计英格兰银行今年将降息的幅度从75个基点降至目前的45个基点。

因此,如果数据指向通胀顽固、PMI改善以及零售销售强劲,投资者可能会更加确信英格兰银行的降息空间仅剩一次,从而推动英镑上升。

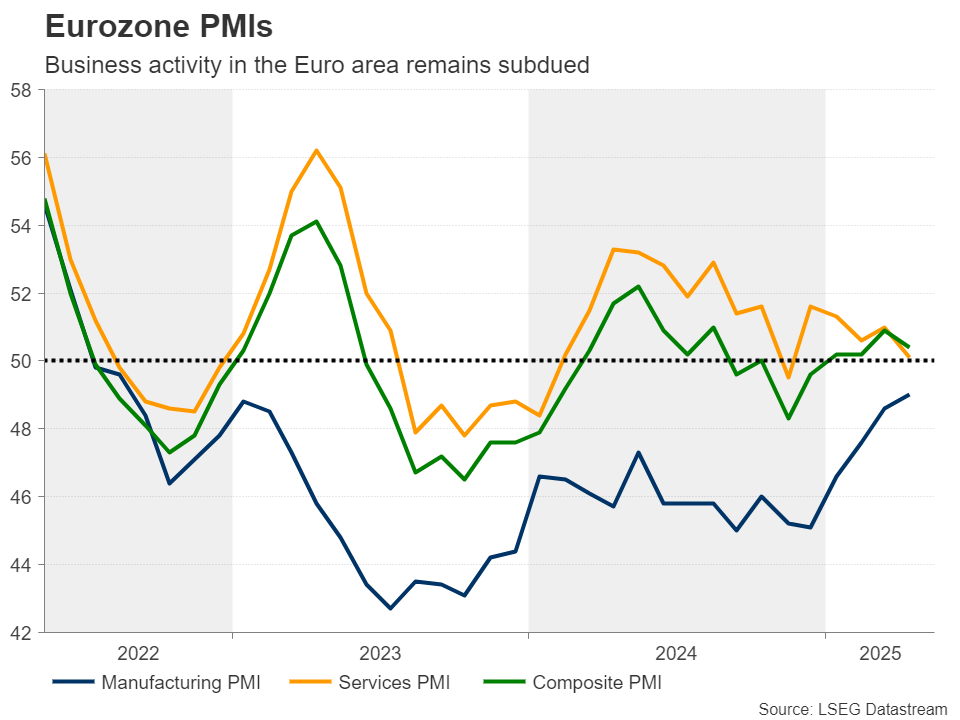

除了美国和英国的初步PMI数据,周四的议程还包括欧元区的相关数据。在上次会议上将利率下调25个基点并警告美国关税将对经济增长造成重大打击后,欧洲中央银行广泛预计将在六月份再降25个基点,但预计在剩余时间内仅有一次降息。

这可能是因为全球贸易环境的改善,尤其是在美中协议之后,加之欧央行成员伊莎贝尔·施纳贝尔最近的言论,认为利率应保持接近当前水平。因此,一系列PMI的改善可能会支持施纳贝尔的观点,并进一步支撑欧元。

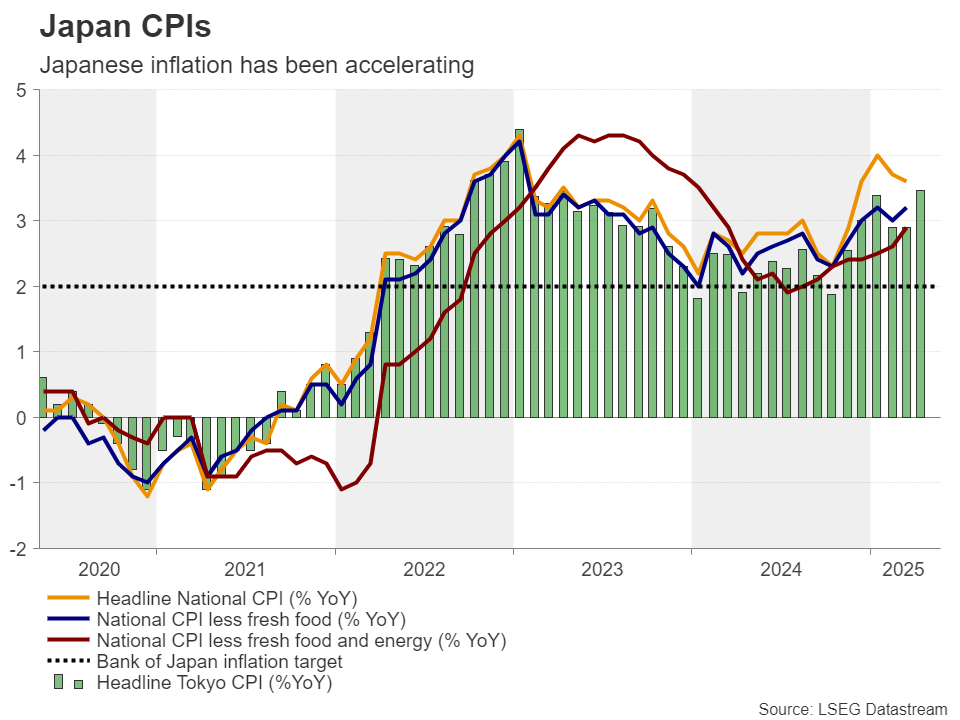

加拿大和日本也将在周二和周五分别发布四月份的CPI报告。加拿大央行在四月份保持不变,这是其七次连续降息后的首次暂停,并表示如有需要仍会采取行动。考虑到就业市场在三月份损失了约33,000个岗位,并在四月份未能恢复,失业率从6.7%上升至6.9%,促使市场参与者预计在六月份会议上降息25个基点的几率为65%。由于CPI已经处于加拿大央行1-3%的目标区间,因此进一步的消费价格放缓可能会加固六月份降息的理由,从而压制加元。

至于日本央行,其最新决策显得不如预期鸽派,但投资者仍赋予年底前再加息25个基点的70%概率。尽管经济在第一季度收缩,但东京四月份的CPI数据强劲上升,暗示国家数字可能会类似地上升,从而使市场对2025年日本央行加息的预期更具可信度。

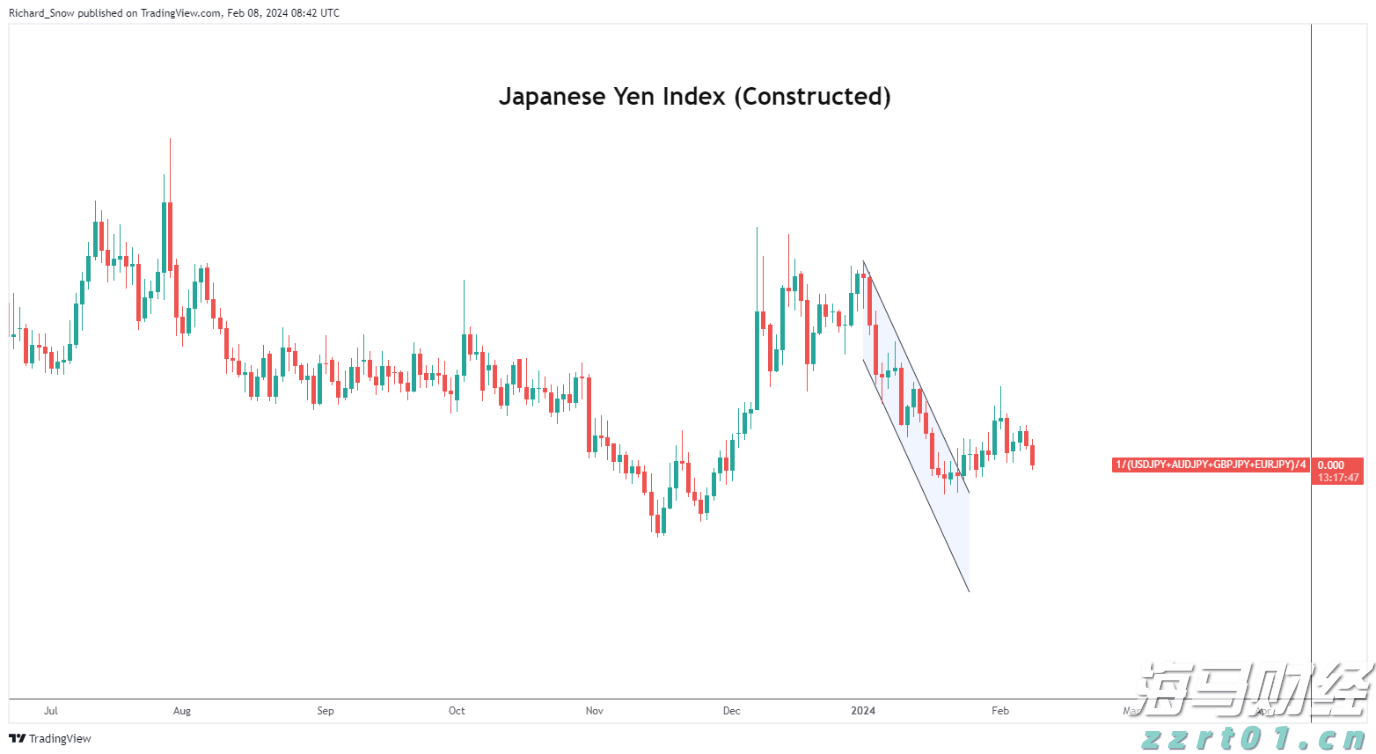

在正常化措施提倡的前夕,日本央行高级官员重申了谨慎的立场。美...

在正常化措施提倡的前夕,日本央行高级官员重申了谨慎的立场。美... 价格似乎已经触底,略高于2550.00美元,并且本周开始强劲...

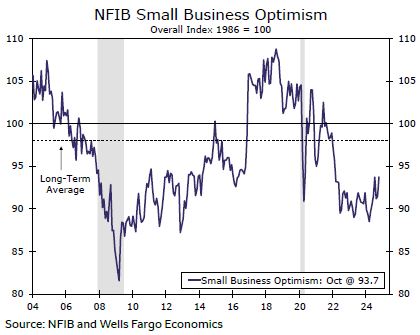

价格似乎已经触底,略高于2550.00美元,并且本周开始强劲... 美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十...

美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十... 和强大的美元相比,澳元在过去几年表现疲弱。这种弱势在2024...

和强大的美元相比,澳元在过去几年表现疲弱。这种弱势在2024...