工业生产持平的数据显示,制造业产出出现下滑,这基本抹去了上个月的增长。除了2月份的短期激增外,没有太多证据表明在关税前迅速涌入的供应正在被立即使用。

关税引发的不确定性已经开始影响工业部门。4月份工业生产持平,但这可能仍然夸大了目前工业部门的强劲程度。首先,4月份公用事业生产增长了3.3%,这可能更多反映的是反弹而非重新的需求,因为这发生在3月份近乎创纪录的下降(-6.2%)之后。最大行业组别制造业也下降了0.4%,是七个月来跌幅最大的一次。4月份采矿产出也下降了0.3%。

今天的数据结果并不完全令人意外。ISM制造业指数的生产组成部分在过去三个月中均出现下滑,4月份降至44.0,为五年来该基于调查的生产衡量指标的最低读数,符合收缩的趋势。事实上,在过去20年中,ISM生产指数仅在金融危机或疫情期间出现过更低的水平。

综合来看,这些数据表明,近期因关税引发的制造业活动激增在不确定性下已开始逆转。制造业生产在2月份经历了一次大幅提升,主要得益于接近创纪录的汽车生产月度增长,活动延续到3月份,导致整体制造生产指数达到了疫情后的最高水平。但正如我们上个月所警告的,这种活动的“激增”在关税不确定性中可能是短暂的。到目前为止,纽约和费城的地区联储调查数据显示,5月份活动仍然疲弱。

本周关于与中国全面贸易战90天暂停的公告能在多大程度上缓解压力并激励企业启动资本支出计划仍有待观察。我们保持谨慎。实际上,这只是暂停,并非关税的取消,意味着陡增关税的风险依然存在,只是在未来的某个时候。更引人注目的是,关税政策的流动性仍然很高,考虑到最新的发展,我们估计在当前实施的政策下,实际关税率约为14%,相比去年低于3%的水平,明显上升。

有趣的动态是,尽管关税的威胁在某些消费支出类别中刺激了活动,但并没有确凿的证据表明生产活动受到了类似的冲击。是的,企业以空前的速度提前采购了工业用品;这一过程导致第一季度净出口的拖累创下了纪录。但除了机械生产的提升外,几乎没有证据表明企业正在立即将这些囤积的供应投入生产。这与我们在ISM受访者评论部分和客户会议中看到的观点相符:对关税的更多清晰度和较少的波动性将有助于指导国内生产的计划。

自大流行病引发的低迷以来,旅游行业经历了一次显著复苏。随着全...

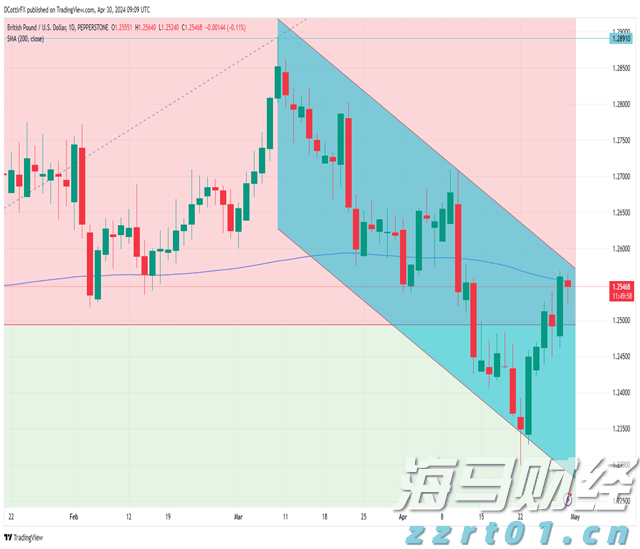

自大流行病引发的低迷以来,旅游行业经历了一次显著复苏。随着全... GBP/USD的涨幅已经接近200日移动平均线的止步,这可能...

GBP/USD的涨幅已经接近200日移动平均线的止步,这可能... 澳元/美元的上涨势头在达到0.6895-99美元,也就是20...

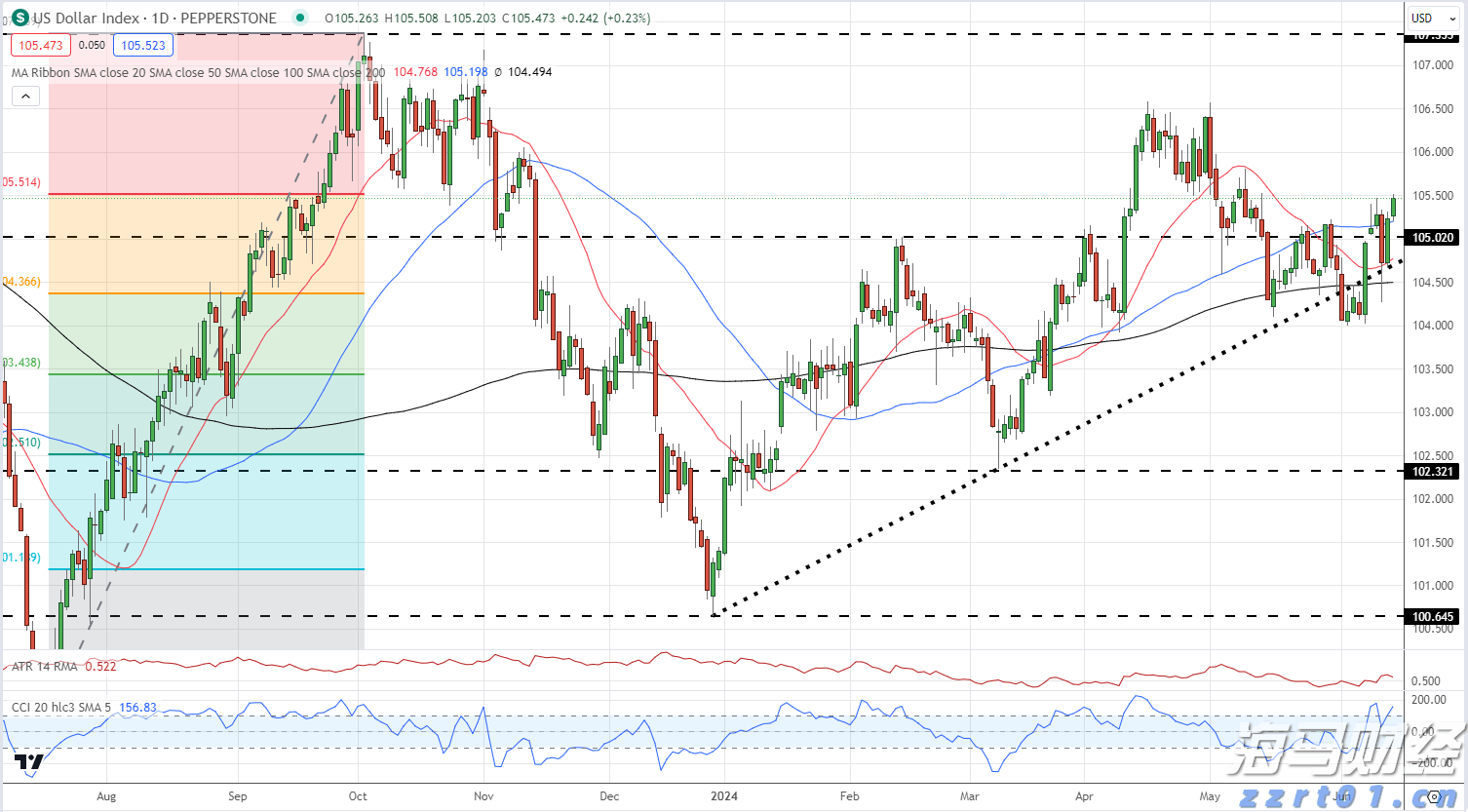

澳元/美元的上涨势头在达到0.6895-99美元,也就是20... 美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走...

美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走...