概述:今天在北美恢复之后,美元的后续买入乏力。美元对大多数G10货币走软。澳大利亚元和新西兰元表现不佳,与挪威克朗一起下跌,这可能受到特朗普总统表态与伊朗达成协议可能临近后油价骤降的影响。瑞士第一季度GDP表现强于预期,瑞士法郎成为G10货币中最强的,随后是日本日元。大多数新兴市场货币表现稳健,唯独中国、印度、泰国和俄罗斯出现少数例外。

股市今天表现挣扎。亚太地区的大多数大型证券交易所下跌。印度、澳大利亚、新西兰和新加坡勉强实现了上涨。值得注意的是,日本的东证指数在昨天结束了连续13天的上涨,今天则出现更多的获利了结。欧洲的Stoxx 600指数连续第二个交易日下跌。昨日的下跌结束了四天的上涨。标准普尔500指数和纳斯达克期货均下跌了超过0.5%。欧洲10年期国债收益率大部分下跌了几个基点,而10年期美国国债收益率下跌了3个基点,接近4.50%。黄金延续了昨日的跌势,跌至接近3120美元,为4月10日以来的最低水平。随后反弹至接近3177美元。它必须重新站上3200美元以稳定基调。与伊朗达成协议的前景使得6月WTI原油价格跌至本周的新低附近60.50美元。下一道图表支撑可能在59.60美元左右。

美元:美元指数昨天在欧洲达到了近100.25,创下三天以来的低点,但在北美市场反弹至新的会话高点,回升至接近101.15,留下了一个潜在的看涨锤形蜡烛图形。DXY在今天保持了从四月末和五月初的低点附近99.90的趋势线支撑,这也正好是4月21日低点以来上涨的50%回撤位。不过今天并没有跟随买入。DXY在101.00附近受阻,下跌至约100.60。今天有一系列美国数据发布,每个人都有所关注。有两个美联储调查(纽约和费城)。还有两个实体经济报告(零售销售和工业生产)、价格数据(PPI)和3月商业库存。值得注意的是,芝加哥联邦储备的实时消费模型警告称,排除汽车的零售销售可能下降0.6%。彭博社调查的中值预期为增长0.3%。亚特兰大联储的GDP Now预测第二季度经济增长为2.3%,将在今天报告后更新研究结果。美国和中国最严厉关税的推迟促使经济学家下调了美国衰退的风险,并提高了对中国今年增长的预期。美联储主席鲍威尔讨论政策框架审查。没有问答环节,鲍威尔可能会避免在FOMC会后新闻发布会中回避的话题,比如与总统的关系。

欧元:欧元在昨日的欧洲交易时段达到了接近1.1265的三天高点,在北美交易时段回落至1.1165。这个高点达到了从上周高点(约1.1380)回落的61.8%回撤目标,以及自年初以来高点(4月21日约1.1575)以来的大幅下跌的38.2%回撤。今天欧元维持了昨日的低点,并回升至约1.1230。欧元区对第一季度GDP进行了下调,修订为0.3%而不是0.4%。另外还报告称,工业总产出连续第二个月上涨超过1%,这是自2022年8月和9月以来的首次。增长达到了2.6%,远高于中值预测的2%的增幅。

CNY:美元昨天在与离岸人民币的四天交易中首次上涨。它从周二的六个月低位(约CNH7.1790)反弹至昨天的约CNH7.2160。今天在昨日区间的上半部分静待整理,交易区间在CNH7.2030和CNH7.2155之间。下一个技术目标在CNH7.2230-50区域。人民币在5月对美元上涨了约0.85%,成为该地区第三表现最佳的货币,仅次于新台币(约5.7%)和韩元(约1.5%)。中国人民银行本周首次将美元的基准汇率设定得更高(CNY7.1963对CNY7.1956)。这是过去13个交易日中的第三次上调。

JPY:美元昨天在近两个日元的区间内交易,最终稍微收于146.80日元的中间值。它在欧洲上午短暂突破周一的低点(约145.70日元),在纽约下午交易时段上升至147日元以上。美元昨天收于146.75日元,今天并没有交易超过这一水平。相反,它回落至145.50日元。若突破146.30日元将有助于稳定市场情绪。日本将在周五提供第一季度GDP的初步评估,预计会出现小幅萎缩。可能面临三方面压力:公共消费、私人投资和净出口。消费和库存可能有所抵消。与此同时,日产汽车宣布将关闭7家工厂(全球17家)并裁员2万名员工,这比周二发布的糟糕财报时宣布的多出1万名。

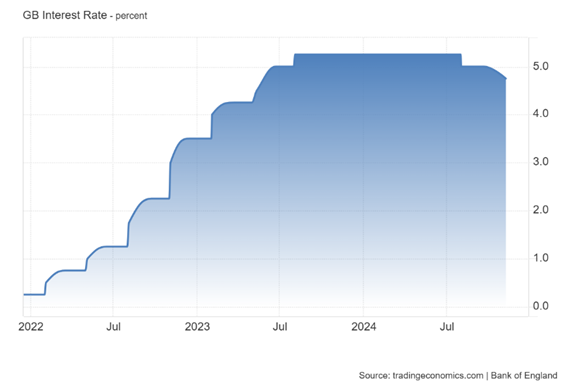

GBP:英镑在北美交易开始前不久创下了近1.3360的五天高点,但随后趋势下行,跌至约1.3255,在北美下午创下新的交易时段低点。今天迄今为止交易在1.3260至1.3305之间。第一季度GDP的数据显示扩大了0.7%,略好于市场和英格兰银行的预期。消费的 sequential improvement 为0.2%(对比0.1%),虽然比预期的改善幅度小。整体商业投资显示出出乎意料的强劲(5.9%相比于四季度的-1.9%)。政府支出则意外地下降了0.5%。经济学家们曾预计将再增长0.5%,与四季度24相同。3月份GDP增长了0.2%,但工业产出下降了0.7%,制造业下降了0.8%。服务业产出增长0.4%,建筑业改善了0.5%。与贵金属贸易相关的贸易赤字收窄。

CAD:在昨日的回调中,美元持稳于周一低点略下的CAD1.3900水平,回升至CAD1.3985。今天在昨日区间的上半部分震荡坚挺。迄今为止,交易维持在狭窄的CAD1.3960-90区间。美元需要突破CAD1.4015-20区域,该区域在周一和周二时压制了其上行,以提升技术基调。今天加拿大的高频数据包括制造业和批发销售以及现有住宅销售。这些通常不会驱动加元或加拿大利率。明天的3月份投资组合流动报告可能会引起一些关注。在今年前两个月,加拿大报告的净流入约为14.5亿加元。与2024年前两个月的92亿加元和2023年1-2月份的111亿加元进行比较。

AUD:澳大利亚元昨日短暂突破0.6500美元,维持在上周近0.6515的六个月高点以下。随后被压回并在北美下午跌至接近0.6420。尽管就业数据走强,但它未能获得太大牵引力,已略微跌破昨日低点至0.6415美元。若跌破0.6400-10区域,将重新指向本周的低点区域在0.6355-60。新增89,000个职位是预期的三倍多,此前3月增加了36,400个。其中59,500个是全职职位(3月为12,200个)。失业率连续五个月维持在4.1%至4.2%之间,令人印象深刻,尤其是在劳动参与率从66.8%上升至67.1%,为三个月来的新高。尽管如此,市场仍对澳大利亚储备银行下周降息的信心满满,并预计在年底前会再降息两次。

MXN:由于墨西哥比索的韧性昨天创下年度新高,加上疲弱的经济动力以及尽管仅在目标范围内的通胀,使得墨西哥央行今天能进行第三次连续的半点降息。昨日美元在北美交易中跌至近MXN19.30,再度回升至MXN19.39左右。其交易在约MXN19.36-MXN19.40的狭窄区间内。它几乎未能重新进入下方布林带(约MXN19.3725)。如果今天降息50个基点,则隔夜目标利率将降至8.50%。我们认为央行可能会释放出更加温和的降息步伐,同时保持政策的限制性。掉期市场正在定价年底利率在7.25%到7.50%之间。

英格兰银行货币政策委员会(MPC)以8-1的投票结果决定将银...

英格兰银行货币政策委员会(MPC)以8-1的投票结果决定将银... 随着债务高企且收入增长难以实现,这家电信巨头面临着艰难的前行...

随着债务高企且收入增长难以实现,这家电信巨头面临着艰难的前行... 特朗普总统和共和党的大胜对全球金融市场产生了巨大影响。美国国...

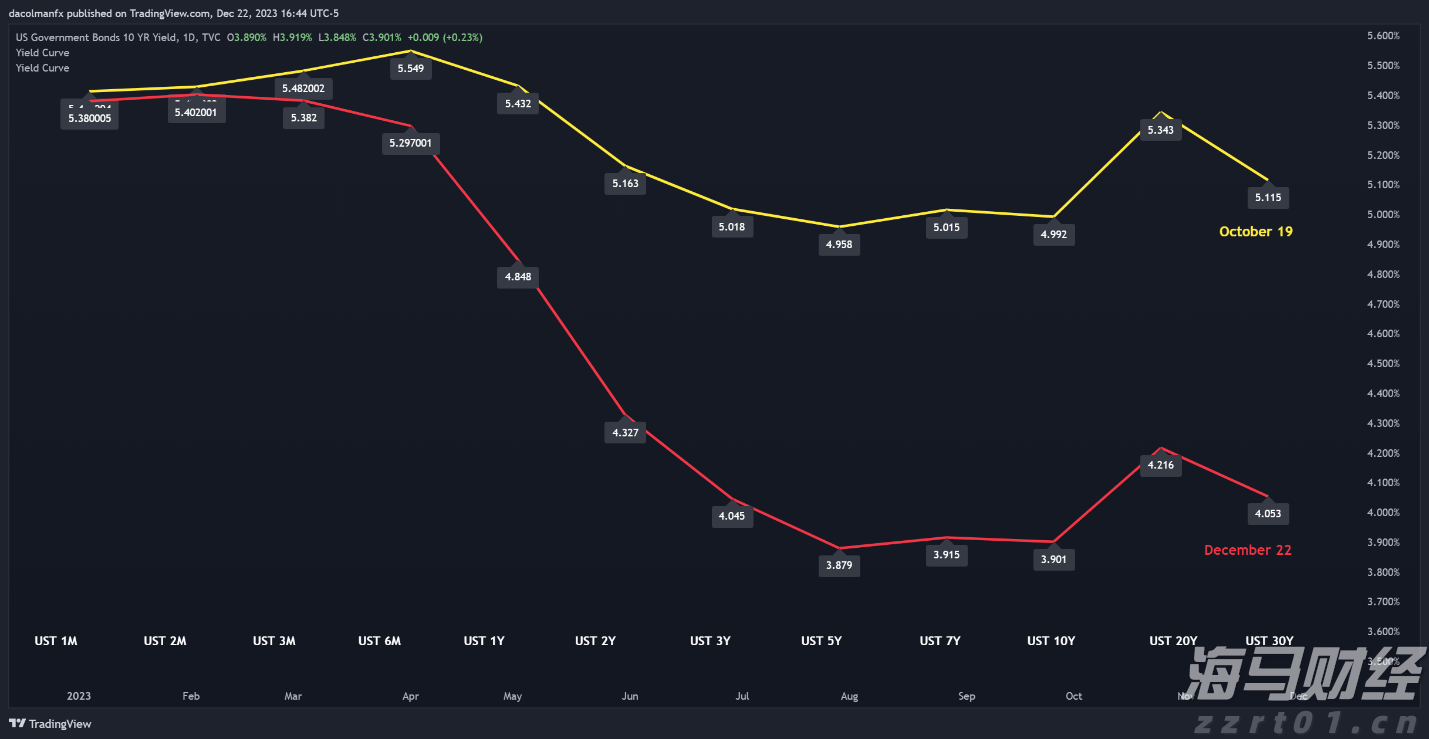

特朗普总统和共和党的大胜对全球金融市场产生了巨大影响。美国国... 美元如履薄冰,欧元/美元、美元/日元、英镑/美元在2023年...

美元如履薄冰,欧元/美元、美元/日元、英镑/美元在2023年...