自四月的深渊冲刺到五月的巅峰,华尔街的反弹开始在高处喘息。尽管中东发布了一系列积极的消息,中国达成休战,以及海湾资金涌入美国资产,但股票市场却遇到了技术和可能的宏观阻力。标准普尔500指数触及了其200日均线和年初至今的正线,随后迅速遭遇系统性卖压,获利了结的资金同时抽身。

纳斯达克指数设法保持了昂首挺胸,在人工智能的利好和科技的韧性下继续前行,但小型股则看起来像是华尔街洗衣店里最脏的衬衫,受到利率敏感性和财政担忧的重创。波动率指数(VIX)略有上升,主权风险显著扩大,交易员们意识到这并不是胜利的欢呼——而是一次喘息,甚至是警告。

与中国的休战、英国的新贸易协议以及高调的沙特投资交易帮助重置了风险基调。然而,市场现在正从头条新闻回归到硬经济数据——而这些数据可能并不令人满意。从绝望与阴郁转向繁荣的转变简直令人瞠目结舌且迅速,且并没有明显的增长再加速。和往常一样,向上的动能需要基本面追赶。反弹不仅仅是定价进展——它是定价完美。周四稍晚公布的生产者价格指数(PPI)中可能出现的关税传导通胀,或许不符合这种完美的标签。

与此同时,债券市场发送的是截然不同的信息——而且这并不是信心的表现。收益率因各种错误原因而上升。从债务上限的X日期(恰好落在为期90天的关税暂停的结束附近)到主权信用风险的膨胀之间可以画一条直线,如今短期美国信贷违约掉期(CDS)的交易价格甚至高于中国和希腊。让这一点充分理解。

债券收益率稳步上升——但这不是你典型的增长驱动的突破。这种收益变化让交易员们在椅子上感到不安。以下是推动国债痛苦交易的真正因素:

首先,悲观的期权流向在市场上猛烈冲击。投资者现在在押注10年期收益率达到4.8%,比当前水平高出约30个基点。这不是在押注增长——而是在为波动性对冲,暗示大资金认为收益率还有更大的上行压力,这种压力更可能是由于不确定性而非经济强劲所致。

与此同时,索弗市场正在将美联储降息的预期推迟到2026年。传递的信息是?美联储短期内不会出手救助。由于四月的消费者价格指数(CPI)仍然显示核心消费者类别(尤其是住房、保险和服务)存在固执的通胀,去通胀的叙事已经变得温和。随着周四即将公布的PPI数据,交易员们正在为关税传导可能渗透到生产者成本中做好准备。这让美联储处于旁观状态,降息的希望也被冰封。

结果?债券价格遭受重创。

但这不仅仅是宏观因素。也存在一个持仓挤压的局面。许多在CPI失误时追逐多头的债券投资者现在都处于亏损状态,特别是在收益率曲线的长端。这为系统性做空者施加压力打开了大门,进一步加剧了这一走势并迫使弱势投资者出局。

除此之外,对于特朗普雄心勃勃的税收计划将如何融资的担忧也在加剧,主权风险溢价悄然进入视野。债券交易员不仅仅担心通胀或利率——他们在质疑财政路线图。随着债务上限的X日期逼近关税暂停窗口的结束,政治风险指标开始再次走高。

最后,美元的贬值也显示出全球资本正逐渐全面撤离美国资产,而不仅仅是债券。这让债券的抛售显得更加沉重,跨资产关联性开始朝着错误的方向对齐。

收益率的这一波动并不是对增长的庆祝——而是对风险的重新定价,由固执的通胀、政策的惯性、财政的不确定性,以及持仓压力驱动。在这些支柱中的任何一个未能突破之前,收益率仍可能有上升空间——而且并不是债券多头希望听到的原因。

股票市场在债市中经历了一些动荡。股票可能会在此稳定,但风险-回报动态已经改变,而没有明确的基本面催化剂。债务上限的X日期、持续的通胀、融资担忧和收益压力共同构成了一个更大的图景:美国主权风险溢价重新回到了前景之中,市场开始考虑这一点。关于关税的协议仍未落实,财政政策仍不确定,而华尔街的特氟隆神话也刚刚受到了一次现实检查,这在许多交易员的雷达上并不存在,尽管它很快会出现。

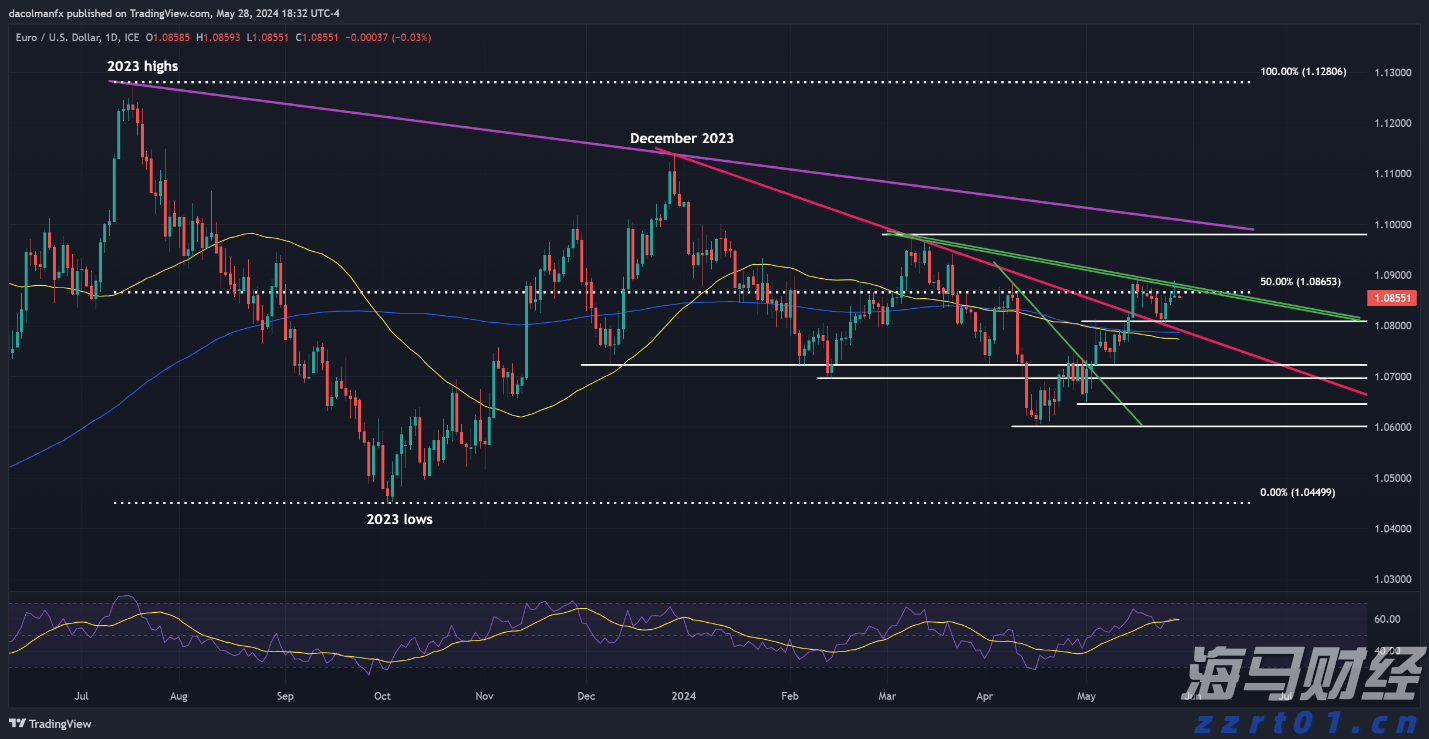

周二,欧元/美元上涨,但没有坚决突破1.0865和1.088...

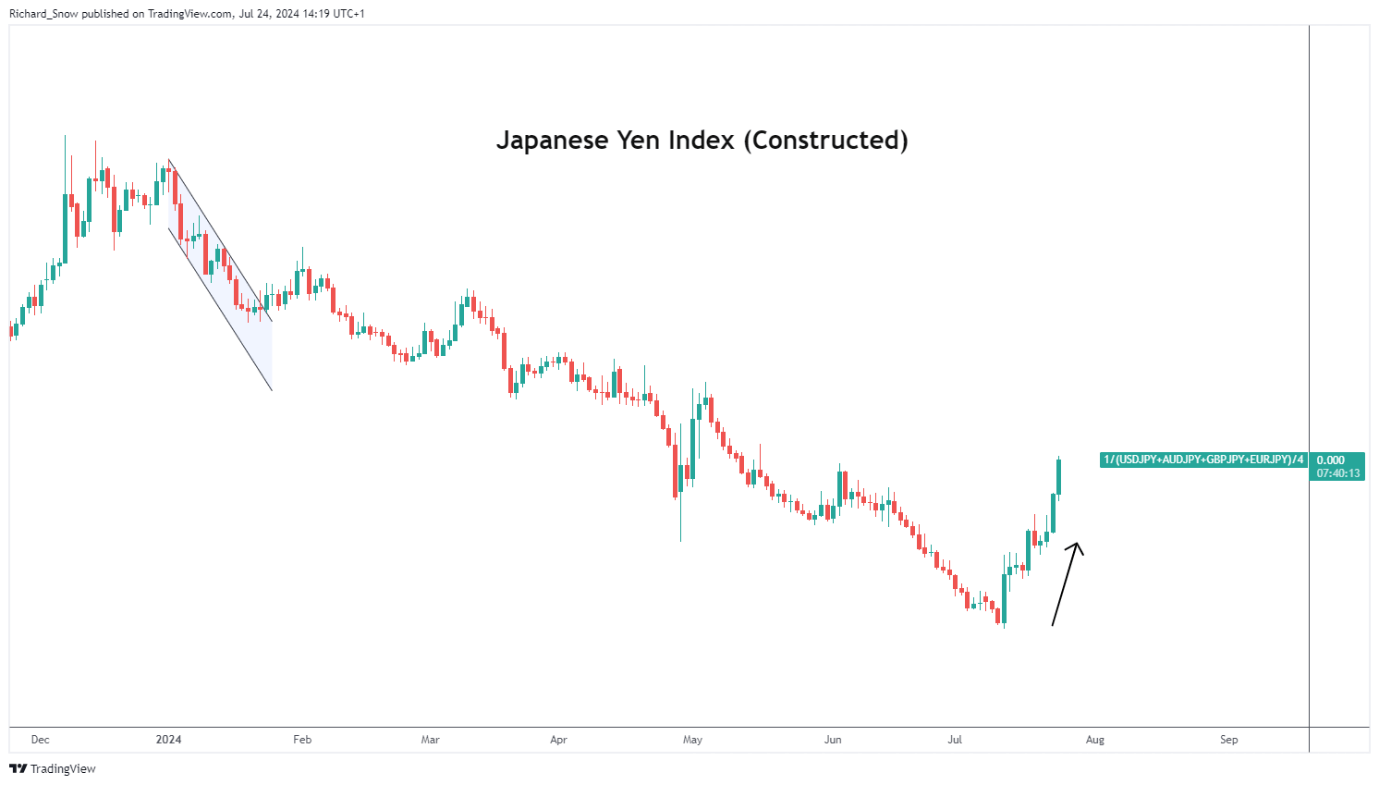

周二,欧元/美元上涨,但没有坚决突破1.0865和1.088... 日元继续赚取更多对美元的地位。美元/日元维持下滑趋势,该对货...

日元继续赚取更多对美元的地位。美元/日元维持下滑趋势,该对货... 核心PCE达到市场预期的2.8%。美元指数从200日简单移动...

核心PCE达到市场预期的2.8%。美元指数从200日简单移动... 三月和整个第一季度,澳洲的通胀比预期放缓的幅度小。AUD/U...

三月和整个第一季度,澳洲的通胀比预期放缓的幅度小。AUD/U...