我们昨天真是玩得开心,对吧?这一周的开始是美国和中国将宣布在贸易谈判中取得了“重大”进展的消息——而且这种进展确实接近重大。对中国出口美国的关税从145%降至30%,对美国出口中国的关税则从125%降至10%。

是的,这个协议的有效期仅为90天——类似于目前世界其他地方从美国政府获得的贸易缓解——但考虑到我们已经得出结论认为双方再也不会交谈,这仍然是一个大惊喜。

因此,市场欢腾不已。标准普尔500指数上涨超过3%,突破了其100日和200日移动平均线,并增加了1.7万亿美元的市值。纳斯达克100指数飙升超过4%,突破了2万点的关口,打破了其100日和200日的移动平均线。苹果、特斯拉和英伟达——那些在交火中的公司——均上涨了5%到6%不等,而亚马逊则上涨超过8%。纳斯达克金龙中国指数上涨了5.40%。道琼斯指数攀升了2.80%,美国原油价格达到了每桶63.60美元。

然而,小型和中型股在这一消息传出后表现较为平淡,甚至出现了轻微的损失,因为这一进展削弱了宽松的联邦储备(Fed)预期。随着市场认为关税暂停可能支持美国经济并减少对联邦储备的支持需求,美国两年期国债收益率飙升至4%。六月份降息的概率降至12%以下,而在公告细节公布之前,这一概率接近14%。美元急剧反弹,黄金暴跌2.73%,美元/瑞士法郎上涨了1.73%——这对瑞士国家银行(SNB)来说是个好消息。

在欧洲,Stoxx 600指数上涨了1.21%,因为人们意识到美国政府在基本面受到冲击时并没有听起来那么乐观。瑞士市场指数(SMI)和富时100指数滞后于其他主要指数,因为重磅制药股因唐纳德·特朗普推动将处方药价格降低到全球最低水平受到压力。但即便是这种担忧也消退,因为细则表明公司在采取任何行动之前将有机会自愿降低价格。

所以,是的——简直没有比这更好了。

在亚洲,CSI 300指数上涨了超过1%,日经指数飙升了3.40%,不过今天的涨幅都在回撤。欧洲和美国的期货也在下跌——像是昨天聚会后的点滴反思,开始质疑这个消息究竟有多好,以及休战可能持续多久。

因为虽然最近几天取得了重大进展,但这并不是结束。谈判随时可能中断,因为出于国家安全原因,美国和中国之间的战略脱钩仍将继续——继续给关键行业,包括半导体施加压力。

还值得注意的是,所谓的最低免税(de minimis)豁免,允许廉价中国商品进入美国,仍维持在120%——这意味着Shein和PDD并不会从关税减免中获得巨大好处。

当然,关于90天暂停后会发生什么的不确定性将使许多公司处于观望状态,推迟投资决策,直到更持久的休战出现。

在最佳情况下,损失将得到控制。而在最坏的情况下,我们将重新开始。

有一点是确定的:为了防止再次崩盘,向美国的货物运输将继续以全速进行,提前装载将可能继续对美国第二季度GDP读数施加压力。

今天,投资者带着轻松的心情步入美国CPI更新。90天的关税暂停——加上最新的消费者信心下滑——可能有助于缓解美国的通胀压力,并在必要时为联邦储备提供更多行动空间。

彭博社的分析师调查显示,由于关税问题,四月份的整体和核心通胀可能环比上升。如果数据符合预期或理想中低于预期,将增强市场的乐观情绪——减轻美国国债的卖压,推动股票和美元的上涨。强于预期的数据虽然不会受到热捧,但考虑到贸易预期的重大变化,仍可能得到部分忽视。

谈到通胀,本周欧元区各国也将更新他们的四月通胀数据。四月初的数据令人意外地向上,使得宽松的欧洲中央银行(ECB)预期受到冲击。虽然市场仍预计ECB将继续降息,但预期的节奏现在变慢。随着关税缓和改善了美国的增长前景,欧元/美元正在收回年初的涨幅。但欧元多头看到的远不止于ECB/数据的叙述:许多人相信,持续的贸易战将有助于巩固欧元作为全球储备货币的地位。目前,欧元约占央行储备的20%——而美元占60%——这还有提高的空间。

昨天,欧元/美元在广泛的美元强势下跌至其50日移动平均线。对那些押注于欧元长期前景的人来说,目前的水平可能呈现出有趣的逢低买入机会。

道琼斯指数已从其十月的最高纪录水平回落,因投资者参与传统的选...

道琼斯指数已从其十月的最高纪录水平回落,因投资者参与传统的选... 1. 通胀微减:2024年3月,城镇地区消费者价格通胀从2月...

1. 通胀微减:2024年3月,城镇地区消费者价格通胀从2月... 最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧...

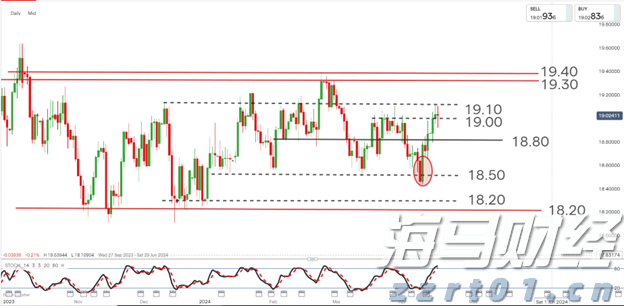

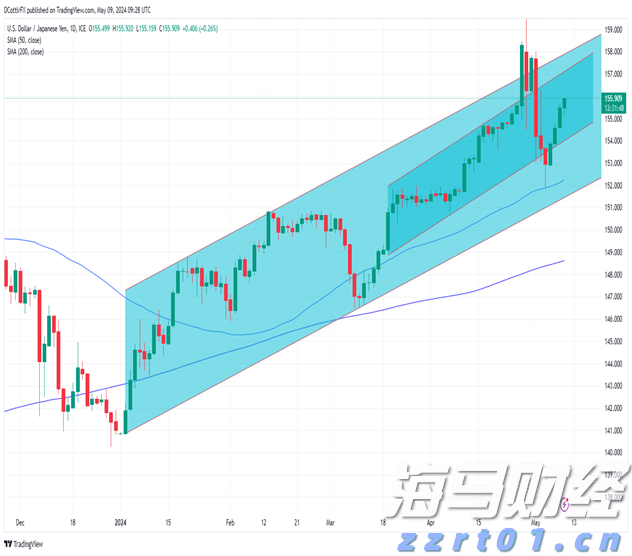

最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧... 美元/日元连续第四个交易日上涨。日本的官方评论暗示可能会有更...

美元/日元连续第四个交易日上涨。日本的官方评论暗示可能会有更...