在瑞士举行的中美贸易谈判后,双方达成了一项为期90天的停火协议,美国将对中国的关税降低至30%,中国则将对美国的关税降低至10%。这一降级幅度超出了预期,代表了前景的改善,但谈判过程可能仍将面临挑战。

中美两国政府在瑞士贸易谈判后发布了联合声明,宣布贸易战暂停90天,恢复美国对中国商品的关税至30%,中国对美国商品的关税降至10%。目前尚不清楚来自中国和香港的产品是否会恢复到免税的情况,或者最低收费将如何处理。这些税率将关税恢复至解放日之前的水平,代表了超出预期的降级。许多市场参与者曾预计关税降级会接近解放日后的关税水平,即50-60%左右,这对中国出口的促进作用较小。

虽然贸易战的降级有利于两国经济,但这一显著降低关税而没有任何让步的协议,可能会被视为中国的特别胜利。中国此前曾要求在谈判前降低关税,而现在这似乎已实现。

中国在四月份升级后的反应表明,如果有必要,它已做好了进行长期耐力测试的准备。

正如我们在上周五的报告中所述,中国四月份的贸易数据可能在瑞士谈判中增强了其谈判筹码。数据表明,尽管关税上涨了145%,以及有关事实禁运和彻底脱钩的讨论,但对美国的出口在四月仅同比下降了21%,这意味着美国进口商承担了显著的关税。这与很多中国出口产品没有明显或简单替代品的轶事证据是一致的。

在特朗普的解放日意外引发报复之前,我们注意到中国此前对美国关税升级的反应非常克制,以维护谈判的可能性。将关税水平恢复到这一状态,再次为谈判的持续打开了大门。我们之前曾认为,芬太尼问题是一个可能合作的领域。实际上,这也是美国财政部长斯科特·贝森特在瑞士谈判后提到的一个重点领域。

在我们看来,将对中国的关税降低至30%是一个足够的降幅,可以基本恢复正常贸易。在这一水平上,我们怀疑出口商、进口商和消费者将共同承担关税的影响,整体商业活动可能会恢复。回顾过去,第一季度的20-30%关税水平促使对美国的出口同比增长了约5.0%,尽管这可能由于贸易前置的影响而受到偏颇。

就对中国增长的影响而言,这一为期90天的停火将提升我们对第二和第三季度的增长预期。我们怀疑,中国对美国的五月和六月出口将会强劲反弹,因为库存不足的进口商将借机恢复进口。根据谈判进展的不同,我们可能会在七月和八月看到出口再次前置,特别是如果在90天期的后期前没有达成长期交易的明确协议。

我们将全年预测恢复至4.7%,如果在90天期限内达成双边协议,可能会有进一步的上行空间。

市场对人民币的直接反应是人民币对美元小幅升值,撇开文章撰写时USDCNY和USDCNH均为7.21的水平。尽管中国人民银行放松政策,关税不断变化,USDCNY当前交易水平仍低于解放日之前的水平。积极的新闻流可能鼓励资本流入,并在短期内支持人民币进一步升值,但这将如何与美元可能的复苏条件平衡,目前仍难以预测。我们的预测区间7.00-7.40保持不变。

今天关于中美关税临时下降的消息受到美元的热烈欢迎。全球股市上涨1-2%,防御性的日元和瑞士法郎遭受了对美元的最大损失,有效地逆转了“双边”关税混乱后的收益。在外汇市场的定位中,多头日元是最拥挤的交易之一,美元/日元的反弹可能还有进一步空间,也许会达到150。

欧元/美元也大幅下跌。记住,四月份欧元的强势被视为美元厌恶产生的流动性结果。当前的欧元/美元调整可能会跌破1.1100,到达1.10区域,但我们怀疑任何低于1.10的走势不会持续。毕竟,我们仍在等待关税故事对美国消费产生何种影响。而且,德国财政刺激的故事是确实存在的。

目前,我们的基本看法是,欧元/美元将在剩余的年度内在粗略的1.10-1.15区间交易,部分受到能源价格下降的影响。

在美国和中国可能达成协议的背景下,我们看到市场的狂欢。

2年期互换利率上升将近10个基点,使欧洲央行的着陆区间回升至1.75%,我们认为这一水平是合理的。10年期德国国债收益率今天也上涨了约7个基点,再次突破2.6%。然而,这一水平仍远低于2.9%的解放日前收益率。虽然我们结构上认为我们可以回到那些收益率,但在短期内,仍存在太多不确定性。

在美国市场,我们看到5年期美国国债收益率在亚洲和欧洲交易时段几乎上涨了10个基点,反映了对中期经济前景改善的信心。预计周二美国CPI数据会较为火热,持续支持美国利率。其余的数据日历相对空旷,这意味着积极的新闻可能仍将是全球利率的主要推动因素。在数据或新闻未作出不同指引之前,利率的上行压力可以暂时维持。

今天,欧元信用领域出现了积极走势,低β收益率已经紧缩2-3个基点,而高β收益率紧缩了最多10个基点。这使得信用利差再次回到关税动荡一个月前的水平。我们可能会看到信用继续表现良好,但不确定性仍然存在,因此仍需谨慎行事。

上周,我们已经开始看到更多资金流入信用市场。这为市场增添了额外支持,今天的信用市场也充满了新发行。五月份将是供应非常繁忙的一个月,而随着利差的进一步紧缩,这种情况更加明显。市场上仍有大量现金准备投入使用,我们预计新发行将继续受到强劲需求的欢迎。

2024年的美国总统大选正进入白热化阶段,卡玛拉·哈里斯和唐...

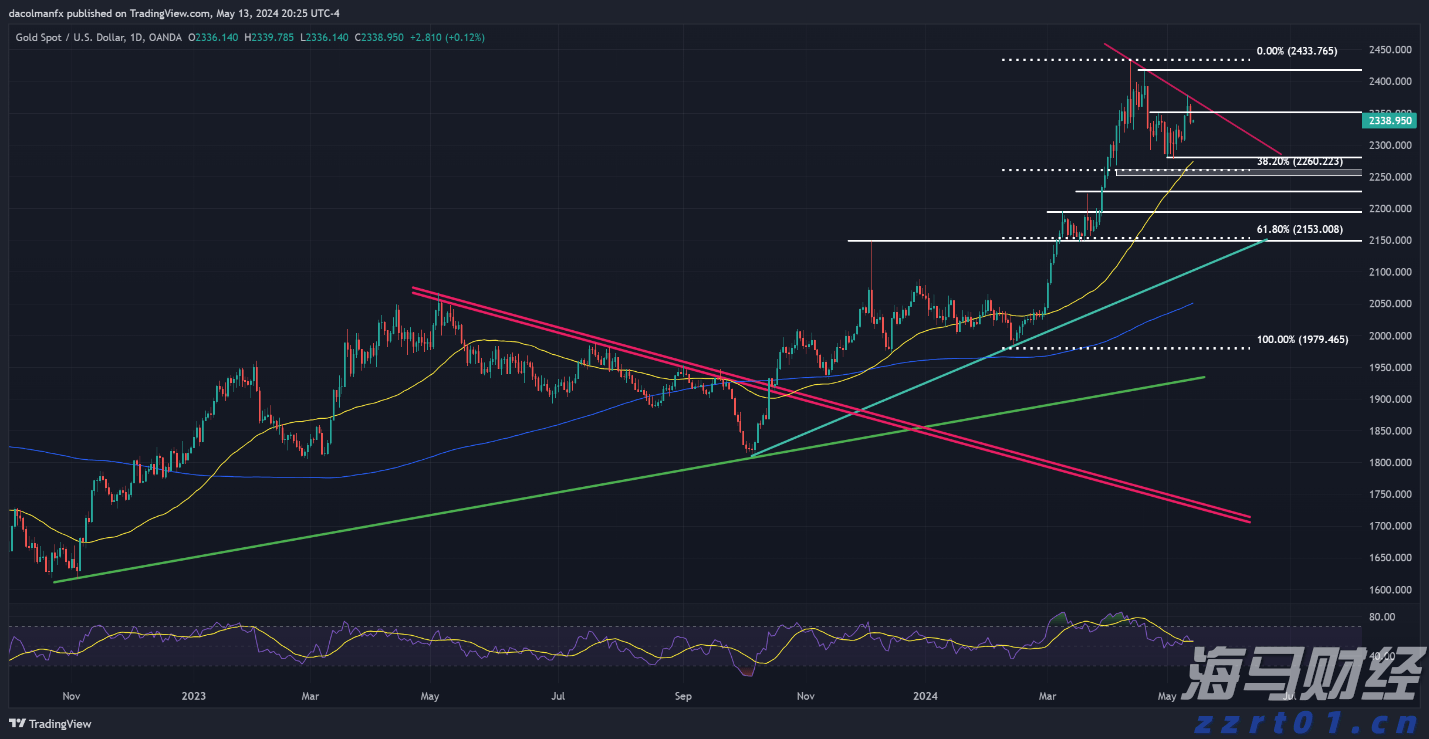

2024年的美国总统大选正进入白热化阶段,卡玛拉·哈里斯和唐... 黄金(XAU/USD)在上周五尝试突破2375美元趋势线阻力...

黄金(XAU/USD)在上周五尝试突破2375美元趋势线阻力... 标普500指数没有跌破上周五的低点,开盘时的抛售被急剧逆转,...

标普500指数没有跌破上周五的低点,开盘时的抛售被急剧逆转,... 在美国零售销售连续三个月出人意料地增长后,随着隔夜发布的九月...

在美国零售销售连续三个月出人意料地增长后,随着隔夜发布的九月...