这个周末带来了好消息。美中官员在日内瓦的谈判进展顺利——显然——美国财政部长贝森特表示“取得了实质性的进展。”中国方面的评论相对谨慎,但他们也表示达成了“良好的可持续发展。”具体意味着什么将在今天晚些时候更加明确,届时两国预计将发布正式声明。但降级的前景让今天的风险偏好得到了提升——尽管亚洲股指的涨幅仍较为温和。例如,CSI 300本周开盘时高于其50日移动平均线,并突破了100日移动平均线,但该指数收窄了早先涨幅,目前仅上涨0.61%。日本的日经指数开盘时高于自己的100日移动平均线,但未能突破200日移动平均线的阻力;该指数上涨0.26%。与此同时,欧洲和美国的期货处于上涨状态,预示着一个充满希望的日子的良好开局。纳斯达克期货在交易周的早晨领先上涨,几乎上涨了2%,与此同时,特朗普计划降低美国处方药成本的消息给制药股带来了压力——他不希望美国人的支付超过低价国家的水平……

在外汇市场,美元今早略微走软——受贸易乐观的影响——而瑞士法郎和黄金回落。黄金的报价下跌1.5%,因贸易担忧减轻。受中国及大宗商品影响的澳元感觉乐观,但在油和铜的交易中暗示谨慎的乐观,因为投资者仍对即将发布的声明中的“实质性”改变持怀疑态度。特朗普呼吁将对中国进口的关税从145%降至80%。根据Kalshi的数据,美国对中国的关税预计在68%左右,而该平台注册的参与者认为关税率低于50%的可能性不超过36%。所以我担心通向合理结果的旅程将漫长而崎岖,但第一次会谈相对顺利的事实显然是一个好兆头,不能在这个时间出现得更好了——对双方来说。

在美国,公司高管警告称,过高的关税可能导致疫情般的中断、货架空空如也,以及价格飞涨。与此同时,中国的出口也因关税和低价中国零售商的“最小税额”豁免结束而受到严峻冲击。报道称,Temu和Shein向美国的出口出现了两位数的下滑。

京东、腾讯和阿里巴巴本周将发布财报。第一季度也是中国公司有效进入人工智能竞赛的首个季度。他们的业绩可能会让关于中国人工智能的讨论重回正轨。

回顾过去,DeepSeek的出现为其他中国人工智能模型打开了大门。阿里巴巴的股票在1月至3月间几乎翻倍,但贸易紧张局势造成了影响,该股票在年初早期涨幅收回了三分之二后重新强劲反弹。从长远来看,中国的人工智能故事才刚刚开始,为科技投资者提供了优秀的多元化机会。人工智能的热潮尚未完全反映在中国股市中,而政府对科技的支持及更广泛的经济刺激应能维持投资者的需求,并在2025年前支持中国科技巨头的反弹。

投资者本周还将关注沃尔玛的业绩和指引。沃尔玛最初希望中国承担美国关税全额——对此中国回应说“不,感谢你。”最终,该公司决定自己承担费用,以避免干扰其供应链——至少现在如此——这一举动与那些减少中国进口的竞争对手形成了对比。事实是,当经济条件紧张、购买力下降时,沃尔玛非常适合吸引消费者——这很可能解释了为何其股价仍接近历史高位。

但其他地方的情绪却更为阴郁。值得注意的是,62%的美国首席执行官预计未来六个月将出现经济放缓或衰退——这给投资计划和收益预期带来了压力。近期通胀预期也急剧上升,美联储(Fed)对关税如何影响增长和通胀发出了谨慎的声音——警告说通胀可能会出现比一次性加热更为顽固的上升。

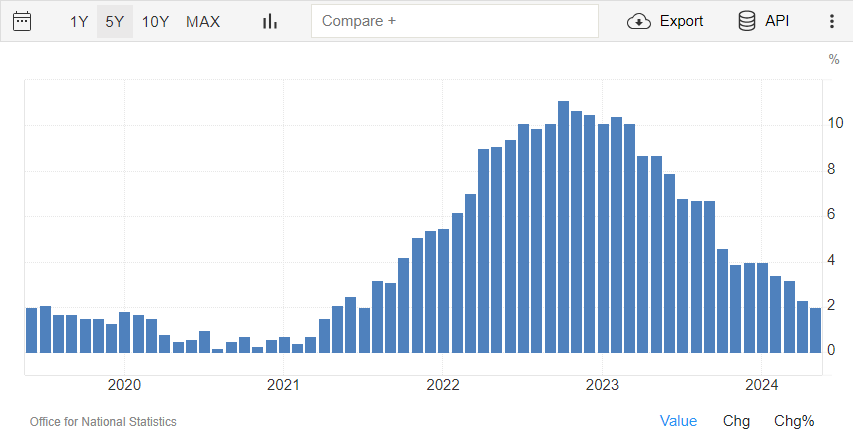

明天,美国将发布最新的消费者物价指数(CPI)数据。预计四月的整体和核心通胀数据均有所反弹。若数据强于预期,可能会激励美联储的鹰派立场,并呼吁维持利率不变以避免失去对通胀的控制。然而,若数据疲软,可能会增添贸易乐观情绪并恢复美联储的鸽派倾向。现在,美联储的基金期货市场预计六月份降息的可能性不足15%——因此,缓解的贸易紧张局势真的是保持乐观情绪的唯一因素。好消息迫在眉睫。

美元指数一直稳在101.40上方,但总体来看,短期内仍看跌至...

美元指数一直稳在101.40上方,但总体来看,短期内仍看跌至... 英国富时100指数以强劲姿态开始了新的一周,受益于即将到来的...

英国富时100指数以强劲姿态开始了新的一周,受益于即将到来的... 英镑在今年第三季度的压力正在增加,因为利率削减终于露出曙光。...

英镑在今年第三季度的压力正在增加,因为利率削减终于露出曙光。... 美国劳工统计局将在周三上午发布4月消费者价格指数(CPI)数...

美国劳工统计局将在周三上午发布4月消费者价格指数(CPI)数...