本周,我们的货币策略师重点关注了新西兰就业报告(2025年第一季度),以寻找潜在的高质量交易机会。

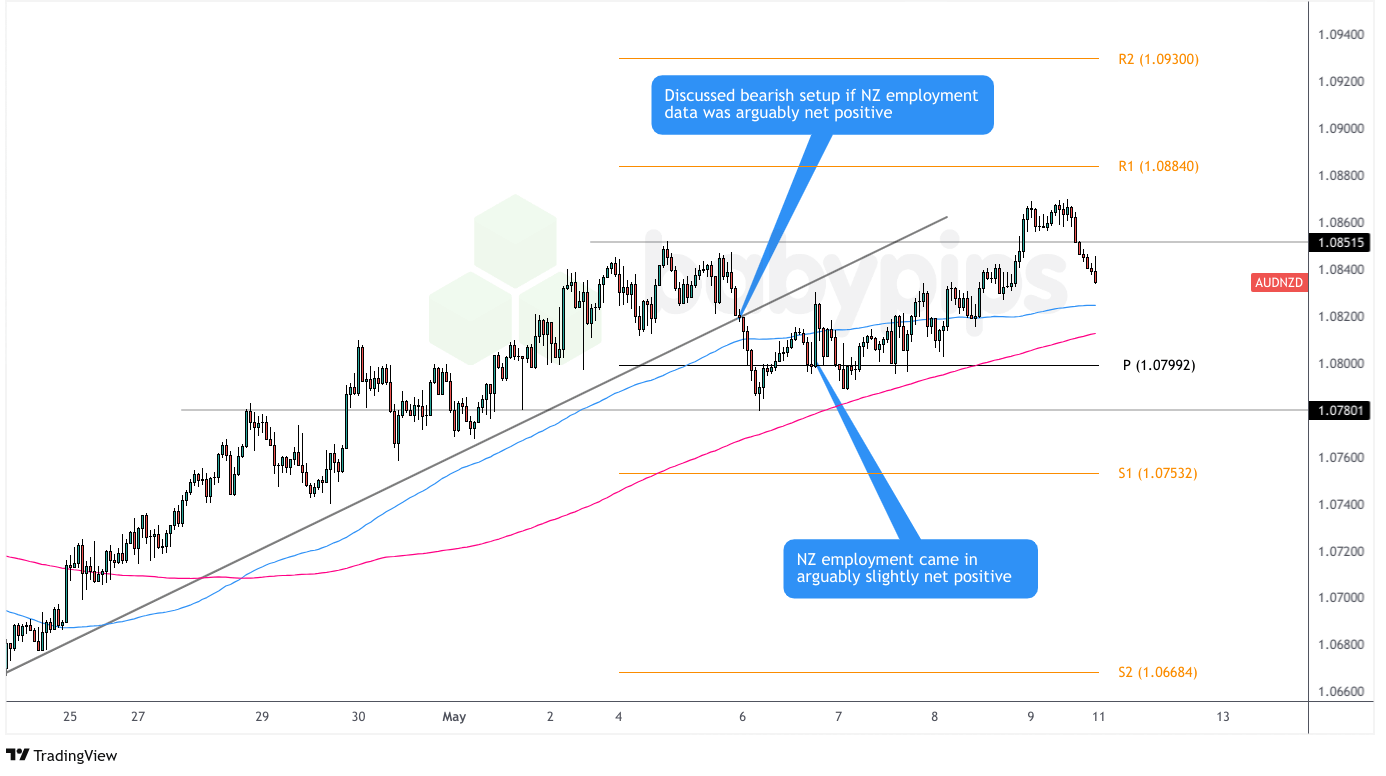

在本周的四种情景/价格展望讨论中,澳元/新西兰元的讨论无疑触发了基金面和技术面的双重论据,成为潜在的交易和风险管理方案候选。

请查看我们对此讨论的回顾,看看发生了什么!

星期二,我们的策略师关注了2025年第一季度的新西兰就业报告及其对新西兰元的潜在影响。

根据我们的事件指南,预期就业增长为0.1%的季度环比增幅,失业率保持在5.1%。劳动力成本指数预计增长0.5%,略低于上一季度的0.6%。

由于劳动力市场指标表现混杂(BusinessNZ经济条件显示劳动力市场疲软,而制造业PMI就业水平达到2021年7月以来的最高点),以下是我们的想法:

如果就业数据强于预期,我们预计这可能会打消市场对近期新西兰央行降息的期望。如果风险情绪偏向积极,特别是考虑到日本官员最近并未过于鹰派的言论,我们关注了新西兰元/日元的潜在多头策略。

在风险厌恶的环境中,相对于澳大利亚与中国贸易关系较紧密的情况,我们认为新西兰在美中关税争端中的“免疫力”使得澳元/新西兰元成为我们的首选交易对。

如果新西兰的劳动力市场表现出显著疲软,我们认为这可能会推动市场对新西兰央行进一步放松政策的预期。如果风险情绪保持积极,我们考虑了英镑/新西兰元的潜在多头策略,特别是该货币对接近2.2200的关键支撑位,并且英国相对较少暴露于美国高额关税带来的影响。

如果风险情绪转为负面,考虑到瑞士的基本面更强,并且全球焦虑情绪上升时可能会有资金流入瑞士法郎,我们认为新西兰元/瑞士法郎短线交易是可行的。

新西兰2025年第一季度的就业报告显示了混合的结果,但也有一些积极的因素:就业环比增长0.1%,符合预期;失业率保持在5.1%不变;劳动力成本指数环比增长0.4%(预期0.5%;上季度为0.6%);平均时薪同比上涨3.9%,显示持续的工资压力;公共部门工资同比增长5.1%;劳动参与率略微下降至71.2%,此前为71.3%。

新西兰央行行长霍克斯比在报告发布后评论称,虽然劳动力市场表现符合预期,但中央银行对工资压力仍持谨慎态度,并将在考虑任何政策调整之前继续关注通胀风险。

这一结果为新西兰元呈现了一个稍微混合的基本面图景,虽然就业数据中有优势也有劣势。由于风险情绪在本周倾向积极(受到美国贸易协议进展和中国出口数据的支持),澳元/新西兰元成为我们的焦点交易对。

从澳元/新西兰元的图表来看,该货币对自四月下旬以来呈上涨趋势,但在新西兰就业数据发布时正处于1.0800区域盘整。初步反应中,由于市场消化了稳定的失业率和持续的工资增长,出现了一些买盘压力,但澳元/新西兰元很快跌回到支撑位附近(1.0799)。

然而,市场的下行空间有限,因为市场重新评估了软于预期的劳动力成本指数,并考虑到澳大利亚在总理阿尔巴尼斯工党选举获胜后的政治稳定。该货币对在1.0799的枢轴点位处找到了支撑,这一位置恰好与上涨趋势线和100日简单移动平均线重合。

随着本周的推进,澳元/新西兰元的看涨动能回升,突破并稳固了1.0884的R1枢轴位。这一走势得到了澳大利亚经济数据(MI通胀指标和ANZ招聘广告)的支持,以及更广泛的市场风险偏好,尤其是美国贸易协议进展和宣布的美中贸易谈判。

到星期五,尽管一些获利回吐使该货币对从接近1.0870的高点回落,但澳元/新西兰元仍保持了大部分涨幅,收盘远高于枢轴点,且继续遵循自四月下旬以来的上涨趋势。

那么,我们的表现如何呢?根据图表,我们的基本面分析预计如果就业数据令人失望,可能会导致新西兰元走弱。虽然结果是混合的,而非明显负面,但劳动力成本指数偏软确实提供了些许鸽派倾向。

从价格行动来看,澳元/新西兰元在就业报告发布后确实出现了下跌(与我们看空新西兰元的预期相反),这表明稳定的失业率和工资压力因素最初被认为是新西兰元的利好。然而,市场很快逆转,澳元/新西兰元从枢轴点(1.0799)强力反弹,最终突破并稳固了R1(1.0884)枢轴点。

该货币对在周末前达到了1.0870的高点,较数据发布后的低点上升了一个显著的幅度。这表明,尽管初步反应未能与我们的情景一致,但基本面背景最终支持了我们的方向性偏好,因为交易者完全消化了混合数据的影响。

我们认为,这次讨论是“中性偏向积极”的支持,尽管有一个重要的前提条件:交易者需要等待初步反应平稳后,再在市场确认我们偏好时进入,尤其是通过枢轴点/趋势线支撑区的反弹确认。这再次证明了耐心等待价格行动确认的重要性,而非直接依赖新闻反应来进行交易。

对于那些在初期波动过后抓住了走势的交易者来说,在枢轴点(1.0799)下方设置止损,并将目标定在R1水平,将提供一个有利的风险回报结果,因为该货币对大部分时间都保持在枢轴点以上,并测试R1的阻力位。

今天,地缘政治紧张局势推动股市普遍下跌,抹去了欧美市场在夜间...

今天,地缘政治紧张局势推动股市普遍下跌,抹去了欧美市场在夜间... 即便在最好的时候,预测三个月内的资产价格也是十分困难的,更不...

即便在最好的时候,预测三个月内的资产价格也是十分困难的,更不... 特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分...

特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分... 我们在选举前曾提到,如果特朗普赢得选举,美联储可能会坚守立场...

我们在选举前曾提到,如果特朗普赢得选举,美联储可能会坚守立场...