市场欢迎自“解放日”以来的首个美国贸易协议,尽管英美协议对两国来说几乎没有颠覆性的影响。美元正在受益于特朗普转向迎合市场的模式,但要继续复苏,可能还需要更多积极的贸易进展,尤其是与中国的关系。

本周后半段对美元来说表现良好,这主要得益于积极的贸易消息和偏鹰派的美联储。美元的下一个重大催化剂将是美国与中国初步贸易谈判的结果,但美国股市已经受到特朗普总统对即将与北京进行的谈判以及昨天宣布的美英贸易协议的更乐观语气的支持。这是自特朗普所谓的“解放日”以来的首个双边协议,但对美国贸易政策而言并没有实质性突破。重要的是,尽管在其他领域达成了协议,10%的基础关税仍然保持不变,这可能现在已成为与其他国家贸易协议的基本预期。我们的观点是,10%的普遍关税不会在短期内取消,并且可能会持续到特朗普任期的整个期间。根据昨天的市场反应,风险资产可以接受这种情景。

美国数据日历仅包括四月份的联邦预算平衡,但还有一些美联储讲者值得关注。两个偏鸽派的成员,迈克尔·巴尔和克里斯托弗·沃勒,今天都有发言。最近,沃勒强调关税引发的通胀应该是短暂的,有趣的是看看更多中性成员是否会支持这一观点。今天没有鹰派成员发表讲话,整体信息可能略显偏鸽。

本周,美联储的表态完全不鸽派。尽管如此,主席杰罗姆·鲍威尔的当前立场可能由于关税高度不确定而过于谨慎——这可能是为了在特朗普放宽呼声面前重申美联储的独立性。单独的美联储发言人可能会表现出更开放的降息意愿,并防止美元OIS曲线的鹰派重定价进一步上升。当前的定价预计到年底将有68个基点的降息,首次降息在九月。

无论如何,美国的贸易进展仍然是美元最大的驱动因素,美元强势动量的巩固需要持续不断的积极贸易新闻——尤其是与中国的贸易关系。就本周而言,改善的贸易情绪带来的大多数利好可能已经反映在美元中,今天可能无法找到更多的支撑,特别是如果美联储发言人的语气显得比鲍威尔稍微鸽派一些。

在过去几周的大部分时间里,EUR/USD的买家在1.1250-1.1300区域表现得相当积极。昨天下破的情况很有说服力。市场由于特朗普对即将到来的贸易协议充满信心以及似乎更关注市场信号而开始对美元持谨慎乐观态度。

这仍然与市场在就职日所定下的特朗普“务实”版本相去甚远,但这足以防止围绕美元的增长和债务相关的看跌押注不断加大。市场是否准备重建战略性美元头寸仍然存在适当的怀疑,可能还需要时间来恢复市场对美元作为避险资产的信心。与此同时,根据我们的估计,EUR/USD在短期内仍被高估了2%,如果有更多迹象表明特朗普已经转向市场欢迎模式,可能会迫使更多风险溢价的削减。

今天,欧元区日历没有太多内容。我们将看看EUR/USD是否开始在1.1200形成新的支撑位;如果下破,则会发出对这个货币对情绪的显著变化信号,并可能为更大幅度的修正铺平道路,1.100将是下一个重要支撑位。

英镑昨天走强,因英国央行在降息25个基点的同时传达了一些鹰派信号。当天稍后宣布的英美贸易协议为英镑提供了一些支持,但这一支持是短暂的。该协议在很大程度上已经被市场计入,对英国经济的影响不大。也就是说,英国现在已经迅速签署了与印度和美国的两项贸易协议,这使市场对与欧盟的贸易谈判保持乐观——这对英国将有更深远的意义,并能为苦苦挣扎的英国财政带来帮助。

谈到英央行,鹰派的意外主要体现在投票分歧和声明的细节上。对此25个基点决定表示异议的有四位,其中两位支持50个基点的降息,其余两位则支持维持利率不变。在鹰派阵营中,包括长期鹰派凯瑟琳·曼(她在今年年初出人意料地投票支持50个基点的降息)以及最重要的英央行首席经济学家休·皮尔。这一消息比两位支持50个基点降息的投票更能够引起市场关注,因为声明似乎也向谨慎的一方倾斜。指引保持不变,进一步的宽松步伐仍将“逐步和谨慎”,而增长预测没有像一些人预期的那样下调。正如我们经济学家对英央行反应说明中提到的,我们预计今年将再降息两次,分别在八月和十一月。

5月19日的欧盟-英国峰会的临近可能会让市场保持对EUR/GBP的看跌立场。更平静的风险情绪和头寸不平衡(欧元的超买程度超过了英镑)也应当对这一货币对施加压力。测试大约0.840的强支撑(100日和200日移动平均线在此相汇)在未来几周是一个切实的可能。

今天早上,匈牙利公布了四月份的通胀数据,前几天已发布了波兰和捷克的相关数据。我们预计通胀将从4.7%大幅下降至3.5%,远低于市场预期,这应证政府对食品价格措施的影响,同时也反映了燃料价格的下降。稍后,我们还将看到捷克三月份的零售销售数据。

波兰国家银行行长昨日的新闻发布会与四月份召开时相比,口吻明显偏鹰。这周三NBP的声明暗示委员会在下次降息之前保持谨慎,同时也表明他们希望等待央行七月份的预测。这与我们经济学家的预期一致,我们预计在六月份暂停降息,然后NBP切换到每次降息25个基点的节奏,终端利率在我们预测中为3.75%。

波兰兹罗提在昨日的NBP新闻发布会后上涨,但利差表明,更适合的水平在4.260欧元/兹罗提附近。接下来几天我们可能会听到更多委员的声音,这将影响市场的下一个方向。

捷克共和国在假期后恢复活动,昨日核心利率的抛售暗示今天CZK利率可能有上升空间,尽管捷克国家银行相比市场预期显得更偏鸽。尽管日内波动,EUR/RON昨日报平,成为自周二以来首次不变。远期隐含收益率也小幅下降,但我们认为现在还为时尚早,尚未看到任何显著的平静。尽管如此,我们认为在未来几天会有一些事件,决定下一个方向,EUR/RON现货和远期在我们看来存在上行风险。

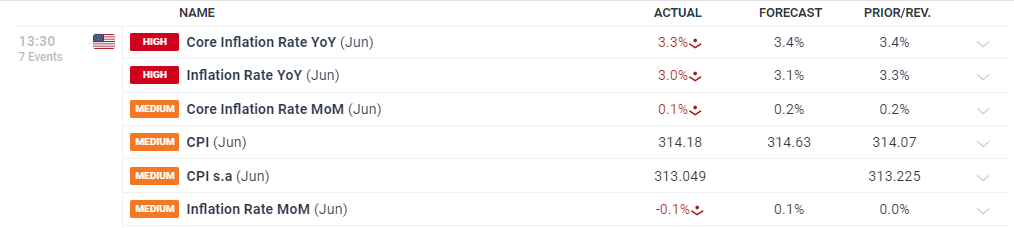

美国头条通胀年率由五月的3.3%降至3.0%,美元下跌,股票...

美国头条通胀年率由五月的3.3%降至3.0%,美元下跌,股票... 美国总统选举的迅速结束让情绪在华尔街风险偏好再次上升,因为市...

美国总统选举的迅速结束让情绪在华尔街风险偏好再次上升,因为市... 这篇文章分析了欧元的位移,美国为冷静的通货膨胀和利率预期,欧...

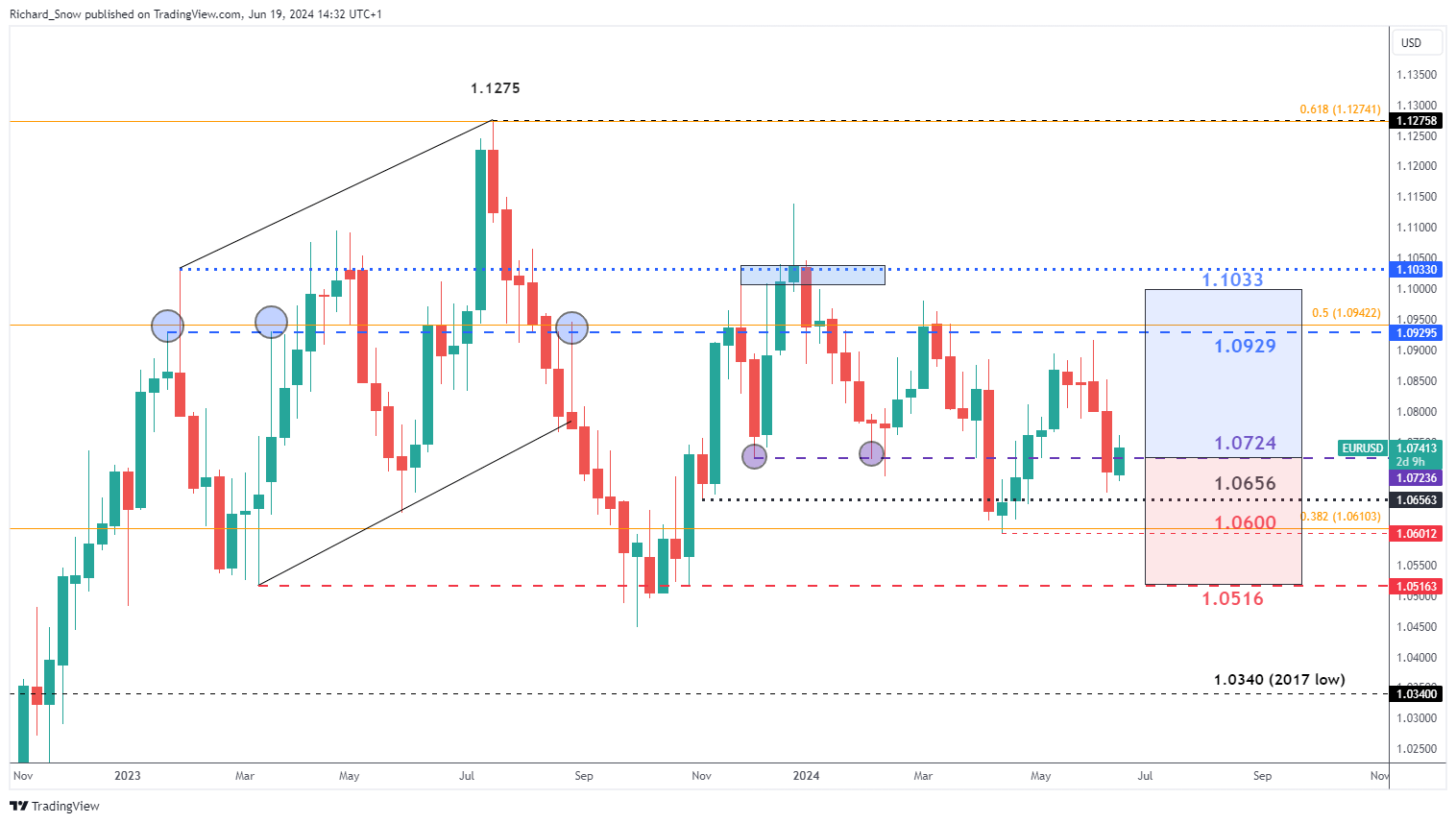

这篇文章分析了欧元的位移,美国为冷静的通货膨胀和利率预期,欧... EUR/USD在2024年表现出广泛的、震荡的下跌趋势,随着...

EUR/USD在2024年表现出广泛的、震荡的下跌趋势,随着...