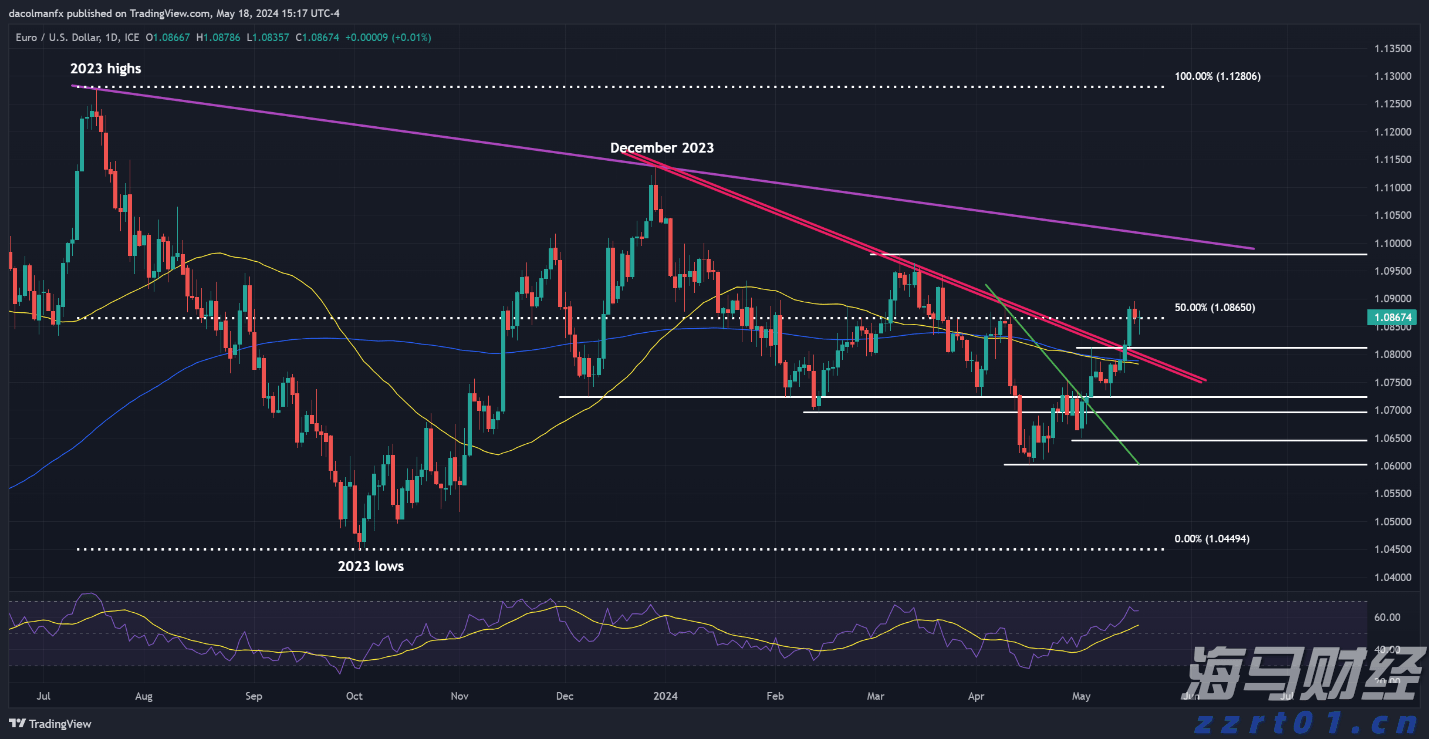

今天稀薄的经济日历给我们提供了反思过去一周事件的机会。首先,美联储延续了政策利率的暂停,并表示方向针依然指向(上行)通胀(风险)。这一信息在昨天生效,美国公债收益率上涨了7.5个基点(30年期)至12.1个基点(5年期),而中期(bell)表现不如长期(wings)。$250亿的30年期国债拍卖表现疲弱,与本周早些时候3年期和10年期国债的良好销售形成对比,但并未引发额外的“恐慌”抛售。美联储官员Barr、Kugler、Williams、Barkin、Goolsbee和Waller可能会在今天的定期演讲中详细阐述这一决定及美联储的反应机制。美国国债的抛售也与美国股市和美元的较好表现形成对比。两者都受益于来自英美贸易协议(“不是一种模板”)的积极交易氛围,特别是来自美国总统特朗普的评论,暗示如果谈判顺利,针对中国的关税可能会降低。美国财政部长Bessent和贸易谈判代表Greer将在这个周末与中国副总理何立峰在日内瓦会面,这是自贸易升级以来的首次高级别会谈。芬太尼问题作为冰山一角。主要美国股指上涨,纳斯达克上涨了最高1%。欧元/美元失去了在1.1274/76的首个支撑,为暂时回落至1.10区域提供了空间。在中期内,我们坚持认为这一货币对处于技术性买入回调模式。瑞典和挪威的货币政策决定(现状持平)以及捷克共和国和英国的鹰派25个基点降息是另一个反思的点。中央银行明确表示,巨大的不确定性实际上麻痹了短期决策过程。他们与鲍威尔的观点一致,认为需要更多数据才能看到哪些风险会真正影响增长和通胀预期。就英国及英格兰银行(BoE)而言,货币政策委员会(MPC)显然淡化了某些投资者目前考虑的悲观情景。英国国债曲线昨天出现熊市平坦化,收益率上升了6.5个基点(30年期)至12.4个基点(2年期),因为英格兰银行保持逐渐(季度)降息的步伐。欧元/英镑测试了0.8474的第一个支撑,并在该位置上方收盘。英格兰银行行长贝利和首席经济学家皮尔今天将详细阐述决策过程。昨天的中央银行结果让市场对未来欧洲央行政策的积极定价,不论从时机还是结构的角度,都充满疑问,但并未引发真正的动量变化。德国曲线的日变化在昨天的范围在+5到+6个基点之间波动。

中国的出口(以美元计)在四月份同比增长了8.1%,远超预期的2%。四月是首次捕捉到解除贸易禁令日(4月2日)所宣布的破坏性进口关税影响的月份。这解释了低共识的底线。中国对美国的出口确实下降了约20%,但由于对其他亚洲国家的出口增加了相似规模,且对欧盟的出口上升了8%,因此得以弥补。预计这种转向在未来几个月也会继续增加。中国从美国的进口下降了14%,这是报复性关税的结果。与预计的-6%相比,总进口同比下降了0.2%。今天,中国的人民币走弱,早已在数据发布前进行了调整。美元/人民币连续第三天上涨至7.25区域,抹去了在人民银行周二显著降低的中间价后的大部分损失。

昨天,波兰兹罗提对欧元的汇率从4.27涨到了4.25,此前波兰国家银行行长Glapinski具体阐释了周三50个基点降息的详情。他表示通货膨胀已经达到峰值,CPI前景的改善允许了一定程度的放松。但Glapinski警告称,斗争尚未取胜,并表示自2023年底以来的首次降息并不意味着一个循环的开始。他表示中央银行现在回到观望状态,并补充说未来的政策措施将取决于七月份的预测。如果国家银行进一步降息,行长建议这将是25个基点,而不是本周早些时候的50个基点。货币政策委员会成员Kotecki今天早上的一些评论倾向于今年总共降息100个基点,并希望在九月份进行后续行动。Wnorowski也发表了看法,他认为七月份是另一个正常规模降息的最早时机。

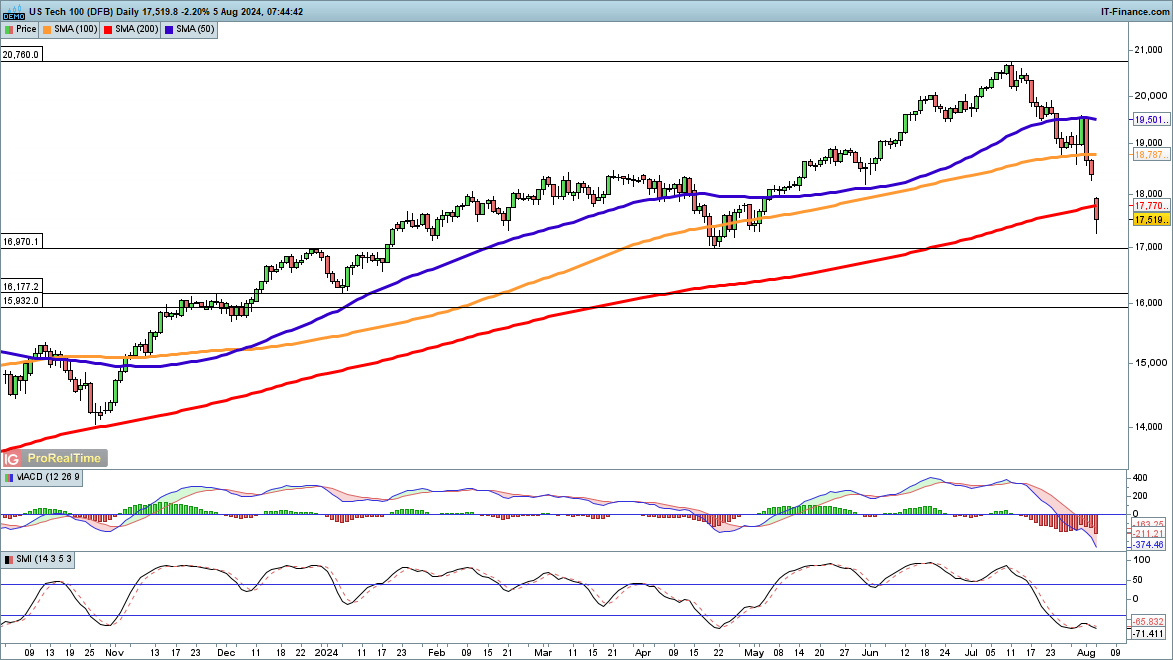

今天早上的时候,纳斯达克100预计在现金交易会比正常开盘低1...

今天早上的时候,纳斯达克100预计在现金交易会比正常开盘低1... 看起来美元/瑞郎正在纠正其上升趋势,但这些支撑区域是否仍能限...

看起来美元/瑞郎正在纠正其上升趋势,但这些支撑区域是否仍能限... 美国劳动力市场表现堪称惨淡,十月份非农就业人数仅增加了1.2...

美国劳动力市场表现堪称惨淡,十月份非农就业人数仅增加了1.2... 美国美元,通过DXY指数衡量,上周下跌了近0.8%。这种疲软...

美国美元,通过DXY指数衡量,上周下跌了近0.8%。这种疲软...