概述:距离美中会谈还有几天,两者正在争论谁发起了此次会谈。考虑到双方的自尊心,这次会谈面临降级甚至取消的风险。预期无论如何都应该保持低迷。另一方面,预计今天将会宣布第一份与英国的美国贸易协议,但这并未阻止英镑在英格兰银行会议之前下跌,该会议很可能导致鸽派的季度降息25个基点。就其本身而言,美元在昨日的涨势基础上继续攀升,受到美联储鹰派态度的鼓舞。美元对G10货币和大多数新兴市场货币上涨。

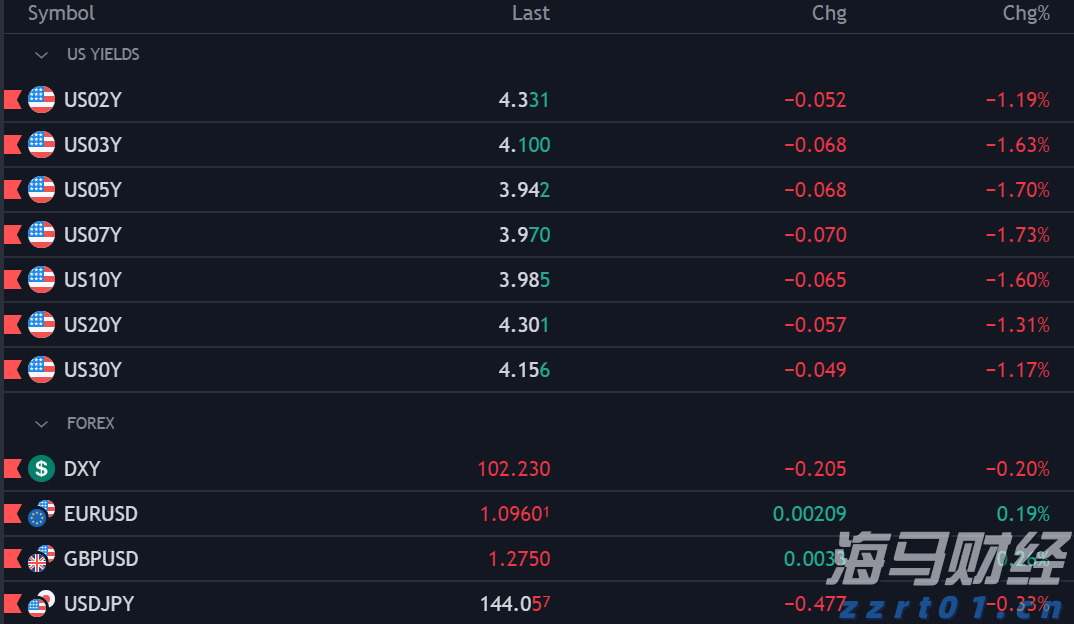

股市整体表现偏强。台湾的加权指数小幅下跌,但包括印度(约-0.5%)和巴基斯坦(约-6.8%)在内的几乎所有亚洲股市都面临压力。在连续两天下跌之后,欧洲的Stoxx 600指数正在反弹,受德国工业产出飙升3%带动,DAX指数上涨超过1%。标普500和纳斯达克期货均上涨超过1%。债券市场正在抛售。尽管在英格兰银行会议和贸易协议宣布之前,英国国债持平,但欧洲基准的10年期国债收益率上涨约三个基点。美国10年期国债收益率上涨超过四个基点,达到4.31%。黄金连续第二个交易日下跌。在昨日几乎下跌2%之后,黄金今天在欧洲交易中再次下跌近0.8%,报约3340美元。6月的WTI原油上涨略超过1%,接近59美元。昨日创下的五天高点稍高于60美元。

美元:在昨日未能突破100.00后,美元指数今天正在超过这一水平。如果收盘价高于100.00,将会打击空头士气,而若突破100.40将支持我们关于上行修正的观点。有报道称,今天美国和英国将在东部时间上午10点宣布一项贸易协议。同时,在特朗普总统昨日在其社交媒体平台上宣布将不会降低对中国的关税以确保本周末顺利会谈后,中国似乎暗示这并不是谈判,而是一种“接触”。它坚持认为是美国通过各种渠道寻求的。根据总统的社交媒体发布内容,这在当地显然不被看好。我们怀疑这次会议可能会被取消,或者基本无果而终。与此同时,今天的美国数据影响不大。非农生产率和单位劳动成本并不是直接观察的,而是从GDP数据中推算得出的。第一季度GDP的收缩将意味着生产率下滑和单位劳动成本上升。预计由于前两周首次申请失业救济人数连续上升,今天的这一数据会有所减弱。无论如何,四月的就业报告缓解了对劳动市场恶化加速的担忧。正如大家普遍预期的那样,美联储在昨日保持不变,尽管白宫施加了压力,但并未暗示下个月的会议准备降息。看似鹰派的因素则来自于美联储倾向于认为关税引发的价格上涨可能并非暂时。美联储承认其双重使命面临的风险,但这并不意味着如某些观察者所称的滞胀。如果这两种风险都实现,滞胀可能是合适的标签。

欧元:欧元昨日维持在近期区间的上端,但在美联储的新闻发布会后小幅创下日内低点,接近1.1290美元,此前一度保持在1.1380以下。更广泛的区间在1.1265至1.1425之间。今天欧元触及1.1270,随后多数在1.1300以下整理。日动能指标呈下降趋势,但欧元表现相对平稳。如果能 convincingly突破1.1260,则可能会发出下跌2美分的信号。德国报告了自2024年1月-2月以来工业生产首次连续增加。3月份工业生产跃升3%,远超彭博调查中的1.0%中位数预期,也是自2021年10月以来的最高水平。目前尚不清楚德国工厂订单和工业产出在美国关税前的活动中受到多大程度的影响。此外,第一季度德国的增速初步预计为0.2%,而第四季度为同等幅度的收缩。

人民币:美元对离岸人民币在第二个交易日继续走高,并似乎已触及低点。今天的跟进买盘使其略微突破CNH7.24。下一个技术目标在CNH7.25-CNH7.26区间。从三月中旬开始,中国人民银行调升了每日基准汇率,但自周二假期后恢复到小幅调动。然而,今天的基准设定为CNY7.2073(昨日为CNY7.2005),这是八个交易日以来首次出现美元上涨的基准,也是一个月以来最大的变动。同时,今天大多数亚洲货币普遍下跌,马来西亚林吉特下滑接近0.9%。

日元:美元兑日元和美国10年期国债收益率之间的脱钩在昨日的价格动态中得以体现。美国10年期收益率下滑,而美元对日元上涨近1.0%。在昨日的交易中,美元在收盘时达到了JPY144.00的日内高点。在欧洲交易时段,美元稍微突破了JPY145,创新高。尽管美元本周从JPY146回调,日动能指标仍然呈上升趋势。上周的高点是下一个近期目标,但也可能有潜力达到JPY148。

英镑:英镑在昨日被抛售至1.3280美元,此前在周二自1.3400美元回落,这依旧符合顶部形成的趋势。它在昨日出现了一天之内交易。关于美国贸易协议的消息,在本周早些时候与印度达成协议后,最初帮助英镑升至约1.3355美元,但英镑受到卖压并在初期欧洲交易中测试了关键支撑位附近的1.3260美元。如果突破1.3260美元,将进一步验证看跌观点。20日移动平均线大约在1.3295附近,此次英镑交易首次低于该线,自4月10日以来首次出现。潜在顶峰模式的测量目标可能会将其带向1.3050美元,接近4月7日低点(略高于1.27)的中间值。掉期市场毫无疑问地认为英格兰银行会很快宣布降息25个基点。在今天的公告之前,市场预计下个月还有约60%的降息可能性。在今天降息后,市场已完全消化两次降息的可能性,并几乎有90%的机会将再降一次。经济表现疲软将对财政大臣Reeves的财政计划构成巨大的挑战。工党在最近地方选举的惨淡表现警示着公众的耐心。

加元:美元昨天在加元面前取得了反弹。经过周二创下年的新低(约CAD1.3750)后,美元在昨日接近CAD1.3840。今天,它的价格几乎达到CAD1.3885,并第一次突破20日移动平均线(约CAD1.3850),这是自4月2日以来的首次。我们怀疑修正潜力可能延伸至CAD1.40。今天的加拿大数据表现平平,但市场焦点在于明天的就业报告。根据彭博调查的中位数预期,加拿大在三月失去了32.6k的工作岗位,但上个月预计增加了大约5k的工作职位。然而,13个预期的结果从失去40k到增加51k不等。加拿大央行将在6月4日召开会议,掉期市场对前景意见分歧。然而,到7月末下次会议时,市场完全消化了再次降息的可能性。

澳元:澳元在昨日录得看跌关键反转,先创下新高(0.6515美元),然后突破并收于周二低点(略低于0.6440美元)以下。很难分离美元因美联储鹰派态度而上涨以及特朗普总统宣布将不撤回对中国145%关税的影响。今天初步支撑位在0.6400附近,而如果正在形成更大修正,向0.6285的回调初步似乎是合理的。20日移动平均线,澳元自4月14日以来未曾跌破,今天大约在0.6395。

墨西哥比索:比索在昨日表现意外的顽强。周二美元似乎在突破长期整合。它交易在MXN19.78以上,为近三周来的最高水平。昨天,美元稍微跌至MXN19.56。它在大约MXN19.56至MXN19.6230之间交易。总统谢因鲍姆似乎对其与特朗普的关系乐观。然而,特朗普周二对他所谈判的美墨加协定的认可有些背离实际。他所宣布的关税看似违反了该条约。也许他的评论被误解了。美墨加协定将在明年重新审视。特朗普表示这可能是多余的,但这是因为美国的单边主义。我们怀疑美国可能更倾向于两项双边协议,而不是北美自由贸易协定。具有讽刺意味的是,比索的表现好于巴西雷亚尔,后者在中央银行决定将Selic利率提高50个基点至14.75%之前,昨日下跌约0.50%。墨西哥中央银行副行长强调了降息的空间。预计墨西哥央行将在下周再降息50个基点。

原油Q1基本面预测:美国降息预期支撑油价,需求担忧阴魂不散 ...

原油Q1基本面预测:美国降息预期支撑油价,需求担忧阴魂不散 ... 周一,由mDXY指数测量的美元走低,原因是上周强劲表现的减弱...

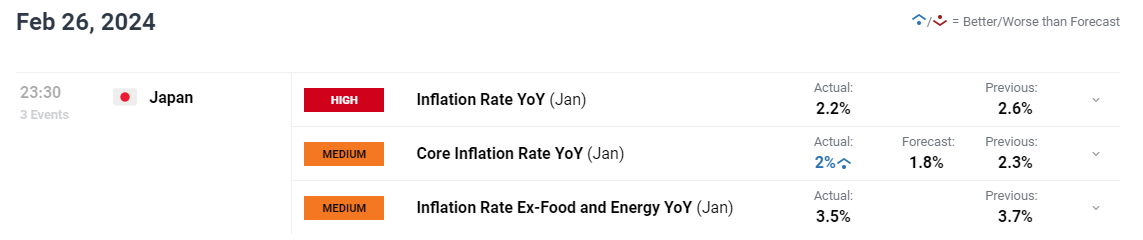

周一,由mDXY指数测量的美元走低,原因是上周强劲表现的减弱... 尽管日本的通胀超出了预测,但仍然呈现稳定下降的趋势。美元/日...

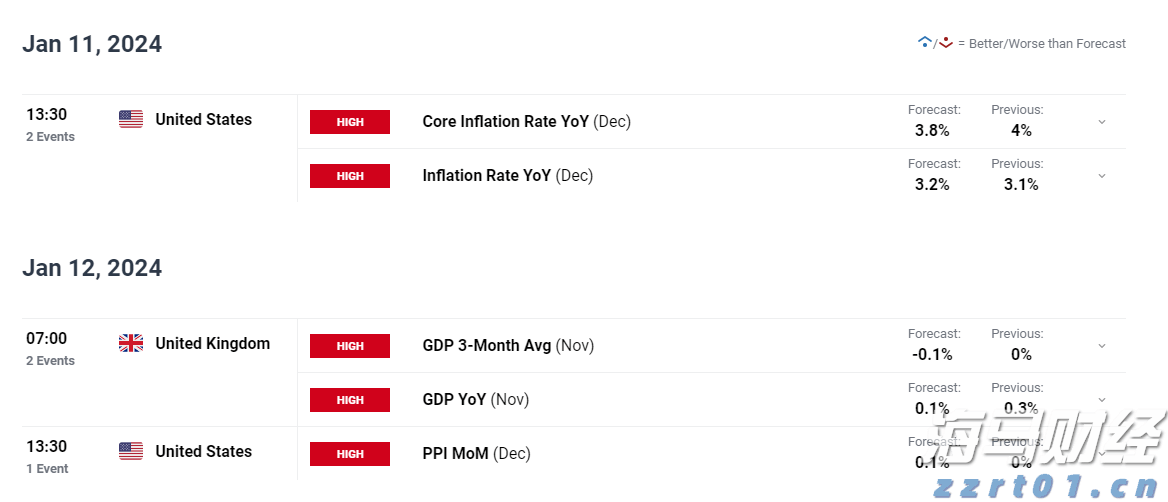

尽管日本的通胀超出了预测,但仍然呈现稳定下降的趋势。美元/日... 本周重要风险事件:美国通胀和英国GDP数据,对美元篮子的影响...

本周重要风险事件:美国通胀和英国GDP数据,对美元篮子的影响...