美元的储备货币地位是否面临风险?如果是,这对美元意味着什么?

披露一下,我不是经济学家,头衔后面也没有字母,我对世界的看法比较简单。不过,我经历过多个周期,得出的结论是,房间里最聪明的人往往会忽略明显的事情,因为他们被复杂的学术争论和理论所困扰。这是我对储备货币辩论和美元命运的一点谦卑看法。

什么是储备货币?

全球储备货币是指被广泛接受用于国际贸易、债务偿还和价值储存的货币。通过SWIFT(全球银行间金融通信协会)进行的全球交易中,近90%涉及到美元。由于这个角色,中央银行和政府持有大量美元。因此,储备货币预计会相对稳定,并且由一个值得信赖的政府和健康的经济所支撑。在美元之前,英镑和黄金曾作为世界的储备货币。拥有储备货币的地位为发行国带来了一定的声望和影响力,但这也有显著的经济缺陷,常常被忽视。事实上,可以说这个系统在很大程度上促进了美国中产阶级的衰退。

储备货币的好处

世界从储备货币政策中受益(不论所选择的货币是什么),因为它规范了全球贸易条款,鼓励市场流动性。就像期货合约一样,这些合约是标准化的,以便简化买卖而无需谈判条款,使用单一货币来定价和交易商品,如原油,提升了效率,减少了货币风险并简化了物流。

美国享受着作为世界主要货币的一些好处,比如货币的稳定性,这得益于广泛的使用和流动性。经济影响力和制裁杠杆(我们控制SWIFT)以及较低的借贷成本(理想情况下,美元的需求意味着国债的需求,因为贸易伙伴需要一个地方来停放这些美元)。然而,我们通过空洞的制裁来浪费了这些优势,这些制裁重新组织了与受制裁国家的全球贸易,但并没有阻止它。此外,我们让领导人沉迷于廉价融资,以至于放弃了所有财政策略,挖了一个可能无法摆脱的深坑。

储备货币的缺点

我们的外贸伙伴不断接受政治风险和美国不稳定的风险。他们也受到美国货币和财政政策的影响,因为美元波动。因此,新政府的不确定性引发了对于美元到黄金和欧元的适度逃离,这并不意外。同样,随着现金回流至其他国家,美国国债也出现了清算。然而,从大局来看,我们怀疑参与这种反应的政府、中央银行和外国投资者最终会意识到“另一边的草并没有更绿”。美元仍然是最稳定和流动性最强的货币,而国债则是持有的最安全资产,且每单位风险都有最高的收益。

作为储备货币并不是一切美好如意。贸易伙伴对美元的高需求使其一直保持高价,这对美国中产阶级的削弱起了重要作用。更高的美元使美国出口看起来更贵,使美国的农民、牧场主和生产商在全球市场上难以竞争,从而导致贸易赤字的膨胀。此外,它还剥夺了我们对其他地区发生冲击的独立性。

正如前面提到的,美国将廉价资金的特权变成了一个负面效应。美国的储备货币地位使得廉价借贷成为可能,同时也鼓励美国政府沉迷于债务。

最后,海外投资者对国债的需求,尽管为停放美元储备提供了吸引力,但也可能是把双刃剑。当一切顺利时,美国可以以低利率借款,并提供一个稳定、充满信心的利率市场。但是,当美国情绪发生变化时,正如我们在最近几个月所看到的,国债市场可能会被武器化。换句话说,持有大量美国国债的政府和中央银行可能会激进地清算其持有的资产,从而导致利率的恶性飙升。从我的观点来看,这就像是自残,但短期内,这是一种强烈的警告。

那么BRICS呢?

包括巴西、俄罗斯、伊朗、中国和南非在内的十个“新兴”经济体创造了一个被称为BRICS的经济体系,以便从石油美元(使用美元来定价和交易全球商品贸易)和SWIFT支付系统中多样化。然而,尽管美国政府可能混乱,但依赖于像中国和伊朗这样的国家合理的行为规范,感觉就像一个糟糕的生活决定。尽管如此,这些国家感到被西方孤立,我也非常支持多样化运营和商业伙伴,因此很难反驳他们的逻辑。也就是说,如果他们能在一个稳定的货币之外创建一个可靠的支付系统,势必会显著减少全球储备货币对商业的影响。简而言之,制裁的有效性将更加减少。近期完全与美元和SWIFT脱钩的可能性不大。毕竟,BRICS最初是在2001年成立的(当时被称为BRIC)。在那时,我们正在进行与今天相同的对话;然而,他们的进展非常有限。这是因为美元及其易用性以及与闲置现金相关的高质量证券如同一种药品。

我们以前也经历过这种情况

在金融危机期间,也曾有关降低美元作为储备货币地位的讨论。当时,美元指数交易在70左右,而不是如今看到的100多。欧元和日元达到了历史新高,而美元则苦苦挣扎以保持立足之地。名人们要求用欧元而不是美元支付,穆迪下调了美国的信用评级。当然,就在对美元的情绪不能再悲观,而对其他主要货币更加看好的时刻,市场反转,且自那时以来没有回到那个水平。

可以说,疲软的美元促进了美国从全球金融危机中的恢复。我们的贸易伙伴对此了如指掌,并把它作为呼吁改变世界储备货币的借口。在美元疲软的时代,美国从储备货币地位中获益良多,但随着时间的推移这种优势又发生了逆转。

媒体正在玩弄我们的情绪

媒体让我们相信美元正处于历史性的暴跌之中;如果他们相信这一点,那他们的记忆太短期了。即使在三个月的抛售压力之后,美元指数仍接近100.00,约为三年交易区间的底部,仅比20年交易区间趋势线低6.00到8.00点。在俄罗斯入侵乌克兰后,这条趋势线曾有短暂的突破,但那是对全球事件的情绪反应,而非理智反应。换句话说,我们离历史高点更近,而非历史低点,正处于一个自然交易区间的中间(在图表上的黑线和绿线之间)。

尽管有些人声称对特朗普2.0期间货币市场的表现感到怀疑,但我们正好遵循特朗普上任期间美元的轨迹。同样的月度上升线拒绝了美元指数,导致其滑入80高点。我怀疑我们会重蹈覆辙,但即便如此,也不会成为警报发作的原因或寻找替代储备货币的理由。相反,这将为美国农民、小企业和制造商创造一个公平竞争的环境。它将有助于减少贸易赤字,支持我们的中产阶级。是的,求之不得!

货币市场的波动性是相对的。我们刚刚经历了几年的低迷,但这是例外,而非常态。2025年的波动性对于2023到2024这段时间以外的任何时间框架而言都显得微不足道。不要让头条新闻告诉你该怎么想。月度图表讲述了更完整的故事;这就是欧元在过去20多年里的表现。

结论

美元及其储备货币地位促进了全球化。但对于那些认为全球化妨碍了美国某些经济领域(如制造业和小企业)的人来说,美元作为储备货币的地位被视为将中产阶级繁荣从美国输出并传播到全球,以换取企业部门(更高的企业收益和股票价值)繁荣的催化剂。

无论你的视角和观点如何,美元在可预见的未来仍将是世界货币。美国及其货币在这堆脏衣服中是最干净的那一件。外国人抛售美元和国债以将资金“带回家”的结果,是一种不太稳定且收益更低的货币。

在我看来,成为世界储备货币就像举办奥运会;它伴随着荣誉和自豪感,但却给东道国留下了宿醉和经济负担。没有其他国家愿意承受成为储备货币的包袱,因为这个系统目前正对他们有利,而不是对他们不利。

*交易期货和期权存在重大损失风险。投机没有任何保证;大多数人在交易商品时会亏损。过去的表现不能用来指示未来的结果。季节性已经被纳入当前价格,任何对其的引用并不意味着未来价格走势的确定性。

这些建议是进入衍生品交易的招揽。所有已知的新闻和事件已经被考虑在内,并在所讨论的衍生品的价格中反映。与Zaner或其附属公司有关的人员不时可能对推荐的和其他衍生品有持有头寸。

美联储和日本央行将维持利率不变;评论是关键Nasdaq尽管降...

美联储和日本央行将维持利率不变;评论是关键Nasdaq尽管降... 金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生...

金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生... 原文: https://www.dailyfx.com/ne...

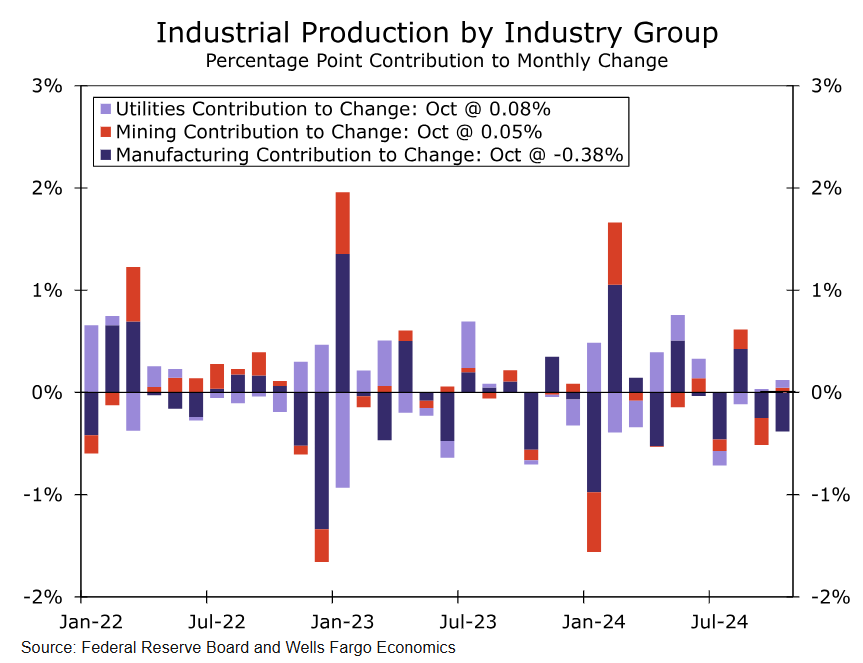

原文: https://www.dailyfx.com/ne... 对于工业生产,那一天的前景并不明朗。共识预期是10月份将下降...

对于工业生产,那一天的前景并不明朗。共识预期是10月份将下降...