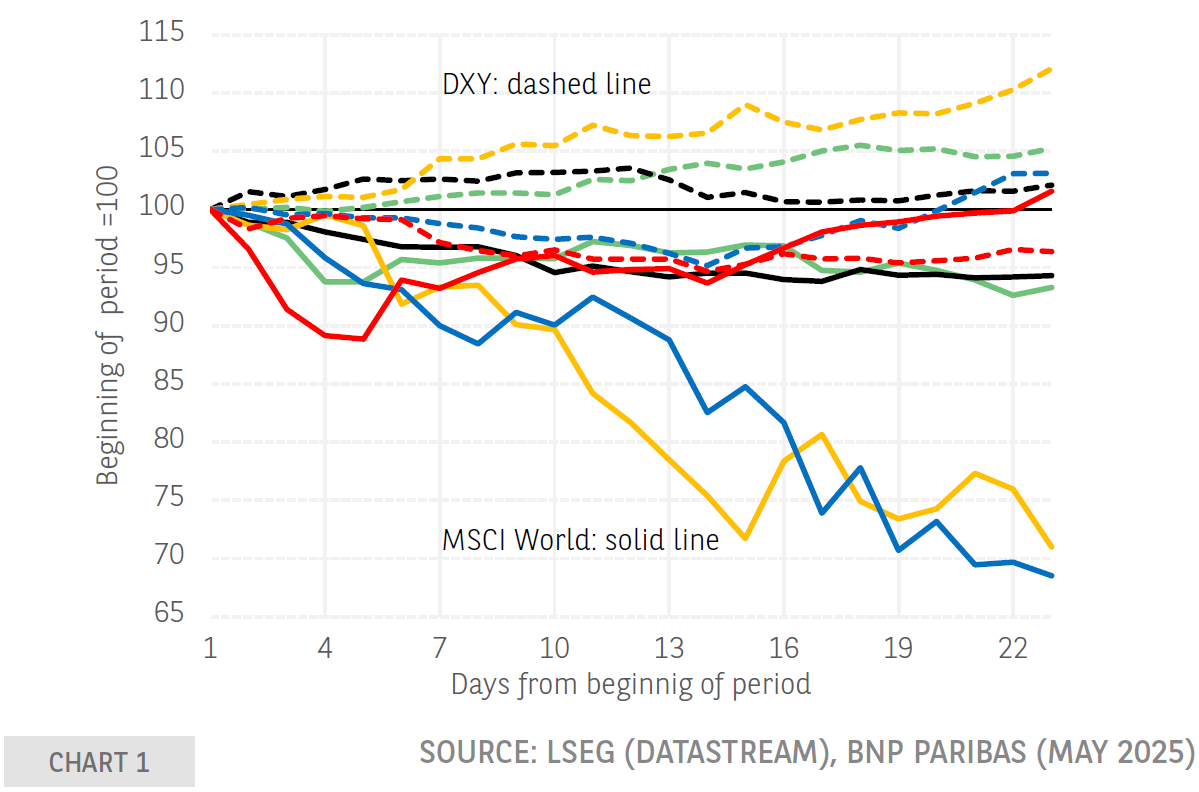

在这次股票市场震荡中没有美元对冲。自二战以来,美元的主导地位一直有坚实的基础:最大的经济体,最大的商品进口国,最大的金融系统,最强大的军队。在那个时代的前26年,美元在法律上是国际货币体系的基准,是唯一与黄金挂钩的货币,所有其他货币都以其价格为基准。

尽管这种主导地位无疑强大,但美国通常选择通过国际机构和协议来行使其领导地位,而不是单边行动(“美国独自行动”),这些机构和协议都是美国发起的:布雷顿森林机构、关贸总协定、广场和卢浮宫协定、二十国集团等(“美国优先”)。这意味着需要与盟友和其他国家花时间合作,围绕美国的目标建立共识。当全球危机爆发时,其他国家会寻求美国的领导,以帮助协调解决方案,就像1980年代拉美债务危机后的布雷迪计划,或1997-98年俄罗斯违约后的国际货币基金组织主导的救助行动一样。

在少数情况下,美国选择不通过咨询和共识来行事,而是单独行动。在外交和军事事务中,这种情况在几十年间多次发生。但在国际经济和金融领域,这种情况则十分少见。实际上,唯一可以与今年贸易政策突变规模相匹敌的先例是尼克松总统在1971年决定将美元脱离金本位,从而结束布雷顿森林体系的汇率制度。

当时和现在一样,美国的国际伙伴对这一决定的实质和形式都感到震惊和失望,并需要几年精湛而密集的国际经济外交来弥补损失。然而,美元在国际货币和金融体系中的主导地位不仅得以维持,而且可以说进一步加强,尽管它失去了“法定”的基础,仅剩“事实上的”基础。

那么这次有什么不同呢?五个关键因素:首先,地缘政治:在1970年代,最大的储备持有国和金融中心都坚定地属于冷战时期由美国主导的西方阵营。如今情况已大不相同。美国本身也对继续为曾经的盟友提供安全提出了质疑。

其次,从相对角度来看,美国的经济和金融主导地位明显下降。虽然目前仍然没有一个单一的可信替代选择,能够具备1970年代美元的所有特征来替代它,但现在有多种分散选择,这在当时是不存在的,尤其是欧元。

美国:逐渐减少的份额 第三,政策的可信度。虽然在1971年和现在一样,美国面临的宏观经济失衡主要是自身造成的,但当时并没有对公共债务可持续性(债务与GDP比率为35%)、政策的不确定性或贸易协议不可靠性,以及法治被行政部门明目张胆挑战的担忧。诚然,联邦储备委员会(美联储)的独立性当时也受到了一定影响,确实,国债持有者在接下来的十年里经历了负实际收益。但这个教训已经吸取,实际上,特朗普总统自重返办公室以来对美联储主席的攻击,已经成为美国债务持有者的一个主要关注原因,包括外汇储备持有者在内。

第四:依赖性。1970年代时,美国仍是全球的净债权国,而现在其国际投资净头寸(NIIP)约为GDP的负90%,这一比例比仅十年前翻了一番多。这意味着美国现在在融资自身经济方面对陌生人的“好心”高度依赖。外国人持有近20%的美国股票和30%的公共债务(分别是历史新高和1971年的三倍)。

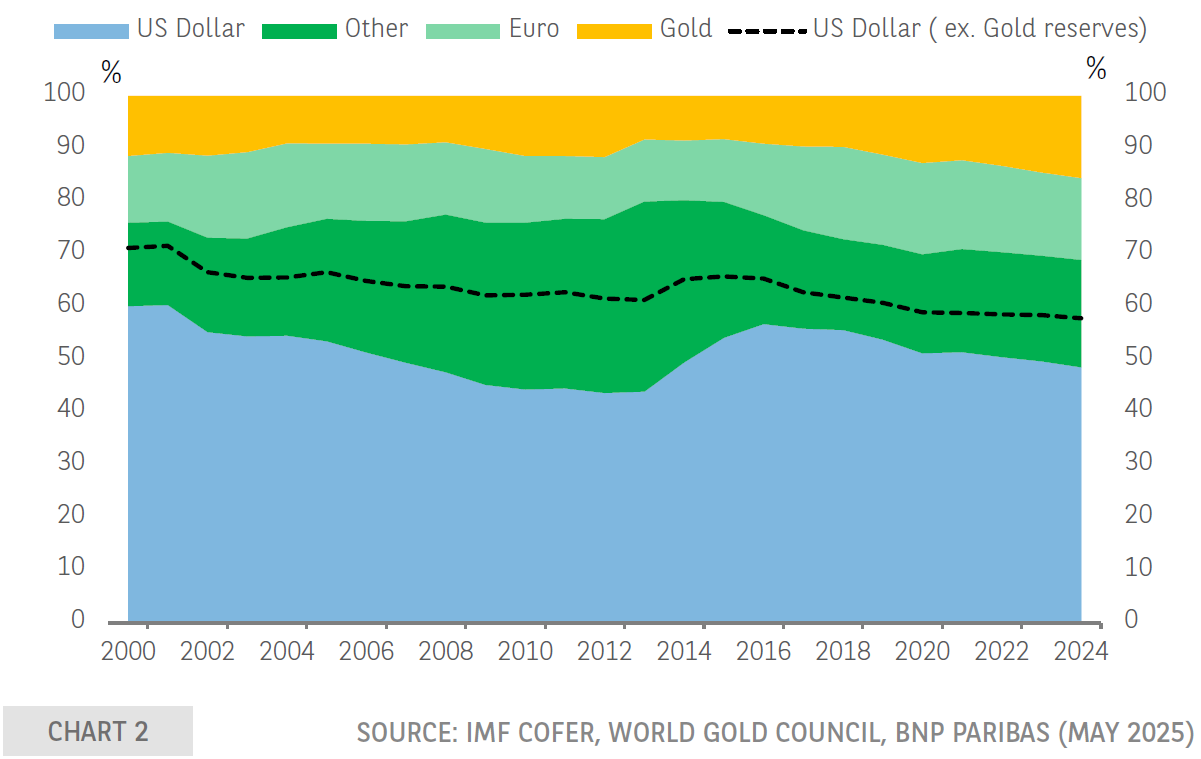

第五:选择性。如今大多数国家都实行浮动汇率。这意味着他们实际上不需要持有大量储备,至少不需要像现在这么多。原则上,他们可以减少储备,或用任何他们希望的货币持有,只要能提供合理的安全性和流动性。实际上,这也解释了一些在21世纪初期已经发生的美元分散现象,尽管进展缓慢,主要惠及黄金和一些小型储备货币,如北欧克朗或加元和澳元(见图表2)。与此同时,欧元的份额保持在大约20%左右。这种稳定性在很大程度上反映了欧元和美元在出口开票和外债发行中的份额在过去25年间也相对稳定。

接下来该怎么办?重要的是要区分美元在国际货币和金融体系中的作用与美元汇率。在这两种情况下,外国都有一定的主动权,但结果将主要由美国政策制定者的选择决定。

国际储备体系

美元在体系中的作用将取决于该货币的避险特性是被保护还是进一步削弱。

这涉及到美联储的独立性、将公共债务回归可持续发展轨道、确保对法治的毫无疑问的尊重,以及坚决结束针对外国人持有美元作为储备资产的征税或威逼的猜测。

在放任这些“精灵”出笼后,美国政府需要时间和持续的承诺将其重新锁回去。最近,美国财政部长贝森特重申美元储备地位的承诺是有帮助的,但还远远不够。在此期间,可以合理地预期2025年前分散趋势会加速。

考虑到美国债务市场在深度和流动性方面的压倒性优势,以及储备持有者对保持过程有序(以避免重大资本损失和金融稳定问题)的兴趣,即使这种加速的分散也可能肉眼几乎察觉不到。尽管如此,意外事件仍然可能发生,美国可能已经失去了在困难时期以低成本融资的特权。

另一方面,美元的水平将主要由全球投资者对持有美国资产的胃口,以及美国投资者对拥有来自世界其他地区资产的胃口决定。这反过来又将受到他们对两类资产的风险调整收益的评估的影响。目前,由于两边政策的最近变化,世界对美国中期增长前景的乐观程度下降,对欧洲和其他地区的悲观程度则下降。

如果这些政策持续存在,特别是美国的高关税和高政策不确定性,欧盟和全球对贸易和长期结构改革的加倍努力,那么我们可能只是开始了一场大规模的、多年的投资组合再平衡过程,这将拉低美元的价值。但这还是个大前提,美国经济仍然具备对其竞争对手的强大优势,尤其在规模、创新能力和在所有提高生产力所需的先进技术领域的领导力方面。

总而言之,关于美元死亡的传言似乎被大大夸大了。但最近的美国政策确实为其主导地位的减弱打开了空间。这一空间如何被填补,取决于世界其他地方的选择。

在最近的政策会议上,英格兰银行的货币政策委员会采取了鸽派转向...

在最近的政策会议上,英格兰银行的货币政策委员会采取了鸽派转向... 所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货...

所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货... 欧洲央行的拉加德表示对欧元区的通货膨胀控制“非常自信”;在平...

欧洲央行的拉加德表示对欧元区的通货膨胀控制“非常自信”;在平... 2024年美国总统大选正在形成一场竞争激烈的角逐,卡玛拉·哈...

2024年美国总统大选正在形成一场竞争激烈的角逐,卡玛拉·哈...