又一个积极的一周让美元延续了涨势,受益于美国与中国贸易冲突担忧的缓解,尽管在这方面并未取得实质性进展。展望未来,市场的关注将转向即将召开的美联储会议,预计中央银行将保持谨慎态度,并维持利率不变。

美元指数(DXY)周五表现疲弱,但仍然成功录得连续第二个星期的上涨,得益于美国与中国贸易紧张局势的担忧有所减轻。展望未来,关键的数据发布包括5月5日的最终标准普尔全球服务业采购经理人指数(PMI),随后是ISM服务业PMI和OPEC+会议。5月6日,市场将消化最终的贸易余额数据,以及美国原油库存的API周报。美联储FOMC会议将在5月7日临近,之后是MBA抵押贷款申请和EIA的原油库存报告。5月8日将发布初请失业金人数和批发库存数据。

欧元/美元在周五结束了连续几天的下跌,但在周线图上仍显示出看跌趋势,目前在1.1270-1.1260区间遇到了相当不错的支撑。5月5日,关注Sentix投资者信心指数,德国和欧元区的最终HCOB服务业PMI,以及计划在5月6日发布的地区生产者价格。德国的工业订单和HCOB建筑业PMI定于5月7日发布,之后是欧元区的建筑数据。德国的贸易余额和工业生产数据将在5月8日结束这一周。

卖家回到了英镑/美元身上,结束了该货币对连续三周的上涨趋势,尽管其已突破1.3400大关达到数年高点。即将发布的英国数据包括5月6日的最终标准普尔全球服务业PMI和5月7日的标准普尔全球建筑业PMI。英央行的政策决定将在5月8日成为焦点,此外还有哈利法克斯房价指数和BBA抵押贷款利率数据。5月9日,关注英国的工业和制造业生产指数、NIESR GDP跟踪器以及RICS房价平衡。

美元/日元在近期的涨势上进一步攀升,周五接近146.00的水平,但在收盘时轻微回落。日本的最终Jibun银行服务业PMI将于5月7日发布,5月8日将公布日本央行会议记录。家庭支出数据将于5月9日发布,同时还有平均现金收入和同步及领先经济指数的初步读数。

澳元/美元测试了近期整合区间的上限,自2024年12月初以来首次触及0.6470,并接近200日均线0.6460。澳大利亚的最终标准普尔全球服务业PMI将于5月5日发布,随后在5月6日发布建筑许可和私人住房批准。安永集团行业指数将在5月7日结束这一周的日历。

- 英央行的贝利和皮尔将在5月9日发言,此外还有美联储的威廉姆斯、巴尔和库格勒。

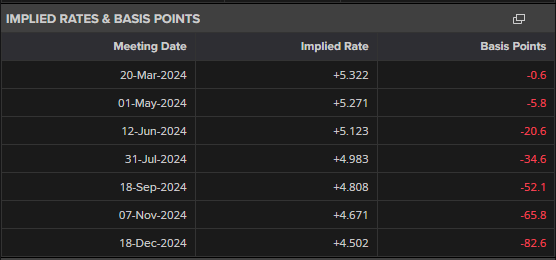

- 美联储将在5月7日会议(现行4.25-4.50%,预期4.25-4.50%)。

- 英央行将在5月8日会议(现行4.50%,预期4.25%)。

日本1月份的出口数量创下历史新高。美元/日元再次回到了危险区...

日本1月份的出口数量创下历史新高。美元/日元再次回到了危险区... 预期美国降息的可能性降低,黄金承压。白银交投区间有限,处于中...

预期美国降息的可能性降低,黄金承压。白银交投区间有限,处于中... 价格似乎已经触底,略高于2550.00美元,并且本周开始强劲...

价格似乎已经触底,略高于2550.00美元,并且本周开始强劲... 自美国总统大选以来,我们目睹了美国股市的显著反弹,以及美元对...

自美国总统大选以来,我们目睹了美国股市的显著反弹,以及美元对...