欧洲和美国的股票期货今晨呈现出混合走势,主要基准指数普遍略显疲软。DAX、CAC 40和FTSE 100的期货在经历了欧洲连续五个交易日的上涨后有所犹豫,而美国指数如S&P 500和纳斯达克100则指向较低的开盘。这种谨慎的情绪源于投资者对美国拟议关税整体影响的日益焦虑,这可能在经济脆弱时刻重新点燃全球贸易紧张。繁忙的财报发布周也使情绪受到约束,交易者在评估企业抵御外部风险的能力与这些新出现的风险之间进行权衡。

首先,特朗普影响下的美国关税政策引发的担忧投下了长长的阴影。尽管Stoxx 600今年以来表现出色,但保护主义言论的回归可能容易扼杀这一下涨,使投资者在没有更明确方向的情况下不愿推动市场上涨。关税在供应链中引入了成本压力,财报季节开始揭示这一点,尤其是对于那些严重依赖国际贸易的公司。

其次,尽管某些行业第一季度的企业盈利超出预期,但公司指引的语调变得更加谨慎,反映出对未来消费者需求和投入成本的不确定性。在美国,今天的经济数据洪流——特别是CB消费者信心指数和JOLTS职位空缺——则是一个不确定因素,FP Markets的首席分析师Aaron Hill表示,任何关于信心减弱或劳动市场放缓的迹象都可能强化人们担心经济脆弱于股市反映的事实。鉴于欧洲以工业为主的指数和美国以科技为主的基准都对增长趋势敏感,期货显示出投资者在希望与现实之间摇摆的压力。

S&P 500: 收于5,611.85,上涨0.06%。

道琼斯工业平均指数: 收于40,227.59,上涨0.28%。

纳斯达克综合指数: 收于17,366.13,轻微下跌0.03%。

罗素2000: 收于2,135.00,反映出适度的增长。

截至2025年4月29日,欧洲和美国市场显示出谨慎的态度,期货指示出混合开盘。这反映出投资者因近期地缘政治发展和即将发布的经济数据而产生的担忧。

特朗普总统最近的言论暗示可能与乌克兰达成交易,并对俄罗斯表示失望,增加了地缘政治不确定性。此外,美国政府考虑对加拿大和墨西哥征收关税,这让市场不安,尤其是在欧洲,一些公司如保时捷已为预期的贸易中断调整了销售展望。

投资者正密切关注即将发布的经济指标,包括西班牙闪电消费指数(Flash CPI)、标普/凯斯-希勒房价指数、JOLTS职位空缺和CB消费者信心数据。这些数据预计将为评估在持续贸易紧张局势下的通胀趋势和劳动市场条件提供见解,这对评估经济前景至关重要。

当前的财报季对市场情绪的塑造至关重要。对国际市场有显著暴露的公司尤其受到关注,因为投资者正在评估贸易政策和地缘政治发展对企业表现的影响。财报和经济数据的结合可能在短期内影响投资者信心和市场走向。

总之,今天的市场动态受到地缘政治不确定性、预期经济数据和企业财报的共同影响。投资者在谨慎应对这些因素,导致欧洲和美国市场在开盘时显得犹豫不定。

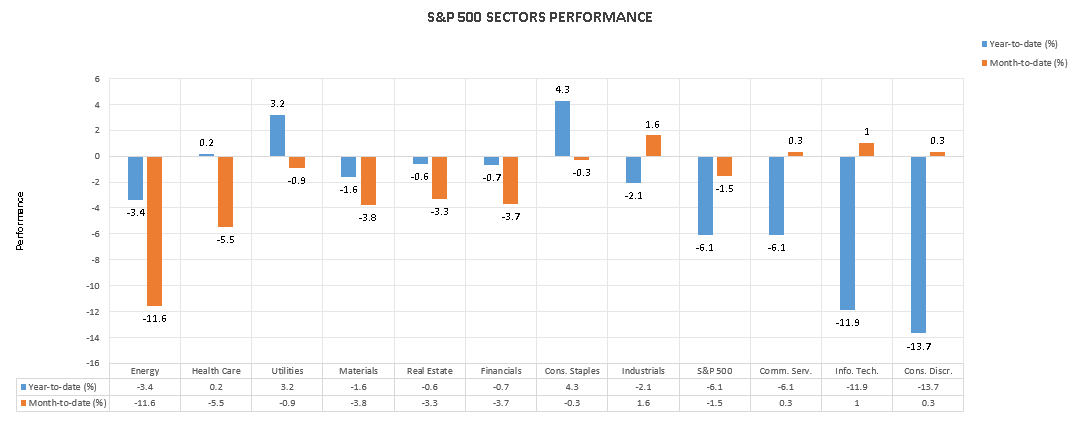

消费品和公用事业在整体市场疲软中领先

图表来源:Zaye Capital

尽管市场波动持续,2025年一些防守型行业表现优异。消费品和公用事业以年初至今的正增长突出表现,而更广泛的S&P 500则表现疲软。

消费品:

+4.3% 年初至今 | -0.3% 月度表现

消费品保持最强行业地位,年初至今增长4.3%。虽然本月表现略显负增长(-0.3%),但该行业的韧性反映了投资者对防守型暴露的持续偏好。

公用事业:

+3.2% 年初至今 | -0.9% 月度表现

公用事业年初至今增长3.2%。尽管本月下滑了0.9%,但依然受益于其防守特性,在经济不确定的情况下吸引资本。

医疗保健:

+0.2% 年初至今 | -5.5% 月度表现

医疗保健年初至今保持略微正增长(+0.2%),尽管本月遭遇了5.5%的显著下滑,体现出行业内部的波动性增加。

与此同时,像消费品(-13.7% 年初至今)和信息技术(-11.9% 年初至今)这样的行业依然是最大的滞后者,加剧了向更安全资产的转变。

如预期,英格兰银行周四降低了利率。现在的银行基准利率为4.7...

如预期,英格兰银行周四降低了利率。现在的银行基准利率为4.7... 原文: https://www.dailyfx.com/ne...

原文: https://www.dailyfx.com/ne... 昨日的GDP数据透露了PCE通胀。消费上涨至3.7%,从2....

昨日的GDP数据透露了PCE通胀。消费上涨至3.7%,从2.... 十月份,捷克的通货膨胀和核心通胀有所上升,服务领域的价格动态...

十月份,捷克的通货膨胀和核心通胀有所上升,服务领域的价格动态...