来自美国的数据,3月份的JOLTs劳动力流动报告和会议委员会的4月份消费者信心调查即将发布。前者的职位空缺数据是美联储的一个关键劳动力需求指标。尽管关税不确定性依然存在,日常职位发布的稳定数字表明,职位空缺水平可能仍然相对稳定。

在欧元区,焦点转向我们将在周五获得的4月份西班牙通货膨胀数据。在周五,我们预计欧元区的HICP通胀将从3月份的2.2%下降到4月份的2.1%。

在欧元区,我们还关注信贷增长和商业信心指标的数据。商业信心指标涵盖4月份,因此它们可能会反映美国关税的影响,这一点很值得关注。

在中国,我们将从国家统计局和财新(私营版)收到制造业PMI。根据共识,我们预计这两个指标都会下降,因为贸易战的影响正在显现。上周公布的4月份新兴产业PMI显示,从59.6大幅下降至49.4。

在瑞典,今天将发布一系列有趣的宏观数据。中欧时间08:00,我们将收到3月份零售销售和家庭贷款的数据,但第一季度的GDP指标也会同时发布。由于GDP指标 notoriously 具有波动性,我们在预测瑞典增长时更倾向于使用NIER的经济趋势指标,而且幸运的是,4月份的ETI今天将在中欧时间09:00发布。如果ETI持续下降,很可能暗示GDP增长放缓,值得关注。此外,广泛的调查将为家庭和企业的经济前景提供有价值的见解,包括企业的价格计划。

在挪威,将发布3月份的零售销售数据,但这些数据不会反映全球动荡的影响,也不会反映挪威银行在3月份会议上发出的降息信号。我们认为,3月份零售销售增长已放缓至0.1%(环比),但复活节的时间总是使得3月和4月的数据有些不确定。

在加拿大的选举中,加拿大总理马克·卡尼的自由党继续执政。在撰写本文时,议会的多数席位悬而未决,自由党尚未赢得足够的席位来组建多数政府。特朗普的关税和吞并威胁提高了卡尼的爱国支持,尽管保守党的努力集中在生活成本和犯罪问题上。卡尼在2008年金融危机期间主持加拿大中央银行,并在英国脱欧时担任英格兰银行行长,称他可以利用这一经验为应对特朗普引发的经济动荡做准备。这一结果标志着自由党的复苏,之前他们正处于失去权力的轨道上,直到前总理贾斯廷·特鲁多的辞职帮助巩固了左中间选票。

在丹麦,3月份的零售销售数据出乎意料地下降,比2月份(季节调整后)低0.1%,主要是由于食品和其他日常商品的销售下降了0.8%。服装销售增长了2.7%,而其他消费品则保持不变。总体来看,2025年第一季度的零售销售比2024年第四季度高出0.7%。

在瑞典,生产者价格指数在3月份下降(环比-3.0%、同比-0.3%),这是连续两个月下降,支持了较低的通货膨胀预期。这对瑞典央行是个好消息,我们今天将获得NIER发布的趋势指标,其中包含企业的定价计划。

在挪威,3月份失业率从3.8%上升至4.4%。这些数据在月度上是波动的,趋势调整后的数据保持在4.1%不变。与往常一样,我们更倾向于使用来自NAV的更为及时的失业数据,我们在3月份没有看到疲软,4月份的数据将在周五公布。

在地缘政治方面,俄罗斯总统弗拉基米尔·普京宣布从5月8日至10日进行为期三天的停火,以纪念第二次世界大战胜利80周年,并邀请包括习近平在内的国际领导人参加庆祝活动。乌克兰对停火表示批评,要求立即采取行动并实现持久的停火,表示停火应该是“真实的,而不仅仅是为了游行。”对于普京的声明,白宫欢迎暂停冲突的努力,但强调特朗普总统寻求的是持久的停火,而不是临时的停火,目前俄罗斯多次违反其实施的停火协议。

股票市场:我们终于迎来了一次乏味的股票交易日!美国股市昨日几乎没有变化(有一些日内波动)。欧洲市场表现优异,Stoxx 600上涨0.5%。这并不是一次“抄底”交易(不必说,因为大部分下跌都已经消失)。然而,投资者注意到较低的债券收益率,使得收益敏感型防御性股票(房地产、公用事业、医疗健康)上涨。不过并非一切皆好:VIX打破了向下的轨迹,停留在25左右。或许在我们对关税有更多明确认识之前,VIX不会降到20以下。如果是这样,风险平价基金的配资支持将不得不等一段时间。

固定收益与外汇:本周初相对平静,美国国债收益率继续下滑,延续上周的趋势。2年期美国国债收益率下降6个基点,10年期收益率下降3个基点,30年期收益率下降2个基点,导致美国收益率曲线轻微变陡。相比之下,欧洲的收益率略微走强,2年期和10年期的德国政府债券收益率均上涨1个基点。欧元/美元保持稳定,在1.13-1.14区间内。今天早些时候,加拿大自由党如预期般赢得第四个连续任期,卡尼当选总理。短期内,我们预计美元/加元将下降至1.37,因为加元的空头头寸过于紧张。挪威克朗在昨天下半场表现相当不错。

2024年美国总统大选正在形成一场竞争激烈的角逐,卡玛拉·哈...

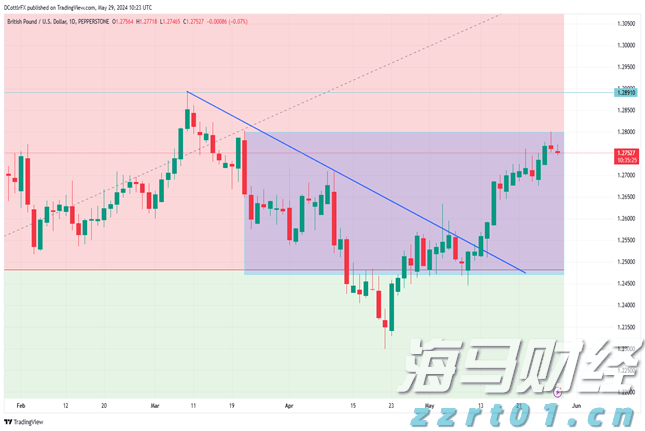

2024年美国总统大选正在形成一场竞争激烈的角逐,卡玛拉·哈... 英镑维持在1.27美元以上,尽管在一段壮观的上涨后动力似乎在...

英镑维持在1.27美元以上,尽管在一段壮观的上涨后动力似乎在... 在2024年的前三个月,日元对美元、欧元和英镑的贬值幅度较大...

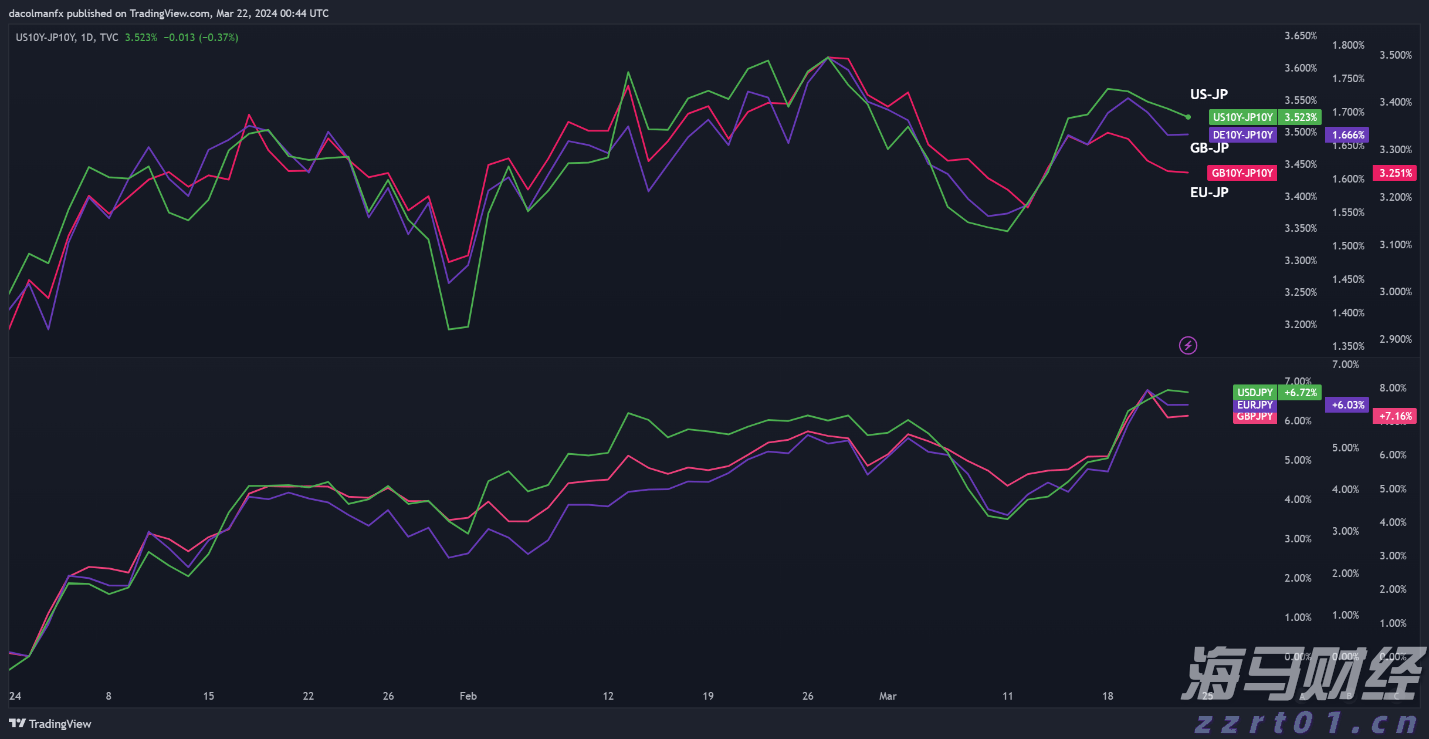

在2024年的前三个月,日元对美元、欧元和英镑的贬值幅度较大... 在线交易平台IG的首席市场分析师克里斯·鲍查普指出,道指上涨...

在线交易平台IG的首席市场分析师克里斯·鲍查普指出,道指上涨...