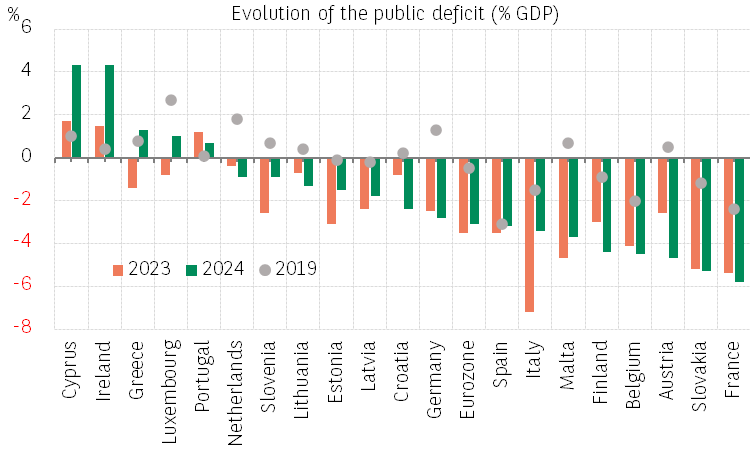

2024年,欧元区政府赤字减少至GDP的-3.1%。尽管意大利和希腊的利息成本仍然很高,但它们的初级盈余得以实现。不过,2024年赤字上升的国家(法国、奥地利、比利时、芬兰)仍需进行的财政调整,将在一定程度上减缓该区域的增长。

2024年,欧元区政府赤字较去年减少了0.4个百分点,降至GDP的-3.1%。与新冠疫情前的水平相比,差距依然明显(2019年的赤字为GDP的-0.9%)。尽管如此,2024年的这一下滑在经济形势疲软的情况下(增长缓慢且低于潜在增长)依然相当显著。初级赤字从GDP的-1.8%缩小到-1.2%,而债务利息支付却从GDP的1.7%上升到1.9%,这是因为2022年至2024年间债券收益率的上升。

去年,欧元区有一半国家的赤字有所降低。一次性因素在意大利(超级奖金的减少)和爱尔兰(GAFAM支付的150亿欧元罚款)中起到了积极作用。然而,南欧国家的公共财政改善,在2024年仍然有着稳固的经济增长(意大利除外)这一背景下,也发挥了重要作用。西班牙的赤字降低了0.3个百分点至GDP的-3.2%,而希腊的赤字(2023年为-1.4%)在2024年转为盈余+1.3%。虽然这一调整部分是周期性的,但根据国际货币基金组织的最新估计,结构性赤字也有所缩小。

因此,意大利和希腊——在欧元区内其债务利息支付占GDP的比重最高(分别为3.9%和3.5%)——现在实现了初级盈余(分别为GDP的+0.5%和+4.8%)。这使得它们能够限制融资成本上升对公共债务的影响。在希腊,公共债务占比减少了10个百分点,降至153.6%。这种下降在2025年将继续,初级财政平衡明显高于稳定阈值。然而,2024年赤字上升的国家——法国(增长0.4个百分点至-5.8%)、奥地利(增长2.1个百分点至-4.7%)、比利时(增长0.4个百分点至-4.5%)以及芬兰(增长1.4个百分点至GDP的-4.4%)——仍需进行大规模的财政调整,这将对欧元区的增长产生制约。不过,后者将会从德国的复苏计划和欧洲的重整中受益。

在2024年略微增加之后(增长0.1个百分点至GDP的87.4%),考虑到区域内融资需求的增加,特别是与欧洲重整和预计因美国保护主义攻击而受到影响的行业的支持相关,欧元区的公共债务与GDP的比率在2025年可能会更加显著地上升,同时,债务利息支付也预计会增加。然而,过去公共账户的改善为那些在这方面付出努力的国家提供了操作空间,使它们能够更好地吸收当前的经济冲击,并尽可能地限制债券市场的紧张,得益于欧洲央行货币政策的持续放松。

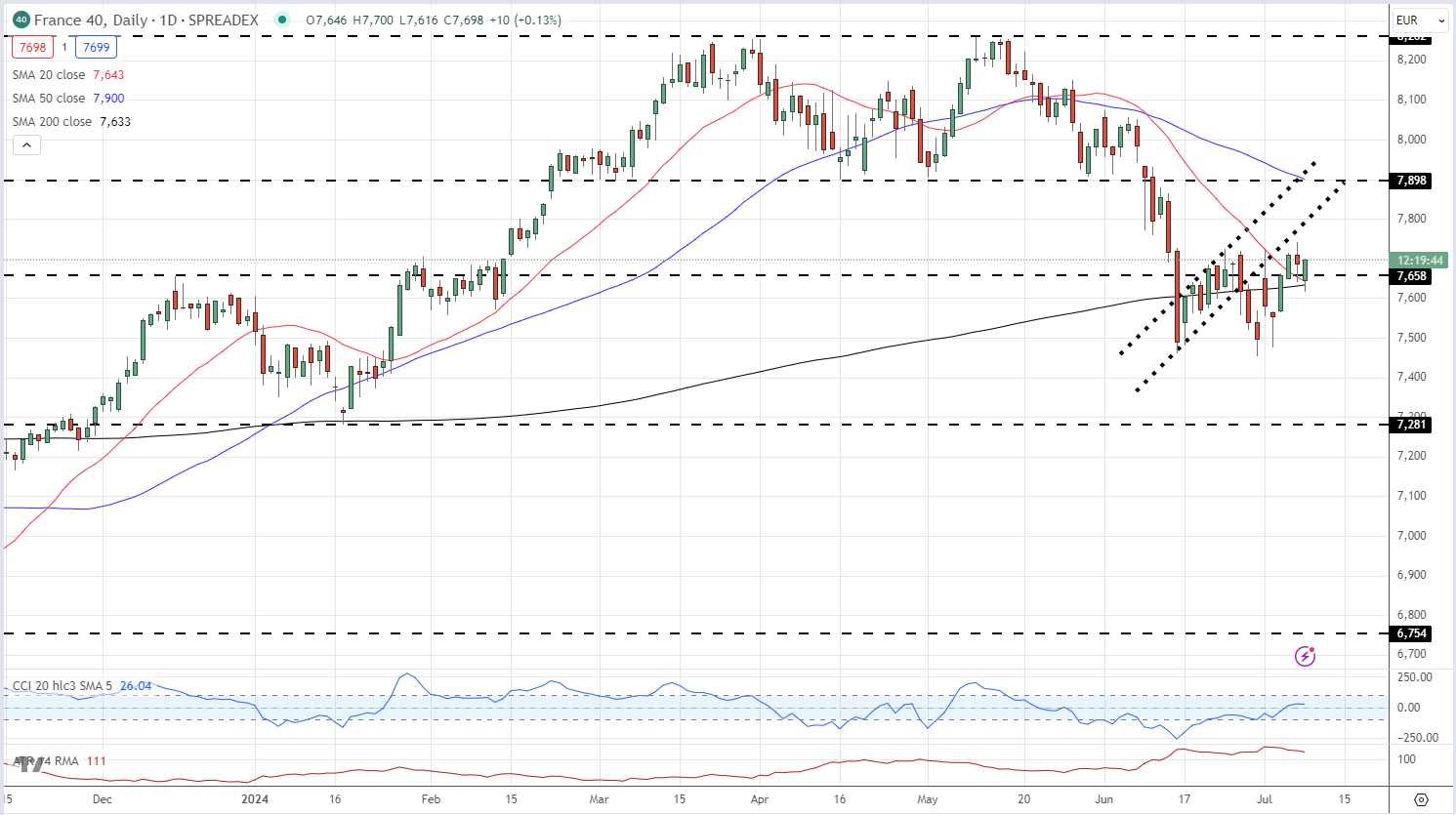

法国大选本周末出现了出人意料的情况,也使得法国金融市场在接下...

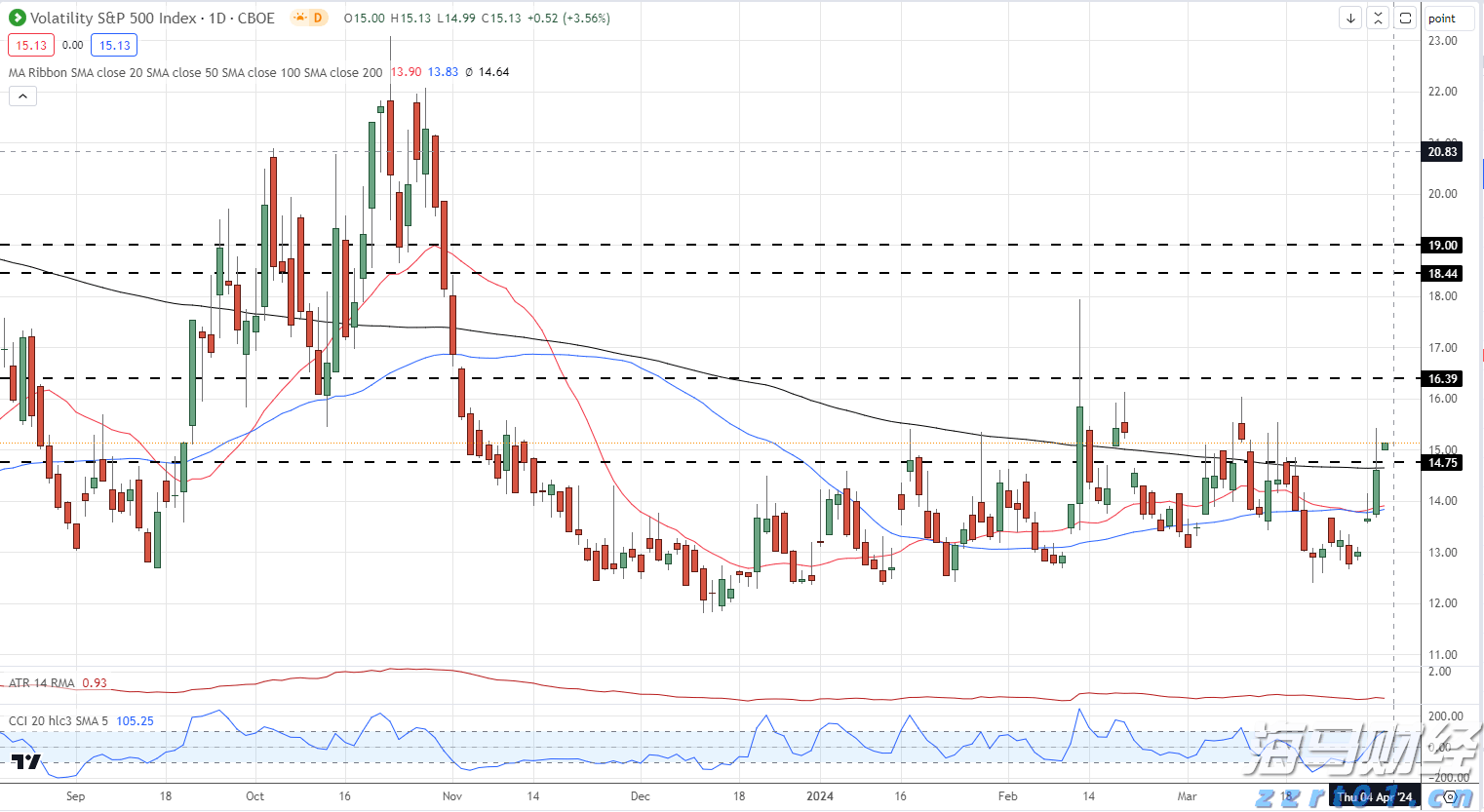

法国大选本周末出现了出人意料的情况,也使得法国金融市场在接下... 今年的第二季度似乎将为一系列资产类别带来新的波动性,因为许...

今年的第二季度似乎将为一系列资产类别带来新的波动性,因为许... 中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡...

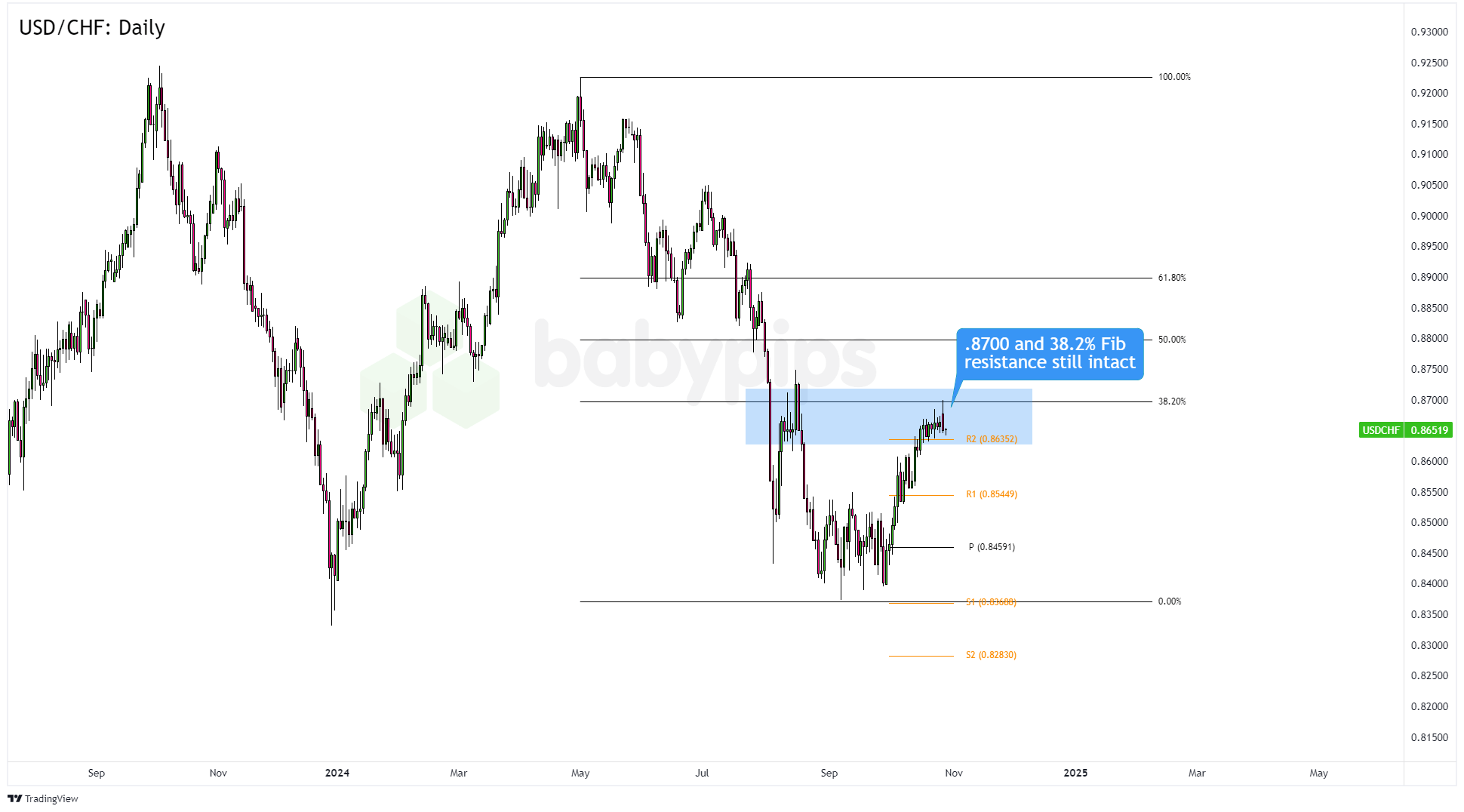

中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡... 尽管美国10年期国债收益率在周一继续上涨,美元兑瑞郎似乎无法...

尽管美国10年期国债收益率在周一继续上涨,美元兑瑞郎似乎无法...