在今天的货币政策公告中,欧洲央行(ECB)将其存款利率下调了25个基点,降至2.25%,这一决定是广泛预期的,使得当前周期的累计放松幅度达到了175个基点。同时,配套的声明和会议后的新闻发布会整体上偏向鸽派,为未来的进一步降息留出了空间。

在一个重要的变化中,欧洲央行不再将其货币政策立场描述为“限制性”,这一调整在孤立的情况下,是偏向于鸽派的。然而,中央银行并未明确将政策立场描述为“中性”,在会议后的新闻发布会上,欧洲央行行长拉加德表示,中性利率的概念只在一个“没有冲击”的世界中有效。我们认为,中央银行在描述其政策立场时的方式,为未来降息提供了余地。

在公告中更偏向鸽派的元素中,欧洲央行下调了其增长评估,拉加德表示,增长的下行风险已经增加。更广泛地说,在对经济的评估中,欧洲央行的公告指出:

“欧元区经济正在增强对全球冲击的韧性,但由于贸易紧张局势加剧,增长前景已恶化。增加的不确定性可能会降低家庭和企业的信心,而对贸易紧张局势的负面和波动性市场反应可能对融资条件产生紧缩影响。这些因素可能进一步压制欧元区的经济前景。”

就韧性而言,实际家庭可支配收入的增长继续超过消费者支出,而住房储蓄率仍维持在15.3%的高位。然而,今天的公告表明,中央银行对这些因素的重视有限,更加关注周期性趋势。在这一方面,情绪调查依然低迷。欧元区的制造业和服务业PMI在三月份勉强保持在增长区间,普遍预测四月份仍会有所放缓。这与我们的观点一致,近期我们已将2025年和2026年的欧元区GDP增长预期分别下调至0.6%和1.3%。不乐观的欧元区增长前景和持续的下行风险坚定地支持进一步放松政策的必要性。

与此同时,欧洲央行对通货膨胀的看法相对乐观。中央银行注意到,三月份整体和核心通货膨胀都有所放缓,并表示服务业通货膨胀在最近几个月显著减弱。欧洲央行表示工资增长正在减缓,拉加德再一次提到,欧洲央行的工资追踪器指向未来工资增长放缓。确实,欧洲政府实施的更高关税可能会推高物价,不过拉加德表示,尚不清楚这些措施对通货膨胀的影响。

展望未来,欧洲央行谨慎地提供了有限的指导,表示“特别是在当前异常不确定的条件下,它将采取以数据为依赖的、逐次会议的方式来确定适当的货币政策立场。”然而,在整体鸽派评论的背景下,我们对下一个25个基点的欧洲央行政策利率的预期感到满意,预计将在六月份会议上降至2.00%。在此之后,我们目前预计七月份将暂停一次,九月份再降25个基点至1.75%。不过,我们承认,经济增长和通货膨胀趋势也意味着我们对欧洲央行利率预期的风险偏向下行。如果欧元区的增长开始显示出更弱的趋势,而通货膨胀仍然温和,那么无疑可以想象在九月份的每一次会议上都进行降息,最终政策利率降至1.50%。

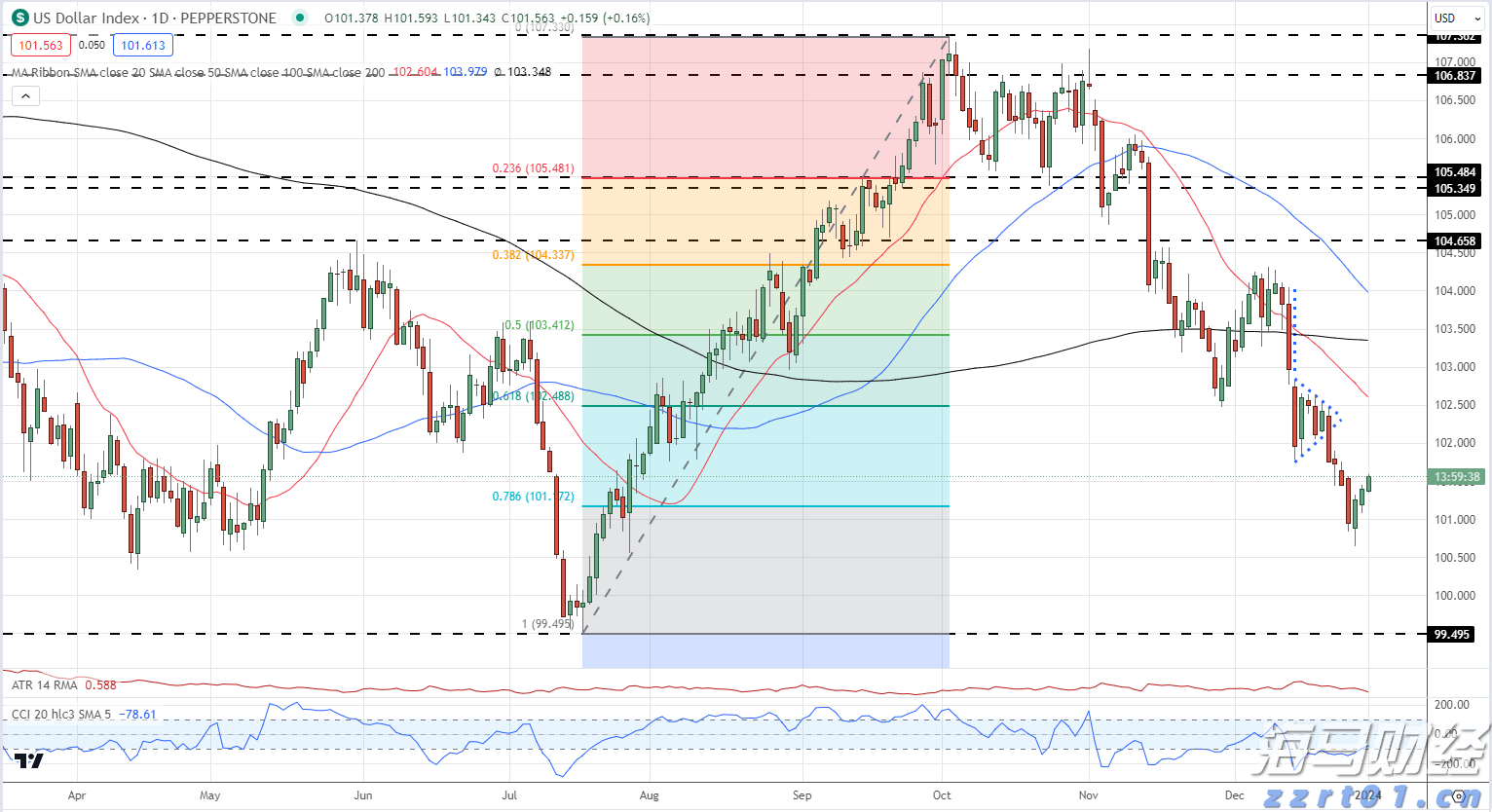

美元在2024年开启交易时有所上涨。EUR/USD 的下行可...

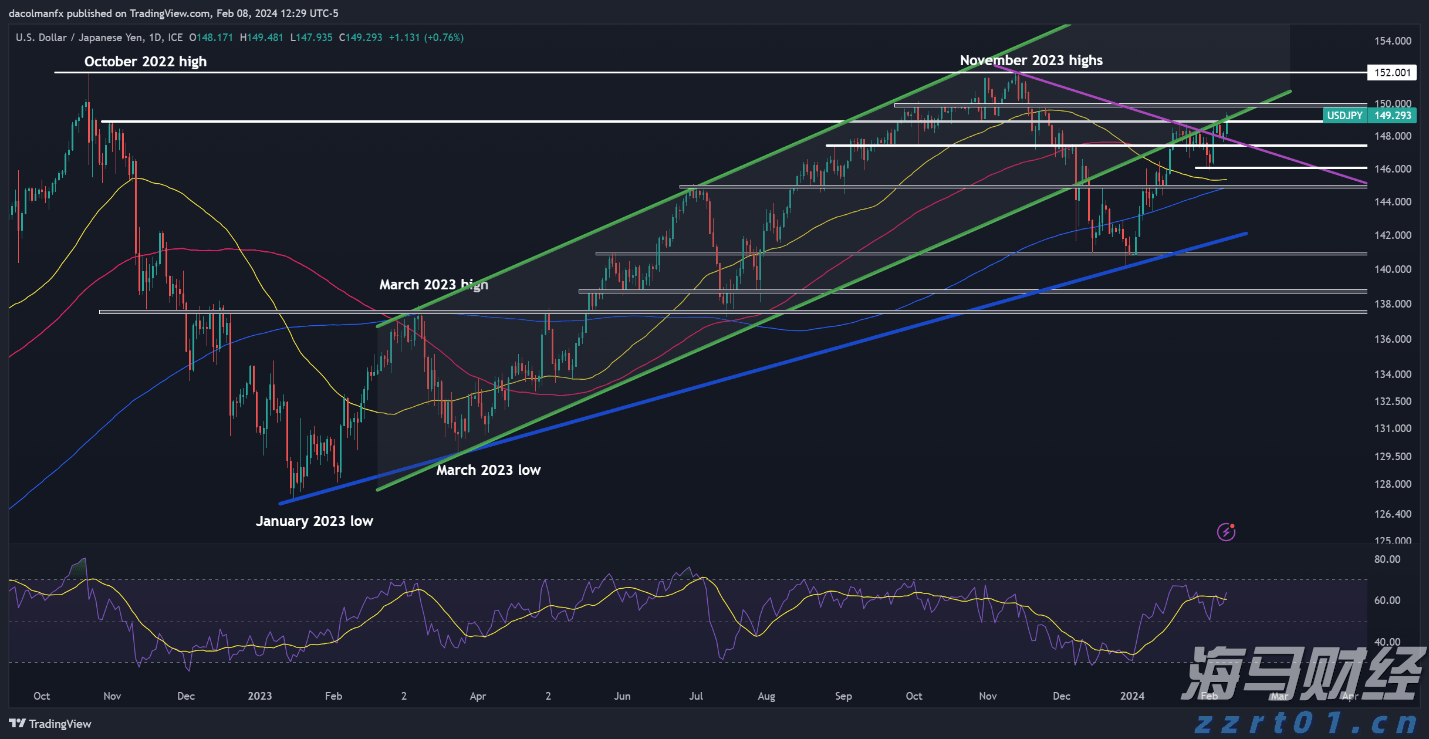

美元在2024年开启交易时有所上涨。EUR/USD 的下行可... 在日本央行关键官员发表谨慎评论后,日元(JPY)在全线下跌。...

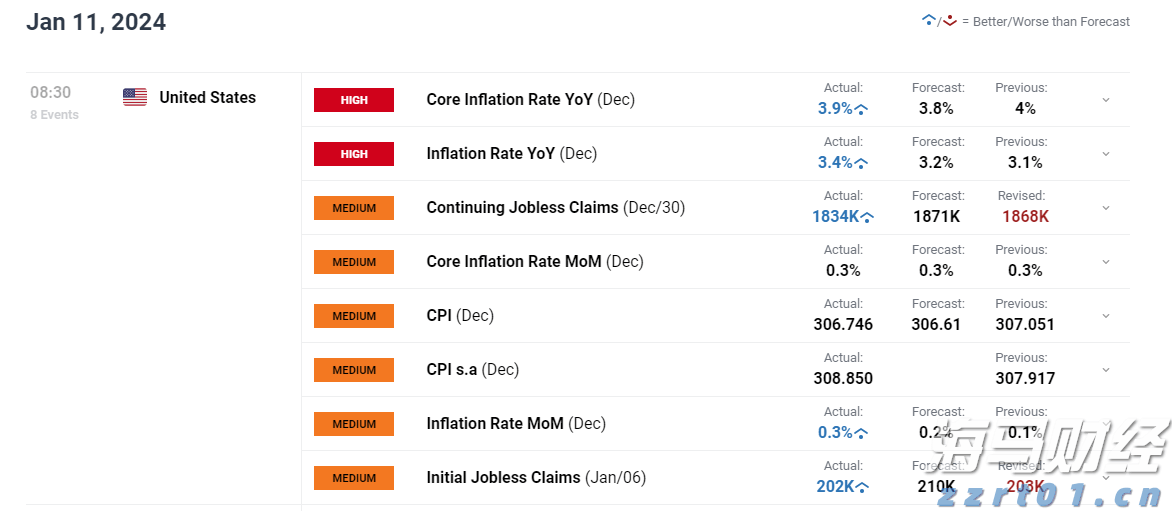

在日本央行关键官员发表谨慎评论后,日元(JPY)在全线下跌。... 近期美国的经济数据显示,黄金和纳斯达克100在现阶段的风险回...

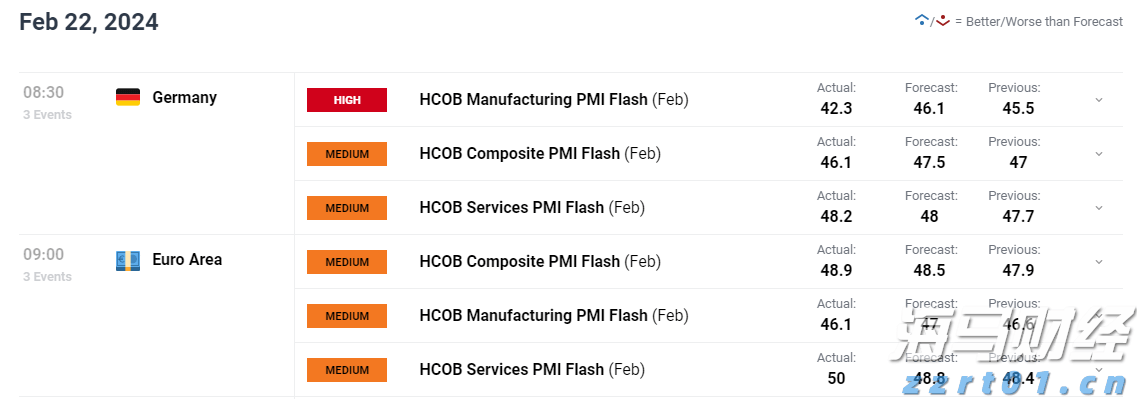

近期美国的经济数据显示,黄金和纳斯达克100在现阶段的风险回... 2月份德国PMI大幅收缩,而欧盟PMI数据则表现不一,法国的...

2月份德国PMI大幅收缩,而欧盟PMI数据则表现不一,法国的...