由于OPEC+加速降低石油价格的决定与特朗普政府宣布启动关税战的时机相吻合,这可能会限制美国消费者的通货膨胀压力,并对该卡特尔的不守规矩成员施加压力。然而,石油市场重磅角色间的利益趋同可能是短暂的。这一政策可能会让美国生产商的经济方程变得愈加困难。同时,施加对公共财政的压力,也对卡特尔的凝聚力构成风险。

OPEC+在4月3日决定加速放宽石油生产配额的时机,与特朗普政府在4月2日宣布将启动全球关税战争并非巧合。在石油市场供应过剩的情况下,OPEC+再度进入市场的时机已经不再理想。与美国的决策同步,使得卡特尔能够受益于连锁效应,从而提升其决策的有效性。那么,全球石油市场两大重磅角色之间的利益趋同还能持续多久呢?

对于特朗普政府来说,油价跌至每桶约60美元带来了明显的短期政治利益。这一下跌至少可以部分抵消与进口成本上升相关的通货膨胀压力。尽管OPEC+加速放松配额的决定背后有多个目标,但施加压力以迫使卡特尔的不合规成员(主要是哈萨克斯坦和伊拉克)减产是主要目标之一。以沙特阿拉伯为首的卡特尔希望通过施压价格,迫使这两个国家降低生产。

这个旨在影响价格的政策,对两个参与者都带来了重大风险。最明显的影响是美国石油行业,这使得特朗普的“钻、宝贝、钻”议程变得过时。事实上,美国页岩油生产商受到贸易战影响的双重影响。一方面,全球石油需求放缓的前景导致未来两年的油价预测下调。推动全球石油需求的是亚洲经济体(不包括中国),它们可能会受到美国关税增加的最大影响。在当前价格(布伦特基准的60-65美元/桶)下,显然离美国生产商的盈亏平衡价还远。据达拉斯联邦储备银行的数据,盈亏平衡价仅略高于每桶40美元(WTI基准价格比布伦特低几美元)。然而,页岩油生产需要持续的投资流入来维持产量(相比于常规石油的比例更高),根据同一来源,投资新井的盈亏平衡价约为每桶65美元。此外,尽管石油行业的大部分投资品都是在本地生产的,但它需要钢铁,而钢铁的进口目前已征收25%的关税。这种双重影响——需求放缓和投资成本上升——可能使美国的生产发展陷入停滞,至少在短期内是如此。

就OPEC+而言,情况则更加复杂。为了理解不合规生产商对原油价格下跌的敏感性,我们需要看预算动态。尽管哈萨克斯坦的财政盈亏平衡价非常高(根据国际货币基金组织数据超过每桶100美元),但其对价格下跌的脆弱性需加以正视。这一高盈亏平衡价是由于石油收入在总预算收入中的比重相对较低,以及“油租率”(石油出口总收入中实际返回预算的部分,如特许权使用费、股息等)较低造成的。此外,预算赤字一直被控制在近年来的 GDP 几个百分点以内,并且可以通过从主权财富基金中提取资金轻松融资。在伊拉克方面,情况复杂且可见度较低。在中央政府希望最大化其主要收入来源与库尔德地区油气出口回升的不确定性之间,以及美国针对伊朗的制裁政策可能影响伊拉克石油部门的背景下,伊拉克的财政对价格下跌的敏感性因此变得不确定。

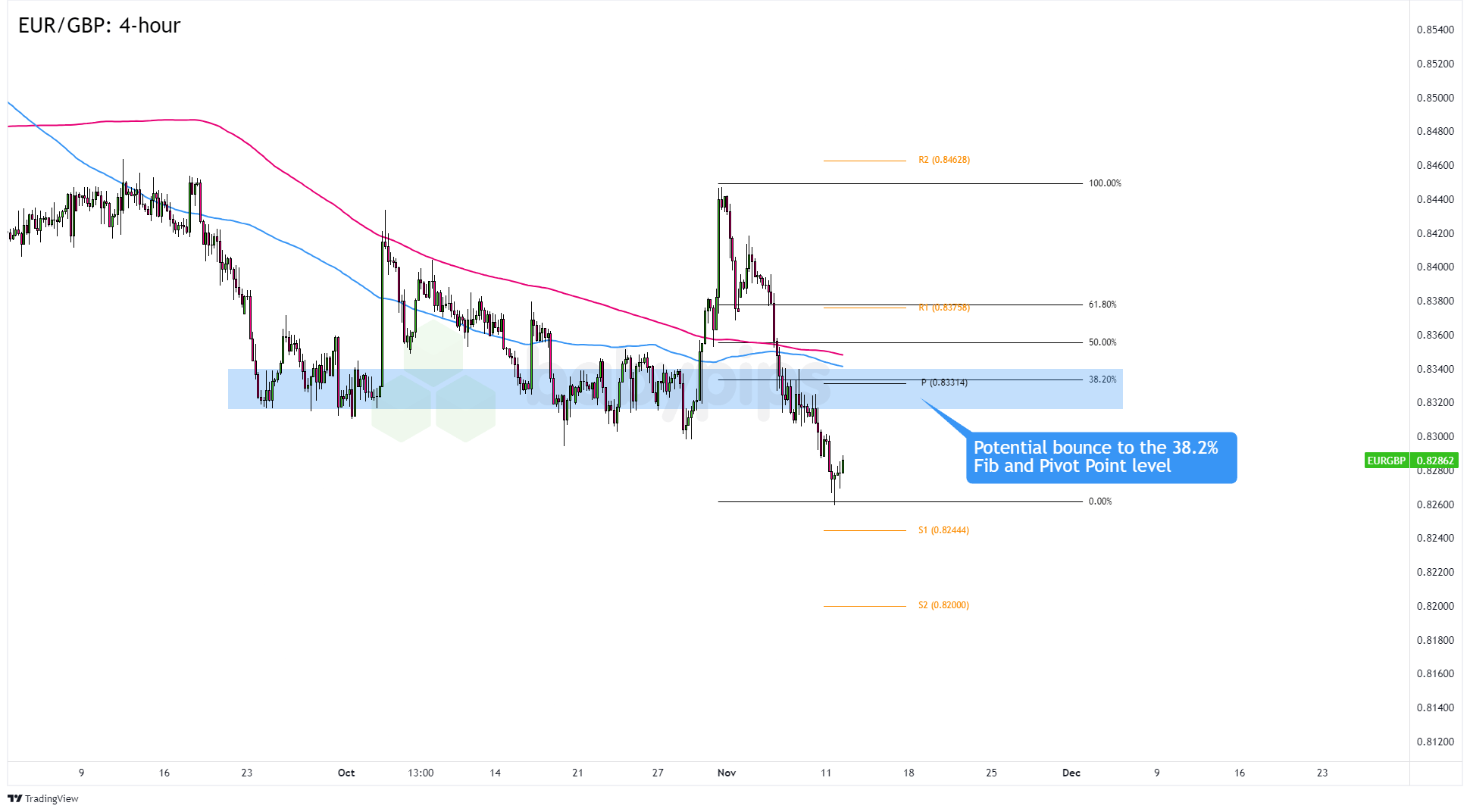

EUR/GBP延续了其11月的下跌趋势,突破了上周的交易区间...

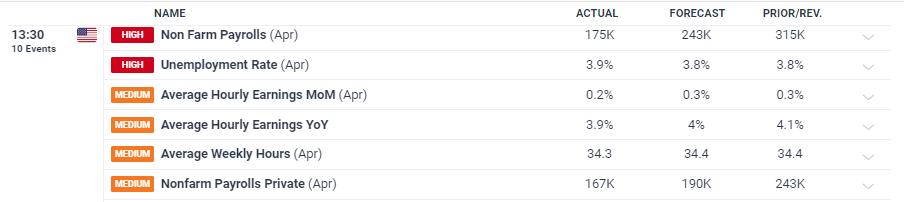

EUR/GBP延续了其11月的下跌趋势,突破了上周的交易区间... 美国非农数据显示,新增就业人数为175k,低于预测的243k...

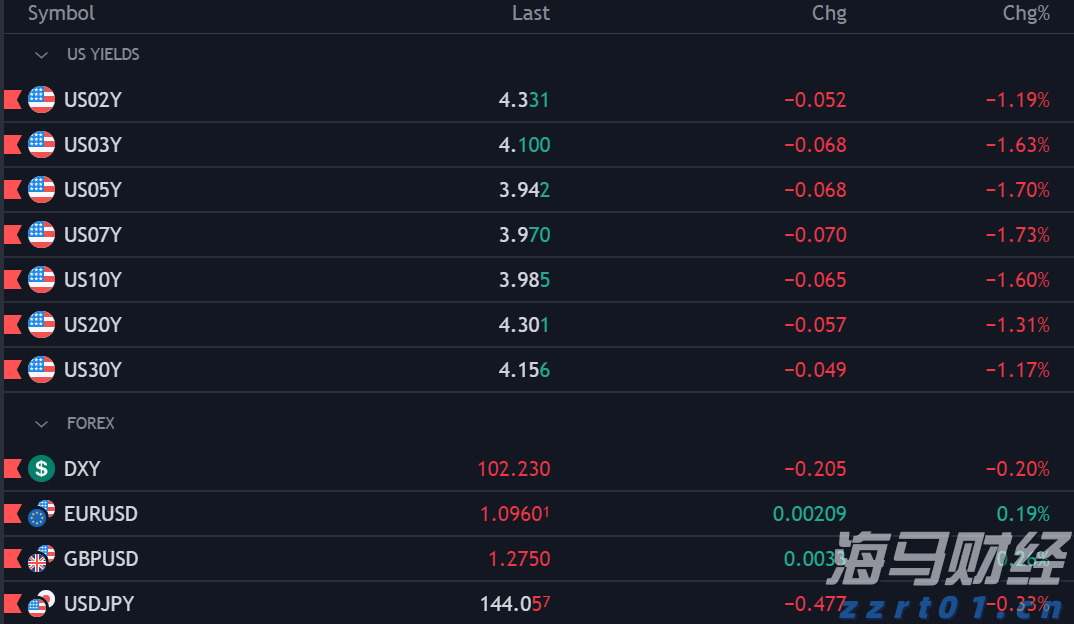

美国非农数据显示,新增就业人数为175k,低于预测的243k... 周一,由mDXY指数测量的美元走低,原因是上周强劲表现的减弱...

周一,由mDXY指数测量的美元走低,原因是上周强劲表现的减弱... 美国数据不佳后,黄金价格上涨。黄金交易处于严重超买区域。上周...

美国数据不佳后,黄金价格上涨。黄金交易处于严重超买区域。上周...