股指期货在各地的表现都不错——美国、欧洲和亚洲——借着特朗普暂缓科技关税的东风,市场恢复了一点活力。经过上周市场的剧烈波动,这一动作恰好能为市场打入一些新鲜空气,使得行情有所反弹。但别把这种舒缓的情绪和反转搞混了——这不是牛市的新起点,更像是在对风险情绪进行心肺复苏。

外汇交易员并没有被这种平静所迷惑。交易者们已经大力押注于“美国经济重置”,也就是所谓的“马阿拉哥协议”的叙述,并且他们还在赌这种痛苦的交易开始在数据中显现——因此在等待关税冲击在美国的硬数据中显现时,EUR/USD交易者低点买入。美联储能作为后备消防员待机的时间有限,烟雾终究会变成火焰,而鲍威尔最终必须要做出反应。当那个时刻来临时……就是真正的外汇重估到来了——而这一切不会以预警铃声或整洁的新闻稿形式出现。

特朗普总统最新一轮的“芬太尼关税”几乎没有对中国三月份的出口产业造成任何实质性影响——数字再次超出了预期。但是别让这些头条消息让你放松警惕。在表面之下,一些关键类别已经开始露出贸易战紧张的早期信号。真正的打击?下个月到来,因为双边贸易数据有可能会显著下降。这种滞后是典型的——痛苦需要一个周期才能显现——但不要误解,后果正在到来。

美元仍在挣扎,而斯科特·贝森特进入交易领域,我回到周末小札子中提到的马阿拉哥蓝图——这个安静的想法是,软美元正在成为一种战略政策。如果这就是特朗普团队所依赖的剧本,尤其是在贝森特主导与中国和日本的谈判时,我们可能会通过外交的视角来审视外汇操控。别再怀念广场协议——这就是马阿拉哥的操作机制,它是微妙的,但却正在进行。

这种框架与我目前的 EUR/CNH 杠杆交易直接相悖,这突然让我觉得更像是一种逆势下注,而非方向性优势。我这里可能对 CNH 看得太悲观了。人民币走强会是中国的橄榄枝吗?

与此同时,上周末 EUR/USD 和 USD/JPY 的波动率达到了 20%?这绝对是火箭燃料。这种状态是不可持续的——但足以引发 CTA 们的热情,并引发位置上的系统性变化。上周 EUR/USD 突破技术位是一个重要信号。算法交易正在嗅出血腥味。

至于欧洲央行?它在雷达上,但说实话——当特朗普在进行 4D 关税国际象棋比赛,而且市场在预期美联储的债券支持时,欧元的变动更多的是关于美元的 dysfunction,而不是拉加德的决策。

所以,是的——我本以为今天该是削减欧元风险并积极准备欧洲央行的时机。现在我进入了重新校准的模式,试图应对一个看起来就像被自己政策制定者发了粉单的 USD 走势。蓝图正在转变——我可能是第一个画出蓝图的人,但今天市场才是把它填色的人。

现在有一个交易想法在宏观市场中迅速传播:“做多 2 年期国债,做空标普……直到鲍威尔恐慌。”这是迈克尔·哈特内特的简称——一个对美国例外主义终结的下注。

对于我们外汇交易员来说,这很容易映射出一个想法:做多 EURUSD。这是最流动、最直观,且是最干净的交易表达。

不过,我总是说——不要交易别人的作业。但让我给这个说个明白:如果跨资产的关联性与自己的交易计划相符,那么尽管去押注。

放宽视野,如果我们真的处于美国经济重置的早期阶段——在这个阶段,股市变成了痛苦的来源,而仍然坚守的美元多头也在维持——这个设置开始闪耀。

这是一个由叙述支持的、跨资产一致的、经过风险调整的方向性交易。没有比这更教科书式的了。

我可能有点急于做出决定,在亚盘初期对一些 EUR/USD 进行对冲(那就是卖出 EUR/USD)——典型的试图在真正的资金在伦敦出现之前提前跟随流动的例子。现在适当的交易台走进来,猛烈打击马阿拉哥交易。我又卖出了另一小部分。我还有两个对冲计划,覆盖我多头 EUR/USD 头寸的约 40%,我也让算法做它该做的事情——在接下来的 48 小时内通过 TWAP 均匀出货。

除非我们突破 1.1480——那是我的分界线——这里的价格并没有特别敏感。如果我们以确凿的信心突破这个水平,我可能就会放弃对冲的想法。

另一方面。

摩根大通的鲍勃·米歇尔在 BBG TV 上说得好——“一个完全去杠杆化的过程”——说实话,这是我听到的关于压制国债的最准解读。但我们也要现实一点:各个交易台之间关于究竟是什么推动了这次波动的讨论仍在激烈进行中。是基础交易解构吗?掉期利差的功能紊乱?真实资金全面撤回?收益游客退回,要求更高的溢价?或者,也许中国在悄悄地抛售美国国债——这点仍然没有得到证实,但它的确有潜力。

从我的角度来看,答案可能并不是单一的——而是一种混乱的鸡尾酒。每一种因素都在交织影响,这就是当结构性问题与叙述过载碰撞时的结果。但有趣的是:“美联储保护”聊天正在缓慢地重回市场的血液中,并不是关于降息本身——而是更多关于美联储是否会出面稳定债市的局面,如果收益率失控。

如果技术开始回转——而这种情况是有可能出现的——那么 CTAs 和量化基金就可以完美地重新进入,这可能助长一波大幅反弹。在国债的加月末重新平衡购买加入这个混合,再加上资产管理者为继续对冲股票风险而涌入美元需求,突然之间,那些被过度抛售的债券和美元也可能迎来反弹。没有什么是绝对的,但在机制上正在对上。保持你交易计划的灵活性,因为这个月末将会非常杂乱。我知道我们还有两周,但请一定要记住这点。

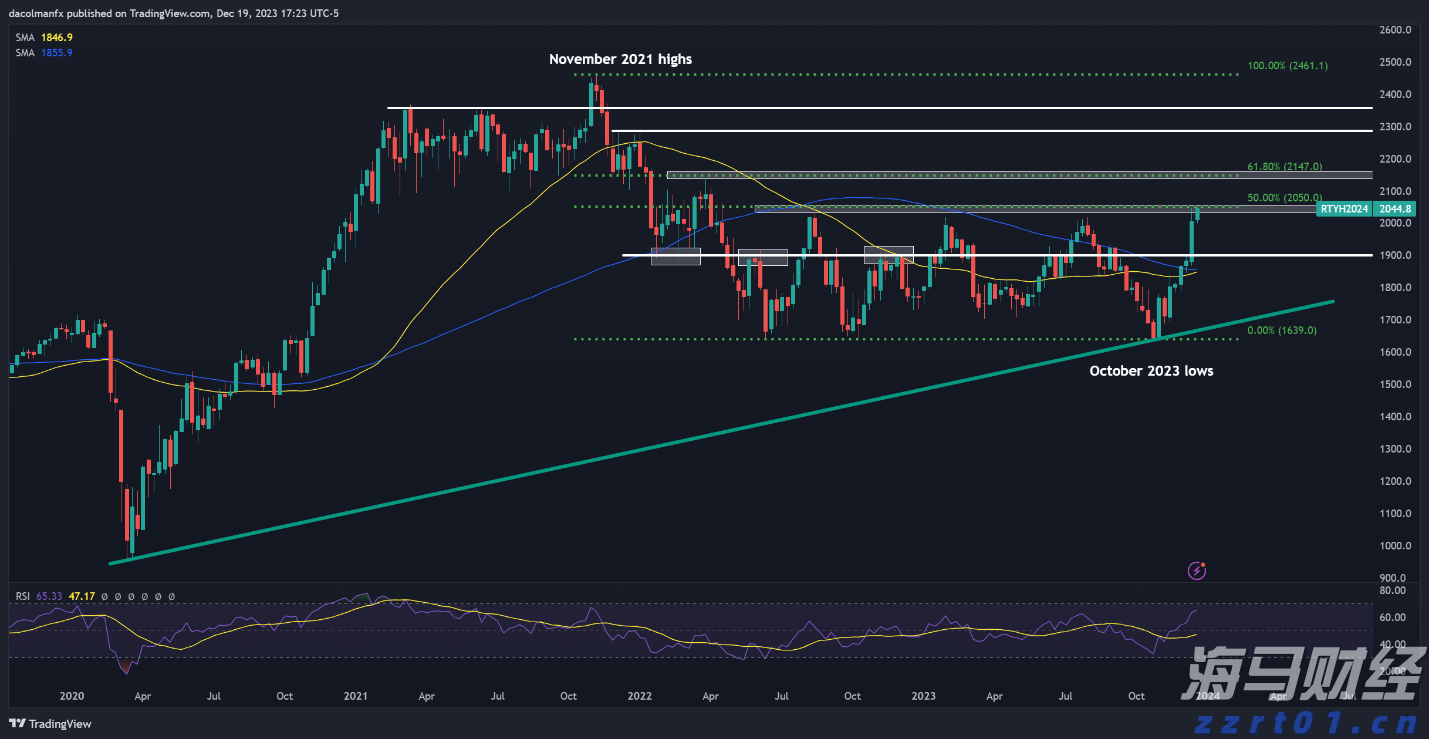

美联储12月意外转向鸽派立场,大幅降低了明年经济衰退的可能性...

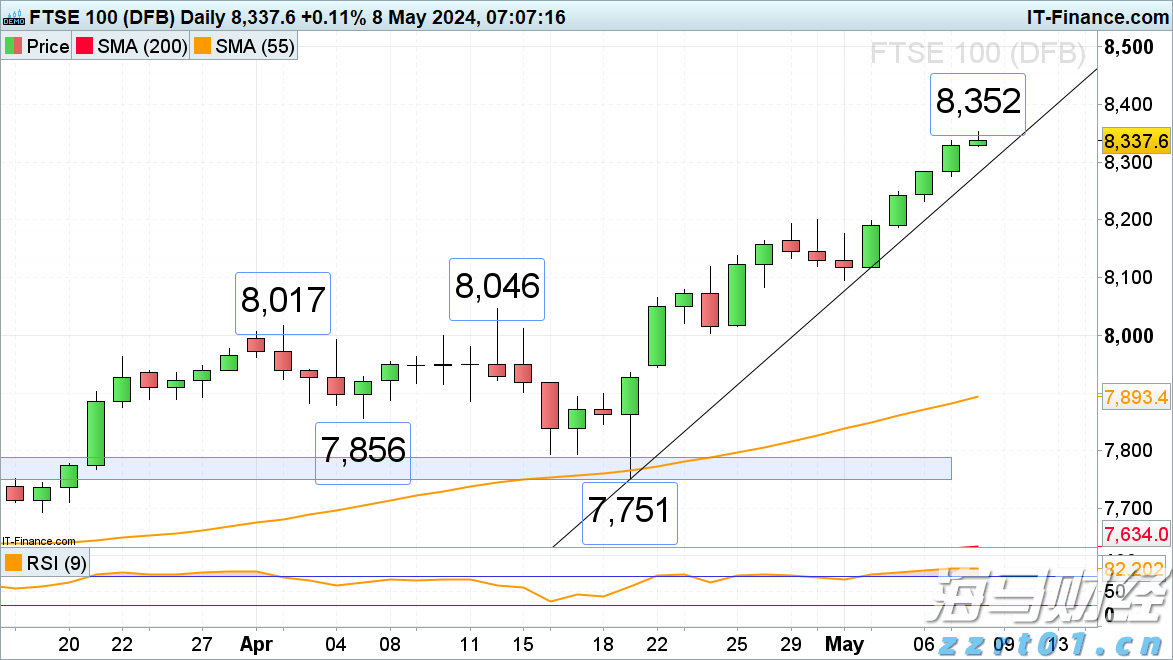

美联储12月意外转向鸽派立场,大幅降低了明年经济衰退的可能性... 到目前为止,英国富时100指数已经连续四个交易日实现收益,每...

到目前为止,英国富时100指数已经连续四个交易日实现收益,每... 银行巨头劳埃德银行集团报告称,税后法定利润达到了13亿英镑,...

银行巨头劳埃德银行集团报告称,税后法定利润达到了13亿英镑,... AUD/USD走强,继续上涨。AUD/NZD多头旗帜推动上行...

AUD/USD走强,继续上涨。AUD/NZD多头旗帜推动上行...